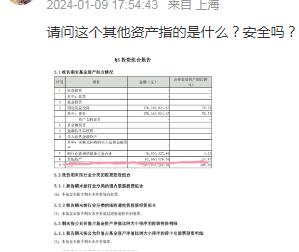

问:最近很火的德邦景颐003177,这个债基不但有25%未知资产,70%债券里还有26%的地方债?请问这个其他资产指的是什么?安全吗?

答:德邦景颐这只债基12月中下旬以来净值增长迅猛,因而被吸引买入的基民也较多,三季度到四季度的规模(A类+C类)从3400多万猛增到3.3亿,翻了9倍多。

最新年报里显示的投资组合中26.59%的其他部分,应是地方债,正确的名称应是地方政府专项债。在德邦的前五大持仓中占了四席。地方政府专项债属于利率债范畴,也是我们在利率债行情里常看到显示在最底部的“地债”。

国债的发行主体是国家,政金债(国开,进出,口行)的发行主体是国家政策性银行。而地债的发行主体是国家所属的地方政府(省、自治区、直辖市政府)。在投资组合里它不属于国债也不属于政金债,更不属于企债、短融或中票,所以被归类为其他。

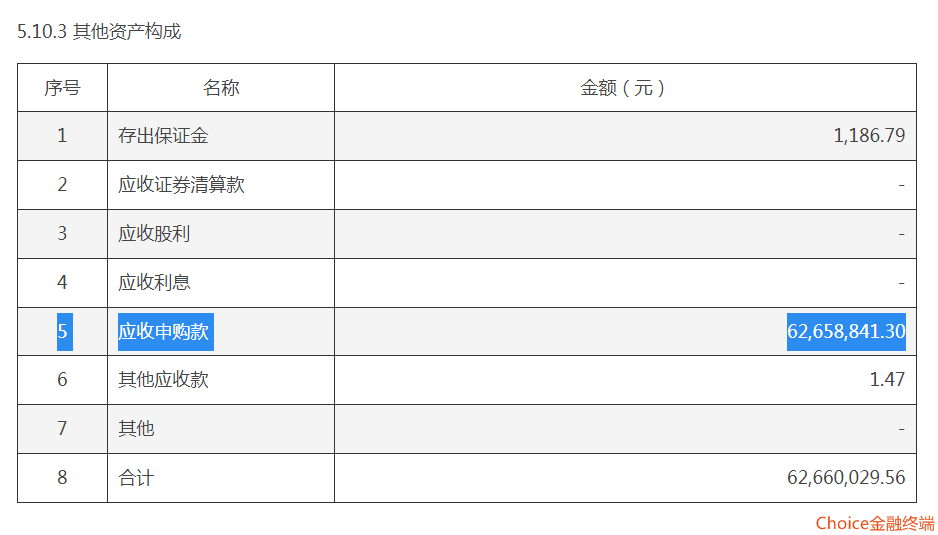

另外投资组合显示比例合计只有70.84%,从年报后面的披露我们看一看到,这个“未知”部分显示为“应收基金申购款项”,也就是大家在短期内踊跃申购该只基金后在途中的应收款项记账。大多数是投资者申购该基金的应收基金申购款,尚未转化为债券持仓。

关于风险问题,地方政府专项债的发行主体是地方政府,偿还以对应的政府性基金或对应的项目收入作为担保,虽有隐性债务风险,但总体风险小于城投债。城投债的发行主体是企业(地方融资平台),本质上属于企业债,风险高于地方政府专项债。

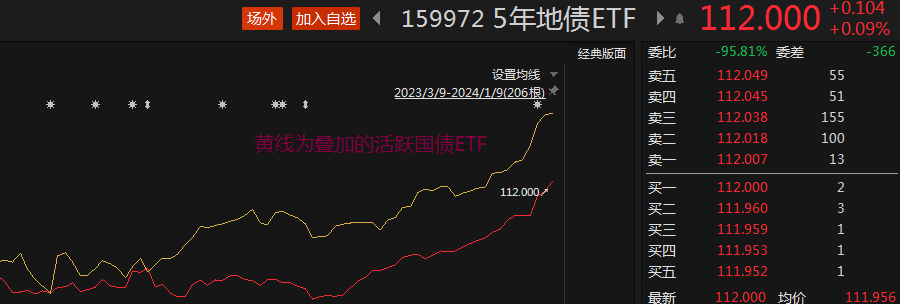

这只基金的净值增长来源主要是四季度调仓利率债带来的收益,从图中我们可以看出,地债ETF与国债ETF的净值变化曲线非常吻合,且相对国债有一定程度的超额收益。从这只基金历史来看,以前是一只有投资股票和转债的二级混合债基。

在去年二季度末欧阳帆接手后在三季度进行了转型改造,在四季度获得丰厚回报。目前持仓信用债较少,未来净值曲线主要取决于利率走向,投资者可以当做一只偏利率的长债来进行投资选择。

$德邦景颐债券C(OTCFUND|003177)$ $德邦景颐债券A(OTCFUND|003176)$

地方政府专项债,就是省级政府为有一定收益的公益性项目发行的、约定一定期限内以公益性项目对应的政府性基金或专项收入还本付息的政府债券。简单理解就是地方政府发行用于铁路、轨道交通、农林水利、市政建设、住房等重要公共领域基础设施项目建设的专项债券,这些债券以对应的政府性基金或专项收入来为投资者还本付息。承接专项债项目的城投公司隐性债务风险更小。能够承接专项债的主体,本身的存量隐性债务压力较为可控,必要在建项目的后续融资,并不会因为前期融资涉及隐性债务而完全无法继续。金融机构为专项债项目提供的合规融资,也不会被认定为新增隐性债务。

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载。

本文作者可以追加内容哦 !