风险提示:本文仅为个人记录,不构成任何投资建议。

根据的L2行情分析,华勤技术的主力是真狠啊,其实很少能看到大市值的盘面控盘篇幅这么大的,当然有可能刚上市没多久,洗的还不够,如果你看懂了下面的图,会发现问题,主力资金前段时间其实大幅流入了很多,好像流出并不大?潜伏的可能性更多,毕竟这两年华勤业绩恢复高增长,还是在寒冬期,看完下面分析你觉得华勤有希望是下一个富士康?

因篇幅太长,详细分析可以查看下面的超链:

我们继续分析下华勤技术的基本面:

说起电子产品代工贴牌,很多人第一反应是背靠苹果的富士康。殊不知在手机贴牌领域,还有一位王者般的存在,背靠三星、小米、oppo等大品牌,一年收入近千亿的华勤技术。谁能想到,三位从中兴离职的员工,如今成为了国内手机代工三巨头。华勤的邱文生、闻泰的张学政、龙旗的杜军红,三家企业在2023年上半年直接拿下了全球ODM/IDH智能手机市场76%的出货量份额。其中华勤技术更是以30.5%的出货量份额,位居全球第一,遥遥领先。

一、手机贴牌王,渗透率有望进一步提高

华勤技术,今年8月份上市,主营业务就是智能硬件ODM代工。这里简单科普一下,传统代工主要分为两种模式OEM和ODM。前者是真正意义的代工生产,人让你做什么就做什么,不参与设计。比如苹果和富士康的合作就是这种模式;后者则包含了设计环节,就好比你生产一个东西,人家看上了,让你配上它的品牌名称来生产,也就是我们俗称的“贴牌”。看起来“贴牌”在低端代工中,还能显的略高端一点。而华勤技术的ODM模式拥有较为完善的产业链条,涵盖研发设计、采购、生产制造、物流、批量交付等各个环节。在传统代工的基础上,还带有些许服务商的属性。

代工的主要产品“智能硬件三大件”,包括智能手机、笔记本电脑、平板电脑。做到什么地步呢?2021年华勤技术“智能硬件三大件”出货量超2亿台,位居全球智能硬件ODM行业第一,其中单智能手机ODM/IDH 出货量就高达 1.6 亿台。2022年三大件加起来贡献了超9成的利润,其中智能手机独占4成,贡献了376亿,可以说是营收的主力军。要么说它是“手机贴牌王”呢?

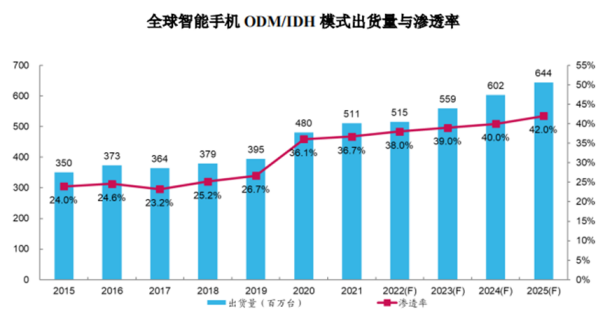

问题是,当下是当下,未来还会不会持续增长呢?并且别其他且不说,单说主力智能手机业务。从近几年的发展趋势来看,全球智能手机ODM/IDH模式,不管是出货量还是渗透率都在持续上升。2021年36.7%的渗透率,有望在2025年达到42%。即便消费电子寒冬、智能手机进入存量竞争阶段,但随着渗透率的不断上升,ODM代工行业规模仍然有上升空间。另外,开头我们说ODM三巨头拿下了76%的出货量份额。市场集中化,蛋糕向巨头倾斜,作为全球第一的华勤技术,未来有望继续提高市场份额。

二、客户大牌云集,助力业绩增长

如此成绩的背后,自然是大有来头的客户。三星、联想、华硕、中邮通信、小米、oppo都出现在了招股书前列,并且之前华勤技术还在投资者互动平台上表示,是华为全球战略供应商,与华为是多年的多品类合作伙伴。富士康有苹果撑腰,华勤技术背后撑腰的也不少。

大佬加持之下,华勤股份近几年可以说是非常亮眼。收入端,从2018年的308.8到2022年的926.5亿,平均复合增长率超过30%。

净利润方面,从2018年的1.82亿到2022年的25.64亿,也一直保持着不错的增长趋势。

三、依托研发,多重业务布局

站在“品牌”身后做代工,不可避免的一个问题就是技术含量低、科技属性弱。这也就意味着低端代工,盈利空间会被无限压缩。在同行业对比中,我们也能看到华勤技术的毛利率并不高,甚至低于行业平均值。

想要改变现状,增强自身竞争力,也没别的招,搞研发呗。另外,刚才我们也提到,ODM模式与OEM模式最大的不同,在于ODM依托自己的设计。这同样对公司的研发能力和研发团队提出要求。根据华勤技术招股书。研发方面,目前公司在全国设有五大研发中心,拥有超万人的研发团队,三年累计投入研发超过100亿,拥有近2500项专利。加强自身的技术优势,不仅在稳定上下游关系中起到重要作用,也成为华勤科技开辟新产品、新业务的依托。

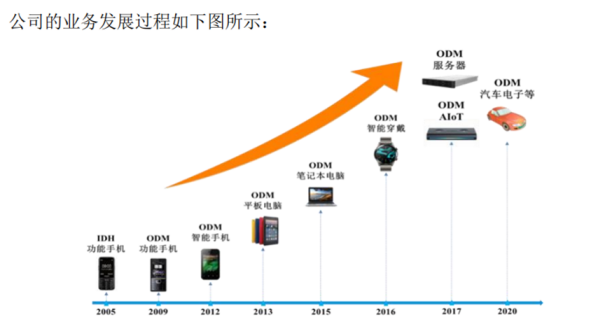

除了手机、平板、笔记本外“三件套”外,华勤技术这些年来也一直在新兴市场加码布局,开拓智能穿戴、服务器、AloT、汽车电子等新领域,寻求多重增长曲线。用它自己的话说,就是致力于打造 2+N+3(“智能手机+笔记本电脑”+“消费类电子产品”+“企业级数据中心产品+汽车电子产品+软件”)的产品结构。虽然目前除了“三大件”,其他业务未形成很好的规模效应,但智能硬件多品类业务的发展,很有可能成为未来华勤技术的多重增长曲线。

四、做下总结

当下消费电子寒冬,需求疲软,从短期看,不管是股价还是业绩,都或多或少面临压力。华勤技术选择上市的时机也确实不太好,上市后股价表现一直低迷。下半年预期的消费复苏没有来,预期的半导体业绩反转也没有来。行业拐点可能要推迟到2024年初,作为全球第一的华勤电子,相信估值也会有不错的提升空间。

因篇幅太长,详细分析可以查看下面的超链:

$华勤技术(SH603296)$#富士康被税务部门调查##吉利控股与富士康组建合资公司##A股见底了吗?##红海“漩涡”搅不动A股航运波澜##“繁花”概念股火了?我先跟着宝总梭哈了!#

本文作者可以追加内容哦 !