今日三大指数集体回暖,前期超跌的新能源车赛道强势拉升,截至收盘,聚焦汽车产业链的$新能源车ETF(SH515030)$和$智能车ETF(SZ159888)$,分别上涨3.39%和1.64%,新能源车ETF持仓股中融捷股份和中矿资源涨停,德方纳米涨幅12.45%,天齐锂业、天奈科技均涨超7%。

一、乘用车内销出海均亮眼,行业景气延续

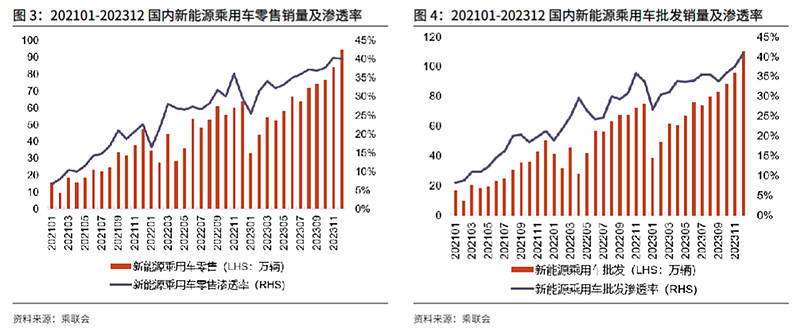

乘联会发布数据显示,2023年12月乘用车市场零售达235.3万辆,同比增长8.5%,2023年累计零售2169.9万辆,增长5.6%。新能源车方面,2023年12月国内新能源车市场零售94.5万辆,同比增长47.3%;2023年累计零售773.6万辆,增长36.2%。

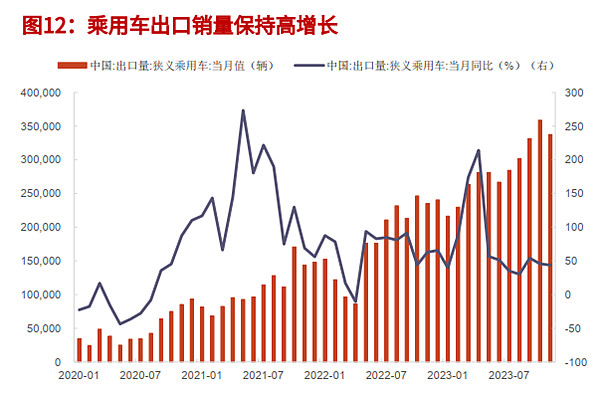

2023年中国汽车市场“创造奇迹”,汽车总销量超过3000万辆,出口量料达430万辆,超过日本近百万辆,跃居世界第一。

二、热点解读

1、复盘2023年,内销、出海均表现优异。乘用车销量整体表现亮眼,呈现出淡季不淡的特征。相对平稳增长的大盘基础上叠加自主新能源的结构性增长,对整车企业中长期成长逻辑,以及零部件公司业绩的延续性增长,都可起到了护航作用,尤其零部件板块再叠加出海、机器人等,更是为估值溢价提供了正面效应。整车赛道当前静态估值略高,但自主崛起潜在成长天花板依然较高,零部件赛道后续亦存在修正机会。

整车方面,电动化与智能化趋势并行。全球新能源车替代燃油车趋势已形成,在特斯拉、新势力等一众新增供给下,已完成消费者教育。我国汽车行业仍处于成长期,新能源车渗透率逐年提升。根据中汽协销量数据,我国2022年新能源汽车渗透率已达25.6%,机构预计2023-2025年新能源汽车渗透率分别为30%/35%/40%,自主品牌及新势力的新能源车型或将进一步蚕食合资品牌市场。同时,汽车电动化带来智能化需求,行业竞争优势改变,为国内自主品牌创造机会。优先布局产能的自主品牌有望凭借电动化、智能化优势提升市占率。

汽车零部件或成为高景气的细分赛道之一,看好具备电动智能化属性的汽车零部件板块。一方面,汽车智能化、国产替代浪潮背景下,板块长期逻辑较好。另一方面,伴随着汽车电动化的发展,中国电动化零部件制造在全球范围内已经具备一定优势,零部件出口或成为需求增长的重要来源。建议关注智能电动汽车增量部件赛道机会,如大算力芯片、域控制器、高精传感器、软件模块供应商、车载光应用等。

从国内看,中国新能源车行业正在从存量竞争向增量竞争转换。今年年初,中国新能源车行业需求波动时,众多新能源车企降价并不能换来销量提升,因而陷入囚徒困境。但是,随着各家车企新技术落地和新车型推出,刺激终端消费者购车意愿,行业又重回增长轨道。这是以销量规模快速增长为基础的,通过大幅改善用户体验,而形成的良性循环。短期看,今年9月以来新能源车企的降价促销既是上游电池成本下降、让利消费者拉升销量的营销手段,也是在增量市场用价格换取销量的有效且克制的措施,预期明年的增量竞争态势将会延续。

当前,出海新逻辑不断强化。23年出口保持高增长趋势,可从内因和外因两个层面分析,一方面,2021年以来,中国汽车供应链韧性凸显、产品质量稳步提升,自主车企加速布局海外市场,尤其是在电动化、智能化趋势下,新能源汽车竞争力表现优异,成为支撑出口高质量发展的核心增长点;另一方面,俄乌冲突下,欧美、日本等汽车厂商纷纷退出俄罗斯市场,竞争格局优化下中国车企抓住机遇加速进军,实现市占率快速提升。23年是自主出口元年,未来增速持续约40%,中长期1000万出口量确定性强,预计乘用车出口将延续优异表现。短中期(2-3年)来看,东南亚等非贸易限制国家奠定出口基本盘,产品力+海外产能释放或将推动出口端快速上量;远期来看,欧美日韩等潜在贸易限制国家,中高端市场盈利能力强,自主品牌电动化+智能化的产品优势持续放大,有望驱动向西方市场进一步渗透。

综上,展望2024年,乘用车总销量有望达到2700万辆。(1)智能化:智能驾驶方面,有望实现全国大部分地区无图高阶辅助驾驶落地;智能座舱方面,进入多模交互、多屏融合、主动交互的新阶段。(2)电动化:混动技术迭代实现性能大幅提升,PHEV依然有较大增长空间;800V高压快充普及缓解补能焦虑,EV渗透率有望持续攀升;(3)全球化:自主品牌乘用车出口将延续优异表现,在欧洲等发达国家市场实现突破,在南美、东南亚等发展中国家市场实现市占率提升。

相关产品:

1、智能车ETF(159888)

智能车ETF跟踪中证智能汽车主题指数(指数代码:930721.CSI,指数简称:CS智汽车)选取为智能汽车提供终端感知、平台应用的公司,以及其他受益于智能汽车的代表性沪深A股作为样本股,反映智能汽车产业公司的整体表现。

2、新能源车 ETF(515030)及其联接基金(013013/013014)

新能源车ETF跟踪中证新能源汽车指数(指数代码:399976.SZ,指数简称:CS新能车)是新能源车行业的代表性指数。指数选取涉及锂电池、充电桩、新能源整车等业务的上市公司股票作为成份股,以反映新能源汽车行业相关上市公司的整体表现。中证新能源汽车指数成分股“少而精”,聚焦行业上中下游产业发展机遇。

数据来源:中泰证券、光大证券、Wind,截至2024.1.10,本产品风险等级为R4(中高风险),以上基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。#能源金属全线大涨#$融捷股份(SZ002192)$

本文作者可以追加内容哦 !