摘 要

1、以游戏为首的TMT板块昨日上涨,经历了前期的调整之后,游戏板块基本面依然较好、具备一定的投资价值。基本面上看,游戏板块受到“版号发放常态化+本土游戏出海+AIGC驱动降本创新”多重利好。版号发放常态化后,国内游戏市场持续扩容。长期看,AIGC带来“降本创新”,技术投入应用后有望开启长景气空间,且AI技术的不断突破可能加速这个过程。游戏板块高位回调之后,或可适当关注$国泰中证动漫游戏ETF联接C(OTCFUND|012729)$。

2、新能源产业链昨日午后也强势反弹。光伏、新能源车为代表的新能源赛道这一次的调整时间和幅度都较长,调整较为充分,后续随着悲观情绪消化和基本面边际改善,有望反弹。新能源车方面,据中国汽车工业协会统计分析,2023年新能源汽车继续保持快速增长,产销突破900万辆,市场占有率超过30%。商务部也表示,新能源汽车是带动汽车出口增长的新动能。

3、新能源和TMT板块的上涨,也带动了$国泰上证科创板100ETF发起联接C(OTCFUND|019867)$上涨。科创板100指数主要聚焦软件、半导体产业、生物产业、高端装备制造产业等“硬科技”及“卡脖子”领域,行业分布较为均衡,不易受到单一周期的影响,或更容易受到均衡配置型资金的青睐。在当前市场经济发展结构转型的背景下,$国泰上证科创板100ETF发起联接C(OTCFUND|019867)$有望成为把握科技领域投资机遇的重要抓手。

正 文

一、大盘分析

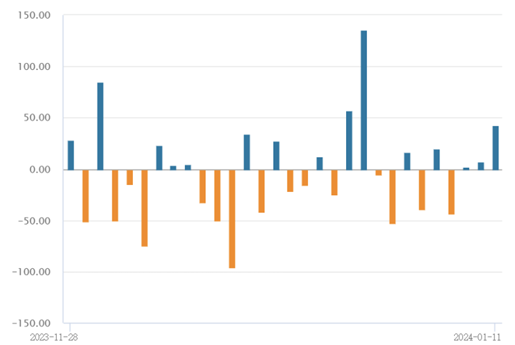

昨日大盘早间克制震荡后,午后强势走高,截至收盘,上证指数涨0.31%报2886.65点,深证成指涨1.47%报9035.88点,创业板指涨1.95%报1777.27点。量能方面,A股放量,全天成交7223.3亿元,环比增量近700亿元;北向资金午后跑步进场,全天净买入42亿元,其中沪股通净卖出2.11亿元,深股通净买入44.42亿元。

盘面上,受市场降息预期利好,多行业普涨,新能源午后全线走强,锂电池产业链涨势较好;TMT板块也逐步走高,计算机、传媒领涨;养殖板块也有所回暖。

二、游戏板块

以游戏为首的TMT板块昨日上涨,$国泰中证动漫游戏ETF联接C(OTCFUND|012729)$、$国泰中证计算机主题ETF联接C(OTCFUND|010210)$、$国泰中证全指通信设备ETF联接C(OTCFUND|007818)$、$国泰中证全指软件ETF联接C(OTCFUND|012637)$均上涨较大幅度。

消息面上,前日晚间国内某知名电商企业与消费电子企业宣布合作开发鸿蒙原生应用,鸿蒙生态版图得以进一步完善;18日将举办鸿蒙重要活动,届时将揭秘鸿蒙生态和HarmonyOSNEXT进阶新篇章。该消息可能一定程度上提振市场情绪,拉动昨日TMT板块上涨。

经历了前期的调整之后,游戏板块基本面依然较好、具备一定的投资价值。此前《网络游戏管理办法(草案征求意见稿)》对市场情绪有一定压制,但随后国家新闻出版署有关负责人就此回应道,部门规章向社会公开征求意见是“更广泛听取意见、完善规章条款的过程”,表态积极。之后2023年12月25日,国家新闻出版署发布了新批准的105款国产游戏版号,单次审批数量首次突破百款,涵盖的游戏企业范围也更广,一定程度上体现对行业的支持态度。目前恐慌情绪已经开始逐步消化。

某券商分析师指出,《网络游戏管理办法(草案征求意见稿)》意在鼓励游戏行业发展优质内容,与此前的监管方向具备一致性,同时产业的发展方向也符合主管部门期待。以高付费驱动的MMO为例,2023年6月上线的《逆水寒》付费与数值基本不挂钩,更多在外观方面提升用户体验,带动收入提升。

基本面上看,游戏板块受到“版号发放常态化+本土游戏出海+AIGC驱动降本创新”多重利好。版号发放常态化后,国内游戏市场持续扩容。2024年,各大公司均有重点产品储备,随着新游的陆续上线,玩家的消费意愿有望进一步释放。

竞争格局看,国内部分游戏品类渗透率趋于稳定,未来可能转向“内容为王”的趋势,市场对于高品质内容需求增加,超出平均质量的内容或获得超额回报,单品影响力提升,低质量产品可能有逐步出清的趋势。总体看,国内游戏政策端和供给端有望加速恢复,产品周期和行业景气度有望持续提升,新内容的创新供给也有望进一步提高游戏行业价值。

长期看,AIGC带来“降本创新”,技术投入应用后有望开启长景气空间,且AI技术的不断突破可能加速这个过程。大模型的推出,有望进一步简化剧情设计、背景音效、角色配音、场景搭建等工作量,或能有效辅助制作流程、降低制作门槛,从而实现降本增效,打破游戏“高质量-低成本-短时间”的不可能三角。创新角度,多模态大模型有望使得NPC进一步智能化,带来更好的(对话或游戏对抗等)游戏体验。

游戏板块高位回调之后,或具备一定的配置价值,感兴趣的投资者或可关注游戏ETF联接C(012729),但可能要警惕政策预期调整带来的波动风险。此外科技产业链依然可能是2024年投资主题之一,也可关注上游受益于“国产替代+数字化产业”驱动的通信、半导体设备等板块,或可适当关注$国泰中证全指通信设备ETF联接C(OTCFUND|007818)$、$国泰中证半导体材料设备主题ETF发起联接C(OTCFUND|019633)$。

三、新能源板块

新能源产业链昨日午后也强势反弹,$国泰中证新能源汽车ETF联接C(OTCFUND|009068)$、$国泰国证新能源汽车指数A(OTCFUND|160225)$、$国泰中证光伏产业ETF发起联接C(OTCFUND|013602)$均上涨。

从盘面上来看,光伏、新能源车为代表的新能源赛道这一次的调整时间和幅度都较长,调整较为充分,后续随着悲观情绪消化和基本面边际改善,有望反弹。

具体从基本面来看,光伏方面,在国内光伏新增装机连续三个月环比下降后,由于国内年底通常会迎来抢装,因此2023年11月装机数据明显修复,预计2023年12月国内光伏数据将继续环比提高。

新能源车方面,中国汽车工业协会1月11日发布的数据显示,2023年,我国汽车产销量首次双双突破3000万辆,创历史新高。其中,出口491万辆,有望成为世界第一汽车出口国。据中国汽车工业协会统计分析,2023年新能源汽车继续保持快速增长,产销突破900万辆,市场占有率超过30%。商务部也表示,新能源汽车是带动汽车出口增长的新动能。

展望未来,某券商分析师认为,2024年随着需求复苏、新车型持续推出、智能化、网联化以及快充等新技术带来的产品力提升,国内新能源车销量有望再创新高。碳中和背景下全球汽车电动化大趋势不改,海外新能源汽车需求景气度有望持续向上,整体销量维持高增。

四、科创板块

新能源和TMT板块的上涨,也带动了科创板100的走强,$国泰上证科创板100ETF发起联接C(OTCFUND|019867)$上涨。

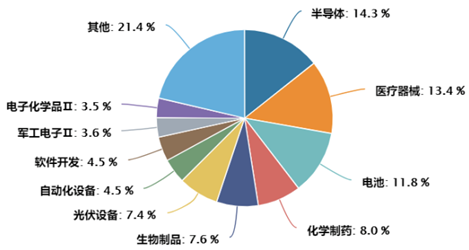

科创板100指数中小成长特征较为鲜明,与定位大市值的科创板50指数形成差异化,反映科创板市场中等市值规模上市公司证券的整体表现。指数包含医药生物,电力设备,电子,机械设备,计算机等关系国家战略发展重要方向的行业。主要聚焦软件、半导体产业、生物产业、高端装备制造产业等“硬科技”及“卡脖子”领域,行业分布较为均衡,不易受到单一周期的影响,或更容易受到均衡配置型资金的青睐。在当前市场经济发展结构转型的背景下,科创板100ETF联接C(019867)有望成为把握科技领域投资机遇的重要抓手。

#全面推进美丽中国建设意见发布##明星基金经理:我已All in##碳酸锂反弹,周期反转?#

本文作者可以追加内容哦 !