时隔八年,险资再次举牌A股上市银行。

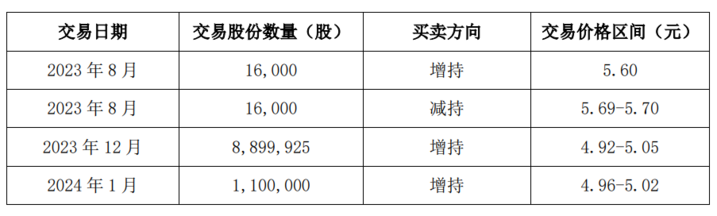

1月11日晚间,无锡银行发布公告称,2023年12月29日至2024年1月9日期间,长城人寿在二级市场以集中竞价交易方式增持该行股份999.99万股,占该行总股本0.46%。

截至公告披露日,长城人寿持有无锡银行股份1.08亿股,占该行总股本比例达到5.00%。

根据无锡银行过往公告,长城人寿首次现身该行前十大股东行列,是在2022年12月20日。当时,长城人寿持股2817.02万股,持股比例为1.51%,成为无锡银行第七大股东。

此后,长城人寿持续加仓无锡银行,持股比例逐渐上升。截至2023年三季度末,持股数量达到9764.63万股,持股比例4.54%,距5%的举牌线仅一步之遥。

2023年12月29日,无锡银行公告表示,国家金监总局无锡监管分局核准长城人寿的股东资格。

获得核准后,长城人寿当即继续加码无锡银行,仅7个交易日就达到举牌线。初步测算,期间长城人寿耗资约为4.99亿元,资金来源均为其自有资金。

根据长城人寿官网介绍,该公司是经原中国保监会批准成立的全国性人寿保险公司,于2005年9月20日正式成立,公司总部设于北京,注册资本金62.19亿元,总资产规模超1000亿元。

此次举牌无锡银行,也让长城人寿成为继2015年底中国人民财产保险举牌华夏银行之后,第二家举牌A股上市银行的保险资金。

时隔八年,险资为何“花落”无锡银行?江苏金融观察认为,长城人寿的考量主要基于三个方面因素:

一是无锡银行基本面较为坚实。

从业绩水平来看,无锡银行过去两年保持稳定增速。2021-2022年,该行归母净利润增速均超过20%;2023年前三季度,归母净利润同比增长16.14%,继续保持上市农商行前三水准。

从资产质量来看,无锡银行也有较大优势。截至去年三季度末,该行不良贷款率只有0.78%,关注类贷款占比仅有0.43%,拨备覆盖率则高达552.74%,三项指标均处于上市银行头部水平。极低的不良生成下信用成本维持低位,有助保障业绩快速释放。

二是无锡银行分红水平稳定。

自2016年上市以来,无锡银行历年现金分红比例均超过20%,个别年份甚至超过30%。

无独有偶,去年6月,长城人寿同时举牌的另外两家上市公司——中原高速和浙江交科两家上市公司,过去两年的现金分红比例也均超过20%。

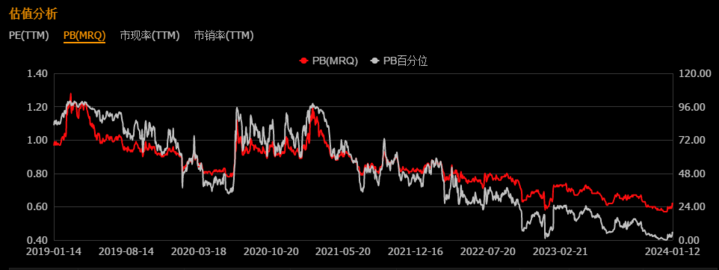

三是无锡银行当前估值极低。

在A股经历持续回调后,当前银行股的估值水平普遍处于历史低位。以无锡银行为例,2023年年底,其市净率(PB)还不到0.6倍,处于上市以来最低水平。

极低的估值,意味着股价下行空间有限,安全边际充分。

整体而言,银行板块当前的估值水平、波动率与分红水平十分契合险资长期资金的要求,险企有望通过增持银行股票获得相对稳定的投资回报。

无锡银行作为上市农商行中较有代表性的品种,此次获得长城人寿的青睐,当在情理之中。

本文作者可以追加内容哦 !