今日,据外媒援引知情人士消息,由网红Sheena Zadeh-Daly创立的美国彩妆品牌Kosas Cosmetics(下称“Kosas”)正在寻求出售。报道进一步指出,该品牌2024年净销售额或达到约9亿元人民币。

而青眼号外注意到,纵观全球化妆品行业内的融资并购情况来看,彩妆近年来并不得资本、国际巨头的青睐。在环境仍较为低迷的现状下,即便有“纯净”标签加持,Kosas是否能觅得出手阔绰的买家充满了不确定性色彩。

01

今年年销或近9亿 这一彩妆品牌寻求买家据外媒援引知情人士消息报道称,Kosas已聘请投资银行North Point来探讨出售方案。据报道,该品牌净销售额预计在7500万美元(约合人民币5.37亿元)左右,今年有望超过1.2亿美元(约8.59亿元)。

Kosas产品图

公开资料显示,Kosas由网红Sheena Zadeh-Daly于2015年创立,是早期“纯净美妆”品牌之一。旗下产品包含口红、粉底、遮瑕膏、防晒、沐浴露、唇膏和化妆品刷等,产品价格主要在100元到300元人民币之间。

Sheena Zadeh-Daly

该品牌的“彩妆即护肤”定位引起了消费者的共鸣,在YouTube上受到追捧,并成为丝芙兰的主打产品。除丝芙兰外,其主要零售商还包括Mecca、SpaceNK和Credo。目前,Kosas暂未入驻中国,但美国网红电商平台Revolve开设的天猫国际官方旗舰店内,有Kosas产品售卖。

自成立以来,Kosas吸引了众多投资者,包括 VMG、Stripes Group、Beechwood Capital等。据公开报道,早在2018年5月,Kosas成立不到三年,就获得了CircleUp Growth Partners少数股权投资。

目前该彩妆品牌暂未就出售消息有任何正面回应。不过,2023年品牌创始人Zadeh-Daly曾在一个讨论会上表示:“当我们的人数达到40人左右时,我意识到我不知道该怎么做。我所知道的是如何打造一个品牌。我是一个艺术家,但可能不是询问供应链问题的合适人选。”为Kosas寻找更专业的运营团队,或许是品牌考虑出售的原因之一。

事实上,在美国,无论是网红、明星等名人自创的美妆品牌,还是拥有其他背景的初创品牌,当品牌积累了一定的用户、规模后,抱大腿的现象并不鲜见。典型如,LVMH旗下的Fenty Beauty品牌就由美国知名女歌手蕾哈娜创立;美国网红卡戴珊自创美妆品牌也曾被COTY科蒂收购。

如一位资深人士在走访调研美国化妆品市场后的分析,创业之于美国的创业者来说,只是人生的一段经历,而非全部。

02

“纯净”彩妆更能卖出好价?众所周知,疫情下的全球彩妆市场都遭受了不小的冲击,反映到收并购或投资领域,新兴彩妆品牌获得资本、国际美妆巨头青睐的案例也屈指可数。

“资本不爱收购、投资彩妆品牌的原因,一方面是由于受全球经济的低迷影响,彩妆比护肤受到的影响更大,增长性和成长性显得比护肤品和洗涤品更低一些;另一方面,彩妆本身的市场容量相对更小,这会容易让资本看不到较大的成长可能性和更多机会,现在大部分彩妆品牌估值都很低。”一位彩妆领域的资深人士对青眼号外表示。

另一位在彩妆领域耕耘多年的行业人士则表示,“网红品牌比较受创始人的影响,创始人的兴衰和品牌息息相关。但欧美等地区的消费者和资本,都比较吃纯净美妆这个概念,而且成立时间较久有一定资历的老品牌,相对有更多故事可以来讲。”

不过,在纯净美妆赛道,去年国际上较为有代表性的收购事件是欧莱雅斥25.25亿美元(约180.75亿元)收购伊索Aesop;二是爱茉莉太平洋计划投入约8.5亿元收购纯净美妆品牌Tata Harper的母公司Natural Alchemy LLC。不过,Aesop以护肤、个护知名,Tata Harper主要产品线也聚焦在护肤领域。

据了解,在美国化妆品市场,纯净美妆是基础,可以说,美国的化妆品品牌基本都有主打纯净美妆的概念。换言之,Kosas的纯净概念有几分差异化和吸引力,是否能打动资本市场,至关重要。

总的来说,彩妆品牌并不算受资本青睐,就Kosas而言,其主打纯净美妆概念,在美国本土具有一定优势和机会,至于是不是能卖出高价,找到更好的归宿仍有悬念。

03

彩妆在等一个暖春就彩妆市场来看,似乎仍在“过冬”。前不久,海外美妆博主Jaclyn Hill创立的同名美妆品牌Jaclyn Cosmetics被爆关停。

据青眼此前不完全统计,2023年,最少有7个海外彩妆品牌退出中国市场或是倒闭。而前不久,更有LVMH集团旗下高端彩妆品牌贝玲妃在天猫、抖音、京东三大官方旗舰店齐发闭店公告,宣布即将结束运营,2024年1月28日后不再接受新订单。

多个彩妆品牌关店或者倒闭,且不乏外资大牌,一定程度能说明,彩妆在国内的日子并不那么好过。上述彩妆领域的资深人士在谈及彩妆市场的现状时则表示,“国内的彩妆市场太卷了,产能过剩也是共识。但也有好有坏,从工厂端来说,能接到彩妆外贸单的日子会比较好过一点,考虑到沟通成本,外资企业一般成交更加爽快,国内的企业喜欢货比三家。”

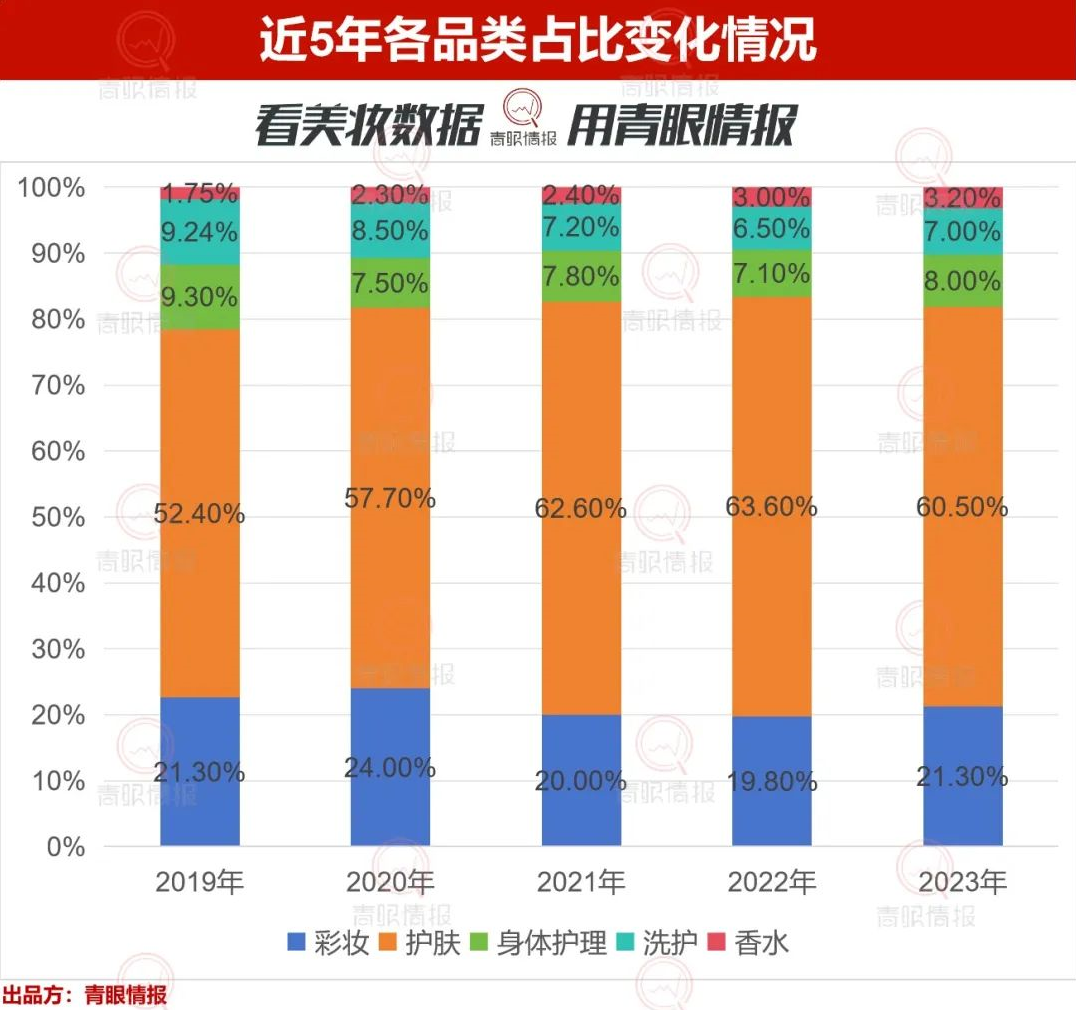

不过,尽管如此,从整体大盘来看,彩妆总体的市场份额占比却有所扩大。据青眼情报出品的《2023中国化妆品年鉴》数据显示,2023年,护肤品类依旧是第一大品类,占比60.5%,较2022年同比下滑了3.1个百分点。彩妆、身体护理、洗护、香水2023年的市场份额均有所扩大,其中彩妆占比21.3%,较2022年同比上升了1.5个百分点。

来源:青眼情报《2023中国化妆品年鉴》

此外,多个彩妆品牌“倒下”的同时,也不乏一些起死回生的彩妆品牌。譬如去年11月,已停产的彩妆品牌梦苇传出重启消息,品牌开始在抖音开启预售。又如DRAMO抓猫、Romance Baby Bear兔熊季等彩妆品牌,均曾宣布清仓退出,最后却赢得一线生机。

还有行业人士指出,“这几年彩妆市场的低迷,让很多彩妆供应链工厂倒闭,剩下一些相对优质的供应链,这会提高整个彩妆市场的供应链质量,因此彩妆市场还是有一点回暖迹象的。”

无论中国还是更大的全球市场,市场往往是多变的,这势必将更加考验品牌审时度势的能力和是否具备长跑的耐力。

晨哨大买手为您找到的优质项目

点击了解详情:

智能家电生产商并购机会

晨哨大买手为您找到的投资需求

点击了解详情:

本文作者可以追加内容哦 !