文|刘刚 出品|天下财道

刚刚步入新年,保险行业就传来高管变动的消息。

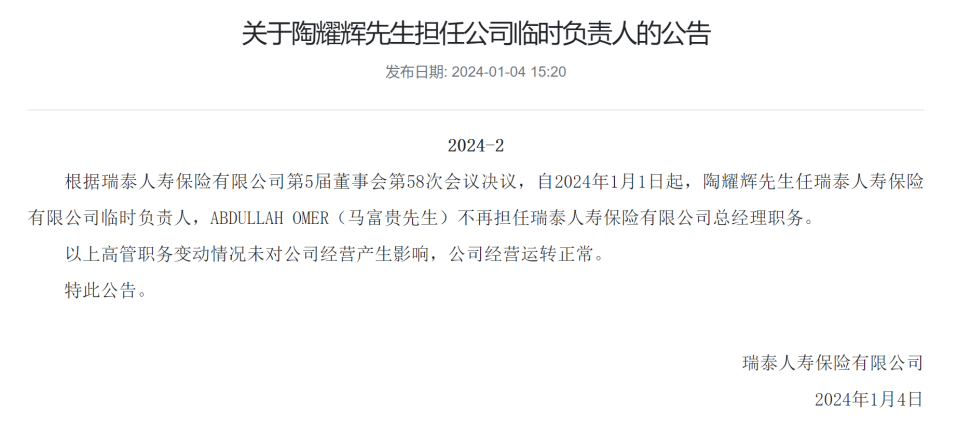

瑞泰人寿保险有限公司(下称“瑞泰人寿”)成为今年首家总经理变动的险企。1月4日,该公司发布公告称,自1月1日起,陶耀辉任瑞泰人寿临时负责人,ABDULLAH OMER(马富贵)不再担任瑞泰人寿总经理职务。

任期超六年的总经理去职的消息,也成为近期媒体关注的焦点。

作为成立20年的老牌合资险企,瑞泰人寿的盈利之路走得磕磕绊绊。在2018年之前,公司仅有2015年一年盈利。2021年和2022年实现微利后好景不长,2023年前三季度又净亏损3894万元。

在资本市场波动、行业竞争加剧的背景下,中小险企面临的考验愈发严峻,公司新的管理者如何破解盈利难题,仍被外界所关注。

中方权重增加

瑞泰人寿成立于2004年1月,是第一家总部设在北京的合资寿险公司。注册资本18.71亿元。投资方为国家能源集团资本控股公司(下称“国家能源资本”)和南非耆卫集团耆卫人寿保险(南非)公司(下称“耆卫人寿”)。

日前,瑞泰人寿的一纸公告,拉开了2024年保险行业高管变动的序幕。

自2024年1月1日起,已任职超6年的原总经理ABDULLAH OMER离任,陶耀辉任瑞泰人寿临时负责人。

该公司偿付能力报告显示,48岁的陶耀辉曾任中英人寿财务本部助理总经理,后在瑞泰人寿股东方国电资本控股公司(后更名为国家能源集团资本控股公司)任财务管理部经理、产融结合与市场营销部经理。2016年12月进入瑞泰人寿工作。

离职的ABDULLAH OMER,目前已62岁,现任瑞泰人寿外资股东耆卫集团新兴市场拉美和亚洲高级经理,2014年5月出任瑞泰人寿董事会董事,自2017年开始担任瑞泰人寿总经理。

受到市场注意的是,ABDULLAH OMER是南非国籍,来自外方股东,而瑞泰人寿现任董事长陈景东,亦来自中方股东。据悉,陈景东现任国家能源资本一级业务总监,2020年12月起任瑞泰人寿董事长。

有分析称,如果陶耀辉出任瑞泰人寿总经理职务,公司将由中方高管搭档扛起经营大旗,中方股东话语权加大,而外方股东的色彩由此弱化。

对于高管职务变动,瑞泰人寿表示,“未对公司经营产生影响,公司经营运转正常。”

盈利之路曲折

瑞泰人寿正迎来成立20周年的里程碑,但其经营业绩还没有到进入持续增长的轨道。

2004年1月,瑞泰人寿由瑞典斯堪的亚公共保险公司与北京市国有资产经营公司共同建立,双方各自出资50%,注册资本金为2亿元人民币,后经多次增资,注册资本金提升至18.71亿元。

成立之初,公司借助外方股东的专业经验,成为国内保险业一家“专注于投连险”的保险公司。2009年底利用股东资源,其加大传统险力度,着力推动公司实现盈利式增长和业务结构平衡式发展。

但随着监管层规范万能险业务,开始进行“保险姓保”的引导,瑞泰人寿的经营策略也发生变化。

2015年下半年开始,公司深化产品结构调整,产品开发从投资型产品转向保障型产品,加大渠道调整力度,加快网销、团险渠道发展力度,加大力度拓展价值型、保障型产品销售。

对于新成立的寿险公司,大家给予很大宽容度。因为前期投入较大,新公司往往存在“七亏八盈”的规律,这些大家也可以理解。

但瑞泰人寿的盈利之路,却走得过于漫长和曲折。在2018年之前,瑞泰人寿仅在2015年一年勉强盈利,其他年度皆亏损。

长期亏损逐渐让股东失去耐心。两位发起股东分别于2010年、2013年相继退出。2010年,北京市国有资产经营公司将其持有的50%股权转让给国电资本控股公司,也就是后来的国家能源资本。

2013年,瑞典斯堪的亚公共保险公司又将其持有的50%股权转让给耆卫人寿。目前瑞泰人寿仍保持双方股东各持股50%的结构。

这两家股东的实力并不逊色,国家能源投资集团拥有煤炭、电力、运输、化工等全产业链业务。耆卫集团是非洲顶级的金融服务集团,也是全球领先的跨国金融服务集团之一。

有了股东实力的加持,瑞泰人寿在2018年之后保险业务收入持续增长,也一度走出亏损泥潭,但净利润并不稳定,甚至显得有些“可怜”。

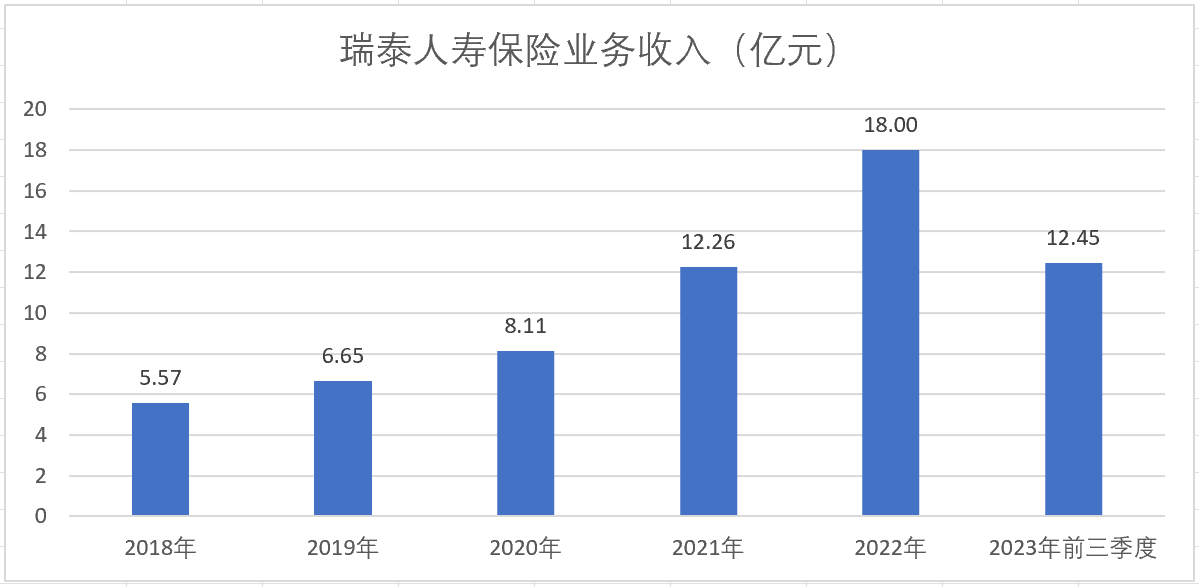

数据显示,瑞泰人寿2018年保险业务收入为5.57亿元,到2022年,已经达到18亿元规模,2023年前三季度,该项数字为12.45亿元。

虽然保费规模增长,但盈利状况却没有明显起色。2018年和2019年仅实现盈利195万元和570万元,而2020年一下子亏了1.21亿元。2021年和2022年扭亏为盈,净利润分别为423万元和522万元,但2023年前三季度又亏损近4000万元。

累计下来看,瑞泰人寿是赚少亏多,保持盈利稳定性成为公司面临的一大难题。

瑞泰人寿在盈利方面遭遇的难题,同样也引起市场的广泛关注。

有这些依赖性

除了净利润不稳定,从瑞泰人寿的业务结构来看,公司还存在产品线较为单一的问题。

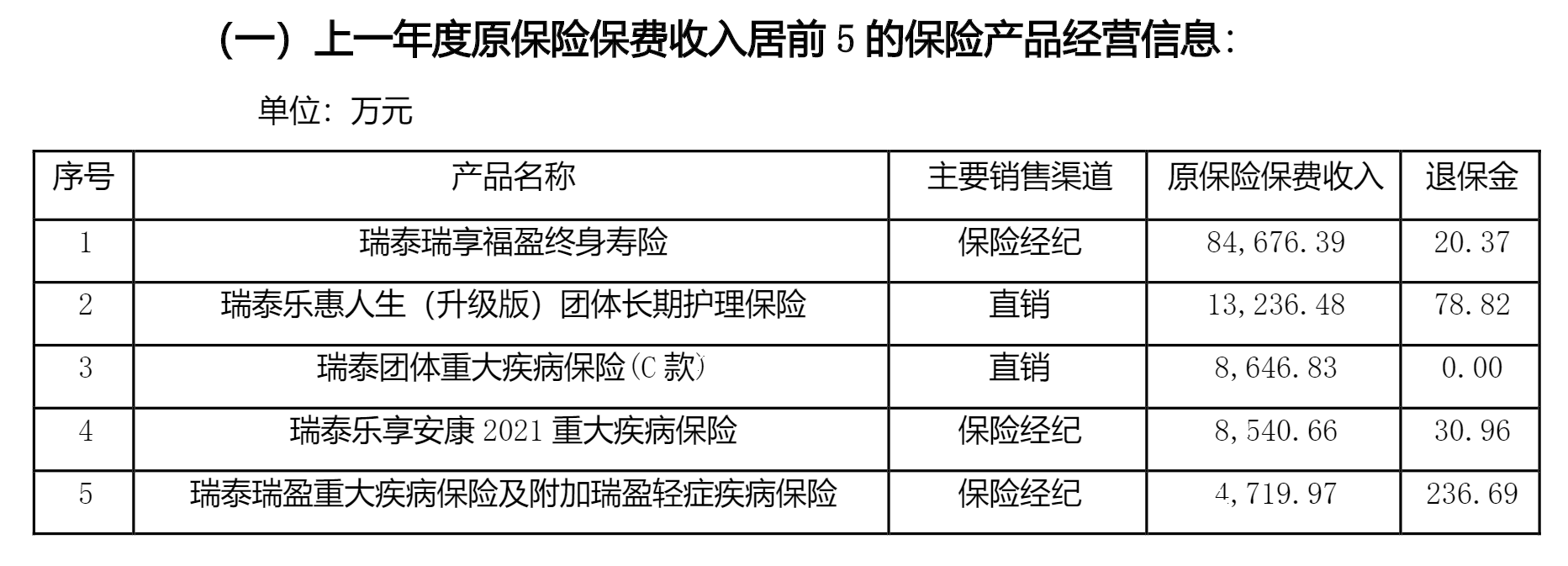

2022年年报显示,其上一年度原保险保费收入居前五的保险产品中,居首的瑞泰瑞享福盈终身寿险保费收入达8.47亿元,占保费收入前五保险产品的70%以上。

这一数字,远高于排名其后的瑞泰乐惠人生(升级版)团体长期护理保险、瑞泰团体重大疾病保险(C款)等产品。

可以看出,兼具保障和理财功能的产品,保费规模远远超过了主打保障的产品。

瑞泰瑞享福盈终身寿险是一款增额寿险产品,有分析人士认为,增额寿险通常都事先承诺了保额的年增长率,该增长率主要靠保险资金运用的增值来支持,一旦市场利率明显下行将给保险公司带来较大风险。

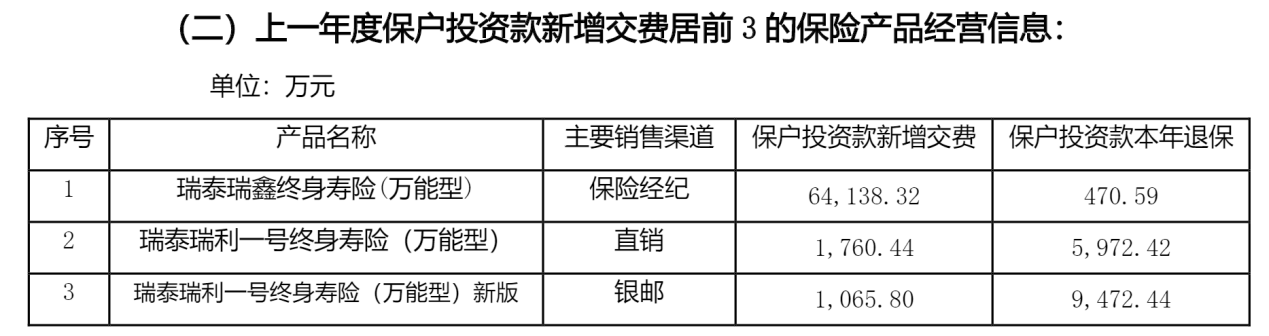

同时,在上一年度保户投资款新增交费前三保险产品中,瑞泰瑞鑫终审寿险(万能险)的规模也是远远超过后两名。

此外,瑞泰人寿还存在依赖关联交易的情况。就在今年1月2日,公司官网发布了与国家能源投资集团公司继续签订统一交易协议的信息披露公告。

公告显示,为了提高国家能源集团及其下属机构全体员工保险保障水平,国家能源集团就集团下属企业与瑞泰人寿就采购保险保障方案事宜达成《统一交易协议》,交易标的包括《瑞泰团体重大疾病保险(C款)》《瑞泰团体意外伤害保险(B款)》以及在售的其他团体保险产品。预估本协议下三年产生交易金额约21.15亿元,其中服务类约0.15亿元、保险业务类约21亿元。

有分析认为,过多依靠关联方,会使自身的外生延展性被抑制,从而在市场竞争环境中缺乏竞争力。

如今,新的临时负责人已就位,这是否能给瑞泰人寿的经营状况带来新改变?公司提出的“打造精致的、特色的、持续盈利的瑞泰人寿”目标何时实现?目前来看任重而道远。

- END -

免责声明:文章信息不构成投资建议

本文作者可以追加内容哦 !