1、市场回顾与分析

主要指数情况

上周A股主要指数均下跌,表现弱势。

图1:A股主要指数周涨跌幅

各行业情况

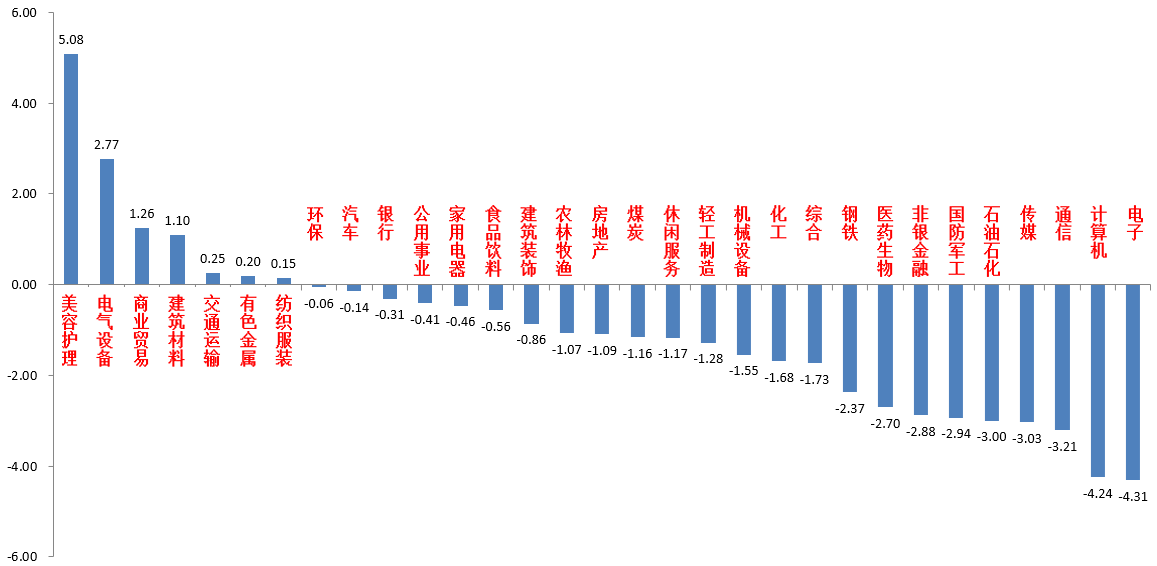

31个申万一级行业中,美容护理(5.08%)、电气设备(2.77%)和商业贸易(1.26%)居涨幅前三。电子(-4.31%)、计算机(-4.24%)和通信(-3.21%)居跌幅前三。

图2:申万一级行业周涨跌幅

2、策略观点

宏观与市场回顾

美国2023年12月CPI同比+3.4%(前值+3.1%),预期+3.2%;环比+0.3%(前值+0.1%),预期+0.2%。小幅超预期,反映美国通胀仍然保持较强韧性(距联储2%目标仍有距离)。数据发布后,美联储降息预期有所降温,但10年期美债利率在强缩表预期下继续走低。往后看美联储去通胀大趋势延续,但通胀在服务业、医疗业等的强势支撑下仍然存在反弹风险,快速降温的可能性不大。

12月经济数据:2023年12月CPI同比-0.3%(前值-0.5%),预期-0.3%;PPI同比-2.7%(前值-3.0%),预期-2.6%。通胀数据符合预期, CPI已经连续3月负增、PPI同比降幅小幅收窄但仍弱。CPI方面油价是主要拖累;PPI方面,生产资料环比持平前值,生活资料价格降幅小幅收窄;通胀数据表明生产、消费等方面依然面对内需不足等问题。

按美元计,2023年12月我国出口金额同比+2.3%(前值+0.5%),预期+2.1%;进口金额同比增+0.2%(前值-0.6%),预期+0.3%。进出口数据基本符合预期。出口方面同比增速回升主要源于低基数影响,环比仍低于季节性。分国别看, 12月我国对美出口再度放缓、同比增速转负,对欧洲、东盟出口边际改善,对俄罗斯、新兴市场国家出口延续偏强;分商品看,汽车、船舶等交运设备,以及地产后周期相关产品出口仍强,消费电子出口有所回落。进口方面,机电产品、矿产品、煤炭进口增加是主要支撑。

2023年12月新增人民币贷款1.17万亿(去年同期1.4万亿),预期1.17万亿;新增社融1.94万亿(去年同期1.31万亿),预期2.06万亿;存量社融增速+9.5%,前值+9.4%;M2同比+9.7%(前值+10%),预期+10.1%;M1同比+1.3%,前值+1.3%。社融基本符合预期,但低于季节性、结构也未有改善。社融总量最大支撑项仍是政府债券,企业中长期贷款同比再度转为少增;表明融资意愿仍偏弱,票据融资连续三个月同比多增,冲量特征延续。M1增速降至历史低位,指向资金活化偏弱、内需不足问题仍存在。

3、后市展望

上周A股市场在担忧雪球敲入、经济数据仍弱等因素影响下继续走弱,热点散乱。指数、板块间依然存在跷跷板效应。从基本面看,目前内需仍弱,但经济数据有筑底迹象。从政策面看,上周政策多为之前的延续。从资金面看,本周外资净流出24.4亿元。基金发行申赎,两融资金亮点不多。

接下来的一周,市场缺乏主线快速轮动的特点可能延续。当前在经济基本面走弱和增量资金不足背景下,市场情绪也随之走弱,资金对于预期的交易开始变得谨慎,要求更多的实际效果。而对基本面有压力行业和国内外的各种正负面催化也在很有效率的进行短期定价,市场仍待资金出清后的寻底。结合A股的低点位和增量资金不足的情况,继续对市场抱有审慎乐观的态度。

建议投资者维持中等水平仓位。行业上,对于红利类行业,继续建议作为底仓配置一部分但以维持原有配置比例为主(煤炭为首的能源短期热度过高,注意高分红风格的内部发散,如公用、央企改革、港股红利等)。而对于进攻性较强的多数标的,以寻找低位基本面较好和情绪面改善的(有自身催化的上游周期、大众品消费、汽车链、TMT等科技成长等)配置为主。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

#胡锡进:股市早晚肯定会起来的#

$中加转型动力混合A(OTCFUND|005775)$$中加优势企业混合C(OTCFUND|009854)$$上证指数(SH000001)$

本文作者可以追加内容哦 !