在汽车领域,模压玻璃透镜通常用于汽车后视镜和外部车灯等光学系统。非球面设计的镜片可以改善成像质量、扩大视野和减少畸变,提高驾驶员的视觉体验和安全性能。

车载摄像头通常需要在小型化、高清晰度和低畸变等方面具有优异的性能,因此使用玻璃非球面透镜进行光学设计是一种较好的选择。通过使用玻璃非球面透镜,可以有效减少球差和散光等光学畸变,提高成像质量和清晰度。此外,玻璃非球面透镜还能够实现更宽广的视野和更小的成像像元,使得车载摄像头能够更加精准地识别和观测周围的道路环境和行驶情况。

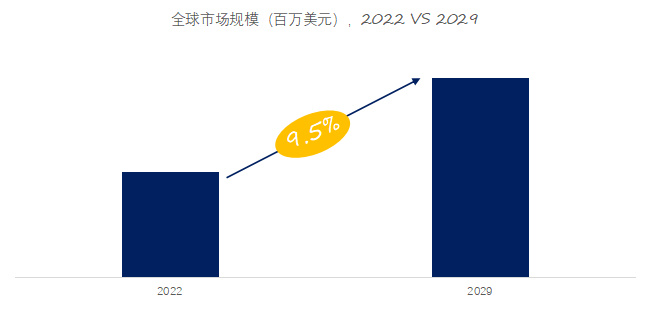

据QYResearch调研团队最新报告“汽车用模压玻璃透镜市场报告2023-2029”显示,预计2029年全球汽车用非球面玻璃镜片市场规模将达到10.7亿美元,未来几年年复合增长率CAGR为9.5%。

汽车用模压玻璃透镜,全球市场总体规模

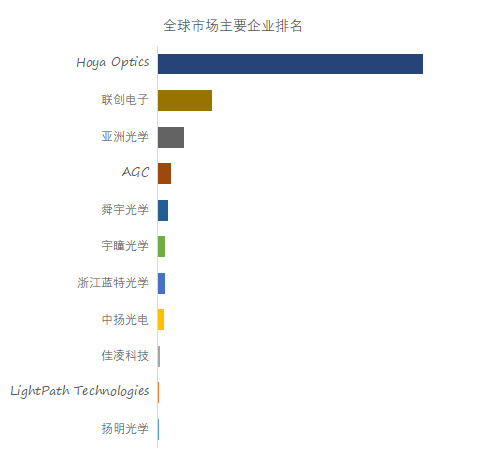

全球汽车用模压玻璃透镜市场前11强生产商排名及市场占有率(基于2022年调研数据;目前最新数据以本公司最新调研数据为准)

如上图表/数据,摘自QYResearch报告“全球汽车用模压玻璃透镜市场研究报告2023-2029,排名基于2022数据。目前最新数据,以本公司最新调研数据为准。

全球范围内,汽车用模压玻璃透镜主要包括Hoya Optics、联创电子、亚洲光学、AGC、舜宇光学、宇瞳光学、浙江蓝特光学、中扬光电、佳凌科技、LightPath Technologies等。2022年,全球前五大厂商占有大约84.0%的市场份额。

目前,全球核心厂商主要分布在日本,中国。

主要驱动因素:

车载光学市场空间广阔,ADAS近年呈现技术升级趋势:车载光学市场空间广阔,应用领域广泛。车载摄像头被誉为“自动驾驶之眼”,是汽车主动控制功能的信号入口。ADAS 与车联网市场高速增长,为车载镜头市场打开广阔成长空间。一方面,车载镜头是ADAS系统的主要视觉传感器。随着自动驾驶时代来临,ADAS系统作为无人驾驶的“桥梁”存在,可以大大提升车辆和道路的安全性,已逐步演化为发展最快的汽车应用领域之一。另一方面,车载镜头未来是车联网信息处理的重要入口。车 联网作为新兴产业,处在政策、技术、产业的三重因素共振之上,市场规模快速增长。国内汽车市场复 苏叠加智能化时代自动驾驶推广,推动车载镜头市场规模不断扩大。

本文作者可以追加内容哦 !