随着2023年业绩预告陆续披露,在经历了疫情期间连续3年的亏损后,多家航空公司净利润有望重新转正。强劲的三季报已证明航空在经济弱复苏背景下的盈利能力,展望2024-2025年,国内国际出行需求持续恢复,叠加供给增速受限,航空公司的盈利中枢预计将持续抬升。

整体来看,当前航空需求持续恢复,中国民航局数据显示,由于暑运旺季国内需求超出预期,部分公司旺季盈利接近历史最高水平,三季度7大上市航司单季盈利总额约175.39亿元,是疫情后首次集体扭亏。在暑运过后的淡季,也有不错的表现。

$工银物流产业股票A(OTCFUND|001718)$

$工银物流产业股票C(OTCFUND|015001)$

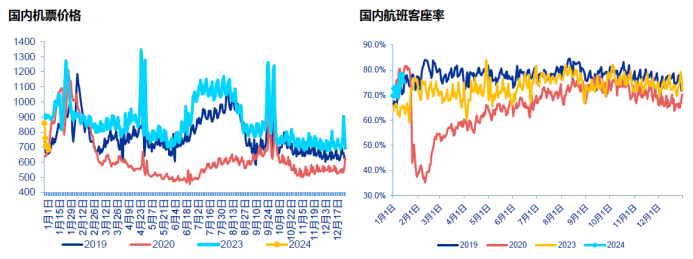

以上周(1月7日-1月14日)为例,国内航空含油平均票价726元,同比2019年增长1.7%;国内线平均客座率75.4%,较上周环比提升4.1%,较2019年同比提升4.2%。同时,国际航班量6375班次,相当于2019年同期的74.61%,首次突破70%。近期国际航线利好频传,如中美增开航班、多国免签、中国降低25%签证费等,预计国际航班将持续恢复。

图1:国内机票价格与航班客座率走势

从供给来看,疫情出现以后航空业运力增速大幅放缓,2020-2022年三年累积增速仅7.6%,相当于疫情前的一年水平。对于航空业而言,供给端的飞机数量是最硬约束。各航司运力引进由民航局统筹管理,指标配额、引进时间与数量等均需获得批文后航空公司才可以引进飞机,即供给规划需具备前瞻性,而目前供给端增速放缓的逻辑中期未变。

$工银消费股票A(OTCFUND|008166)$

$工银消费股票C(OTCFUND|008167)$

图2:民航机队规模增长情况

追加内容

本文作者可以追加内容哦 !