#高股息资产备受热捧#

开年两周,上证指数截至今日收盘下跌-3.12%。不知各位客官看着自己的资产净值收益,是喜是悲,是平淡是起伏,是静待加仓是拟切策略。

复盘去年一年行情,结构化明显,微盘指数表现突出,价值防御属性突出,其中有一类策略继2022年又在去年得到了相对较好的表现,那便是“红利策略”。

2023年市场先高后低,上证指数全年跌幅-3.70%,跌幅相比2022年的-15.13%有所收窄,而中证红利指数去年逆势上涨0.89%,故投资者顺势把目光看向了“稳定股息收入”,近期红利资产市场关注度也较为高涨。

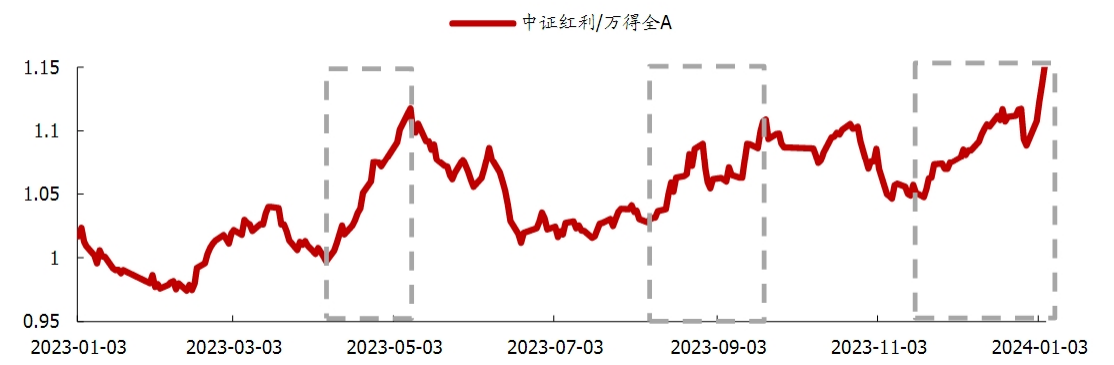

首先我们来复盘下2023年高股息的三轮超额行情的演绎:

第一轮为4月7日至5月9日,第二轮为8月7日至9月20日,第三轮为11月20日至今年的1月5日,就超额收益持续时间而言,近期的中证红利指数的超额行情已超过上一轮次,周内比较优势亦暂时休整。

复盘后,一定有客官在拥抱红利资产与担忧行情的可持续性之间摇摆不定。

对此我们认为红利策略仍然具有配置价值,有以下几个原因供各位客观参考:

首先看向国内无风险利率,我们认为仍然有下行的空间。参考的典型案例即日本股市,90 年代以来日本长期奉行宽松的货币政策,长端利率基本呈单边下行的走势。数据显示2021年以来我国长端利率持续下行,截止2024年1月11日十年期国债到期收益率为 2.49%,较 2021 年高点下降了超60BP(数据来源:Wind)。

在资产比价维度,利率下行周期中股息回报的性价比得到提升,红利策略配置价值逐渐显现。

其次我们要理解红利策略在近两年相对优势的前提,是由市场整体风险偏好的降低推动的。年初期间处于上市公司业绩和宏观数据的空窗期,在存量博弈的市场条件下,整体投资风格仍以保守为主,市场情绪并没有显著好转。

最后从资金配置维度,因为红利策略低波低回撤的风险收益特征,天然成为风险偏好较低的资管产品在权益策略端的选择。当前以养老FOF为代表的部分低风险偏好资管产品,对红利策略的配置仍然不足。

分析至此,客官们定是想问在有基础但无弹性的春季行情下,有何产品可供选择?奉上我司高股息产品大礼包:

首先

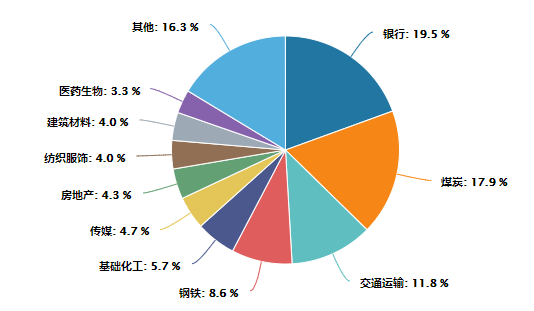

聚焦A股高股息板块的相关指数产品——银行ETF 159887、价值100ETF 512040。

前者跟踪800银行H30022.CSI,后者跟踪国信价值指数 (931052.CSI),前十大成分股如下图示(源于wind,截至2024-01-11)

除此

咱们家作为公募量化投资的“先行者”,也具备全市场共9只跟踪中证红利指数基金中规模最大的一只——富国中证红利指数增强基金(A类:100032;C类:008682)(截至2023.9.30,全市场共9个跟踪中证红利指数的产品,富国中证红利指数增强AC类总规模为92.82亿元。),年度超额收益稳定:

再除此

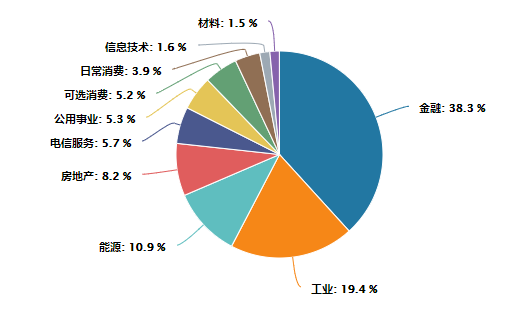

除了聚焦A股高股息的产品,咱们家仍具备一只打包港股高分红个股资产的ETF产品——恒生红利ETF 513950,跟踪恒生港股通高股息低波动指数的产品。

相较于行业相对更为分散的中证红利,港股更多向金融和能源倾斜(请见下图),且估值也比A股更低。

$银行ETF(SZ159887)$

$价值100ETF(SH512040)$

$新天然气(SH603393)$

风险提示:市场有风险,投资需谨慎。上述内容不构成投资建议,请投资者关注指数基金的投资风险,本基金主要投资于标的指数成份股及备选成份股,具有与标的指数相似的风险收益特征,业绩表现将会随着标的指数的波动而波动。

本文作者可以追加内容哦 !