消息面:

1、光伏组件1月份开工率超预期。春节前后是光伏行业的传统淡季,组件生产企业往往也会调低开工率,但根据InfoLink数据,今年1月份,全球光伏组件排产49GW(其中国内排产42GW),组件生产企业开工率好于预期。

2、沐邦高科发布公告关于签订项目投资协议及前期重大项目进展的公告。公告显示,公司与铜陵狮子山高新技术产业开发区管理委员会、铜陵高新发展投资有限公司签订《项目投资协议书》,将投建年产10GW-N型高效电池片、10GW切片生产基地项目,总投资额约70亿元。

3、浙江新能发布2023年发电量完成情况。公告称,2023年第四季度公司直属及控股发电企业累计完成发电量19.82亿千瓦时,较上年同期增长10.48%。其中光伏完成发电量6.63亿千瓦时,较上年同期增长19.68%。2023年度,公司直属及控股发电企业累计完成发电量84.32亿千瓦时,较上年同期下降0.58%。其中光伏完成发电量29.74亿千瓦时,较上年同期增长11.22%。

4、工信部于2023年11月召开光伏座谈会,重点引导光伏产业产能布局,推动高质量发展。按照往年经验,工信部新一版《光伏制造行业规范条件》有望在今年一季度发布/征求意见,从而对供给侧改善逻辑形成催化。

光伏板块情况:2024年1月16日早盘,光伏板块短暂下探后快速拉升,光伏ETF基金(159863)快速上涨2.08%。截至14:04,盘中成交额已达1041万元,委比3.05%,换手率4.38%,市场交投活跃。数据显示,该基金近20日有13日均获资金净流入。

原因分析:本轮调整诱因主要来自产业内部矛盾,而非外部政策,即“高基数下需求增速放缓”与“高盈利吸引下同质化供给过剩”的矛盾。当前产能扩张速度显著下降,库存增速放缓但仍在垒高,竞争预计将更加激烈,2024年边缘产能有望加速出清,板块迎来向上拐点。

长期投资价值分析:

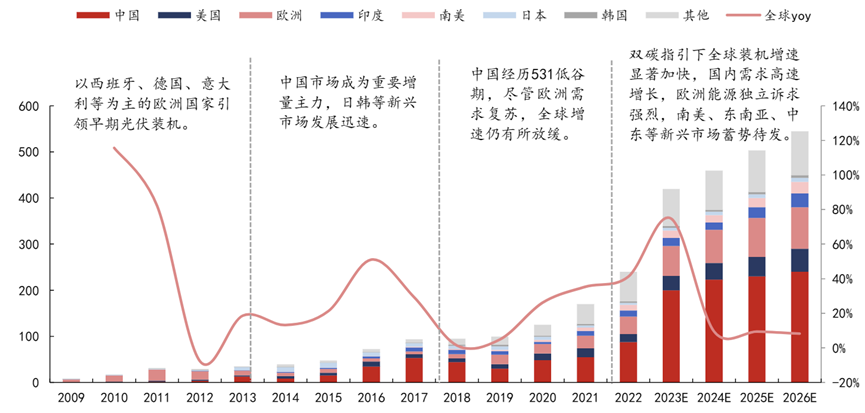

1、需求端:新增需求重心逐渐向海外市场转移。能源属性正在由“资源禀赋”向“技术制造”演变,碳中和全球化大势所趋。预计2023年国内光伏装机有望接近200GW,同比增速约129%,占全球需求48%;2024年海外需求比重有望提升,除欧洲、北美等传统市场外,中东、南美等新兴市场初具规模,多元化市场共同发力下2024年全球光伏装机有望超过470GW,同比增速约13%。

2、供给端:同质化竞争中寻求差异化出口。本TOPCon引领本轮N型电池片迭代,渗透率提升高于预期,2023年底TOPCon开工、落地产能有望达到600GW,2024年渗透率或将达到50%,晋升主流技术路线,进一步加深同质化,我们认为通过HJT、BC等新技术规模落地寻求差异化出口是主要方向,将带动N型晶硅及辅材产业链加速成型。

3、周期寻底,玻璃环节有望率先放缓扩张。预计本轮景气周期见底的指标顺序依次为:产品价格、企业盈利、稼动(库存)、产能建设。目前已经观察到产品价格和企业盈利的相继下降,硅片及电池片环节出现累库情况,光伏玻璃环节的在建工程同比下降,但是行业整体产能建设并未明显放缓。预期在后续产品价格趋近现金成本的过程中,资产负债表扩张放缓,推迟产能建设或出清落后产能,完成周期寻底过程。

4、行业主要推动力正在由需求向供给转变,在此过程中呈现以下特征:1)“同质化”与“差异化”并存,成本管控+先进技术是取胜关键;2)需求与产品共同分化,催生多元技术方向,并引导竞争分流;3)区域、应用场景等细分市场需求轮动,2024年需求增量主要在海外+分布式领域。

市场预测:根据集邦咨询统计,2023年中国光伏装机增速持续超出预期,分布式与集中式项目同步推进。2023年全国共公布了约287.5GW光伏组件招标,同比上涨约123%,规模实现了大幅跃升,预计2024年全球光伏新增装机474GW,同比增长16%,下图为全球光伏新增装机规模及预测。

光伏ETF基金(159863)一键投资光伏板块龙头公司!

光伏ETF基金紧密跟踪中证光伏产业指数,中证光伏产业指数从沪深市场主营业务涉及光伏产业链上、中、下游的上市公司证券中,选取不超过50只最具代表性的上市公司证券作为指数样本,以反映沪深市场光伏产业上市公司证券的整体表现。

从估值层面来看,光伏ETF基金跟踪的中证光伏产业指数最新市盈率(PE-TTM)仅11.51倍,处于近1年14.81%的分位,即估值低于近1年85.19%以上的时间,处于历史低位。

鹏华光伏ETF基金(159863)聚焦光伏全产业链,一键投资光伏板块龙头公司!

推荐关注:光伏ETF基金(159863)

(基金有风险,投资需谨慎)

$光伏ETF基金(SZ159863)$

#光伏电池价格触底反弹?#

本文作者可以追加内容哦 !