风险提示:本文仅为个人记录,不构成任何投资建议。

根据的L2行情分析,恒立液压近期明显有主力开始大量流入了,目前算是普通反弹,控盘金叉持续时间并不长,还需要观察主力控盘什么时候达到100再次上攻突破箱体。

我们继续分析下恒立液压的基本面:

2018年至今,工程机械行业一路飙升,三一重工、恒立液压、艾迪精密等行业龙头成为业绩的双丰收者。其中,恒立液压表现强劲,业绩增速超过70%,股价更是在两年内翻了十倍,成为工程机械行业的“茅台”。

眼下,工程机械行业经历了两年的下行周期,但恒立液压却展现出逆市上扬的特质。为什么呢?

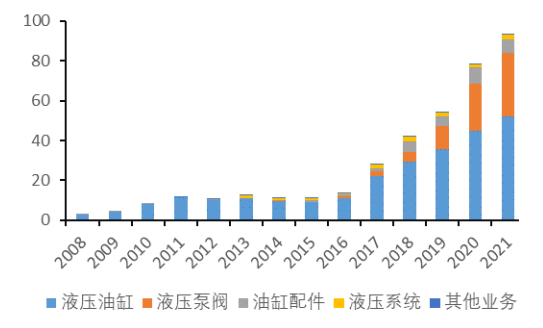

首先,行业出现了反转预期。恒立液压是工程机械零部件领域的佼佼者,主营液压油缸、液压泵、液压阀等产品。特别是液压油缸,是公司的“金字招牌”,在挖掘机等领域占据主导地位。

2022年,公司液压油缸的收入高达45.84亿元,占据56%的营收比重,是最大的业务来源。而液压泵阀业务也有不俗表现,收入为27.55亿元,占据33.6%的营收比重,成为第二大来源。公司的客户包括卡特彼勒、三一、徐工等业界重要企业,市场份额在挖掘机液压油缸领域更是高达53%。

其次,业绩反转提前启动。尽管2021年公司净利润增速有所放缓,2022年呈现明显下滑,但到了2023年一季度,净利润却开始反弹,同比增长18.44%。这在整个工程机械行业低迷的环境下尤为显著,显示出公司已经成功度过难关,并通过调整产品结构增强了抗周期的能力。

此外,盈利能力不断提升。在整个行业陷入周期低谷的情况下,恒立液压的毛利率一直保持较高水平,远超竞争对手。2023年一季度,公司整体毛利为40.86%,同比提升3个百分点,净利率为25.81%,同比提升1.8个百分点,盈利能力持续增强。

研发也是公司的一项强项。近年来,公司大力投入研发,2021年研发费用达6.36亿元,同比增长翻倍,占营收比例达到6.83%。通过不断的研发投入,公司产品结构发生明显变化,逐步具备了抗周期的特征。

最后,国产替代的机会不断增加。2021年,我国液压零部件市场规模超过304亿欧元,占比36.04%,超越美国成为最大市场。在国内市场,恒立液压凭借52%的挖掘机油缸市占率,41%的挖机泵市占率等强大地位,成为国内的领军企业。虽然在全球市场份额相较国外企业仍显得较小,但凭借技术积累和市场份额优势,有望在国内外继续增长。

观察到周期反转的迹象,外资机构和国内社保基金纷纷大举抢筹,公司通过调整产品结构,已经在艰难的市场环境中成功抵挡住寒冬。随着地产行业的逐渐复苏,工程机械行业的周期反转预期增强,而恒立液压凭借其核心产品地位将迎来更多增长机会。期待在周期反转中,公司能够收获更多的红利!

$恒立液压(SH601100)$#高溢价难维持,日经ETF冲高回落##“银发经济”首部文件出台##飞行汽车加快到来,如何掘金?##各地文旅花式揽客,旅游板块机会凸显##北方华创2023年净利润预增76%#

本文作者可以追加内容哦 !