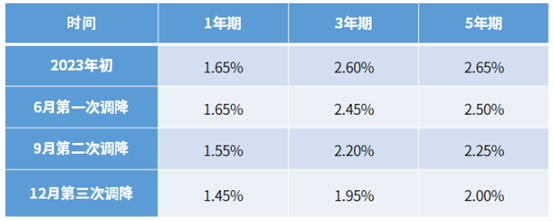

一年内三次下调存款利率,让#存款利率下行#成为2023年讨论度较高的热点话题。

利率下调对于把钱存银行的投资者,最直观的感受就是收益变少了。我们简单计算一下,10万块存入银行1年期、3年期、5年期,仅在2023年一年经历3次降息后分别减少多少利息?

存1年:100000元*(1.65%-1.45%)=200元

存3年:100000元*(2.60%-1.95%)*3=1950元

存5年:100000元*(2.65%-2.00%)*5=3250元

我们可以直观的看到:10万元存1年利息将减少200元,存3年利息少1950元,存5年利息少3250元。

而未来基于银行经营以及宽松的货币政策,存款利率仍然可能有进一步下调的空间。

存款利率为何下调?

2023年以来,多家银行的息差承压,截至2023年3季度末,大型商业银行净息差下行至1.66%,已降至历史低位。在房贷利率下降的背景下,银行资产端收益率不断下行,商业银行下调存款挂牌利率,可以压降负债成本,有助于保持息差基本稳定和利润合理增长,增强服务实体经济的持续性和高质量发展的稳健性。

更深层的意义在于“稳增长”的经济背景下,一方面,商业银行是参与信用创造的重要主体,创造平稳的运行环境很必要,利率政策不协同容易滋生“存贷利率倒挂”问题,进而引发套利行为和资金空转现象;另一方面,居民的储蓄意愿持续上行,货币流通速率大幅下降,调降存款利率在一定程度上能促进居民提高消费和投资的意愿。

谁来补位稳健的投资需求?

热衷于储蓄的投资者大多数风险偏好较低,又或者对理财产品的了解不多。近年来,随着资管新规的发布,银行理财向净值化转型;与此同时,低利率时代确定性的资产收益同步下降。市场需要有更好延展性和安全性的产品来补位,纯债基金或者短债基金的特性在一定程度上是替代存款的不错选择,同时也可以作为投资者新一类的闲钱管理类产品的有效补充,低波动、高流动性的稳健理财工具。

短债基金一般不投股市,只投资债券,债券的收益来源主要是票息收入和资本利得。通常情况下,只要债券没有兑付困难,持有到期就不会有损失,长期看,票息收入就是一条以一定斜率向上的直线,尽管短期夹杂小幅波动,但长期来看长期确定性依然较高,并且短债基金的持有久期更短在取用上更灵活。

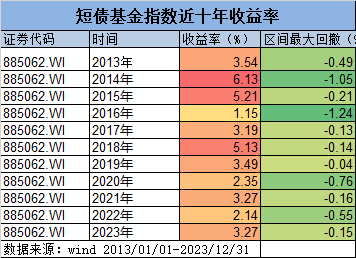

从过去10年这段“漫长的岁月”来看,短债型基金表现可圈可点。由于投资品种的久期不同,短债久期短,离到期时间更近,确定性相对更高,其表现出来的特点主要是波动相对较小。一般情况下,短债基金风险大概率小于中长债基金。

所以在当前,如果大家有闲钱理财需求,可以考虑短债基金!

$达诚定海双月享60天滚动持有短债A(OTCFUND|013964)$$达诚定海双月享60天滚动持有短债C(OTCFUND|013965)$$达诚致益债券发起式A(OTCFUND|017503)$$达诚致益债券发起式C(OTCFUND|017504)$$达诚腾益债券A(OTCFUND|017045)$$达诚腾益债券C(OTCFUND|017046)$

风险提示:基金有风险,投资需谨慎。本资料仅为宣传材料,不构成任何投资建议,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。如需购买相关基金产品,请您提前做好风险测评,并根据自身的投资目的、投资期限、投资经验、资产状况等判断购买与自身风险等级和承受能力相匹配基金产品。购买前,请仔细阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩不预示未来表现。基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。

本文作者可以追加内容哦 !