大事情,

张坤卖了招商银行,而且还卖了不少,将近一半。

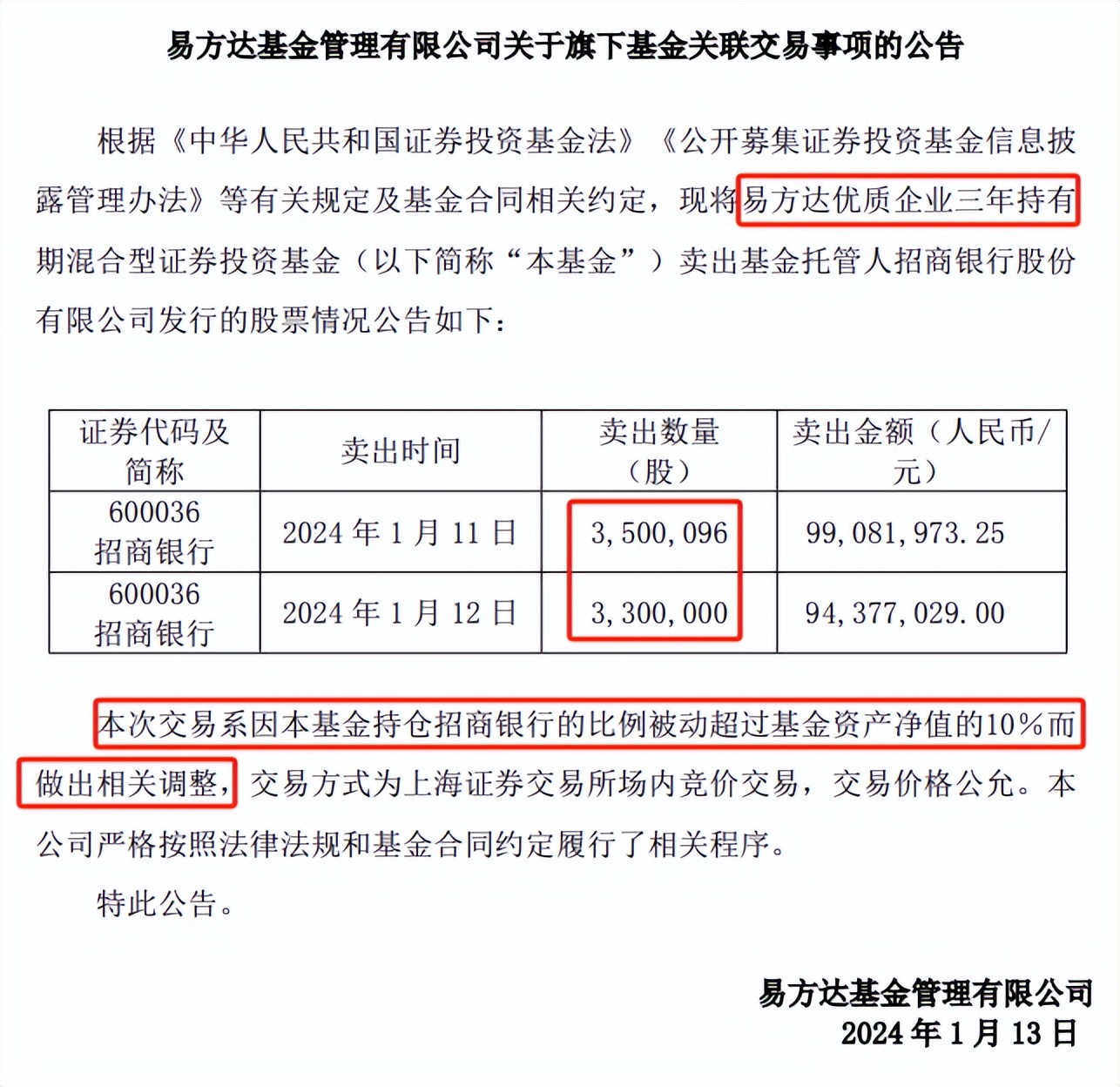

周末,易方达公告,张坤管的“易方达优质企业三年持有”卖了680万股招商银行。

看下三季报的持仓,

基金一共持有1680万股招商银行,680/1680=40.5%,张坤卖了将近一半的招行。

为什么卖出呢?

公告中有给出答案:“招商银行的持仓比例被动超过基金净资产的10%”。

这里牵涉到基金行业的两个规定,

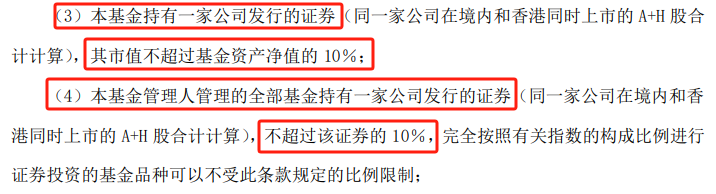

规定一:“双十规定”,

单只基金持有的单只股票的仓位,不得超过10%;同一家基金公司的所有基金,持有单只股票的合计持仓,不得超过该股票总股本的10%。

简单点理解,

A基金买一只股票,最多买到10%的仓位。比如基金规模是10亿元,买一只股票最多买1亿元。

一家基金公司的A、B、C、D、E等多只基金合计持有的股票数量不超过股票总股本的10%。比如一只股票的总股本是10亿股,这家基金公司管理规模再大,最多也只能买1亿股。

张坤触发的是第一条,“易方达优质企业三年持有”对招商银行的持仓被动超过10%。

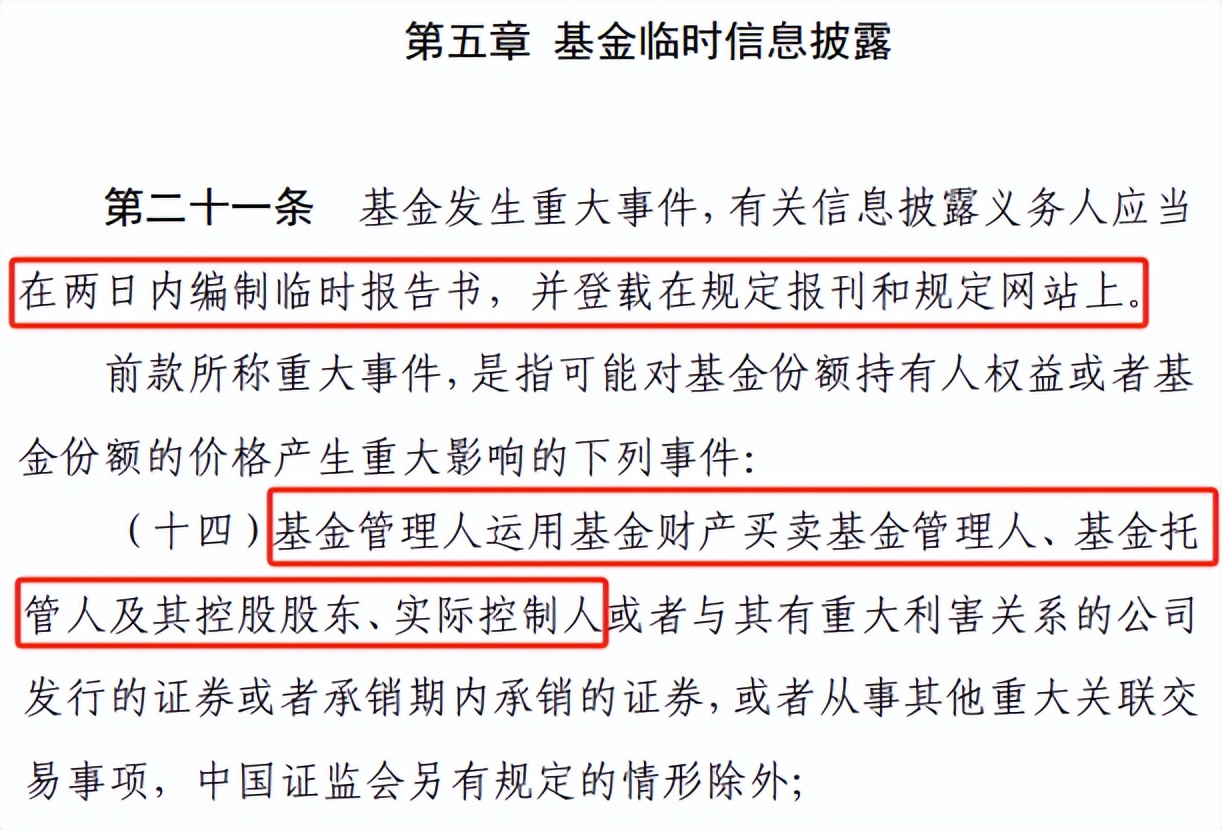

规定二:买卖托管行股票要公告。

《公开募集证券投资基金信息披露管理办法》第21条第14款规定:

基金管理人(基金公司)运用基金财产买卖基金管理人(基金公司)、基金托管人,及其控股股东、实际控制人的股票,要在2日内编制临时报告书,并对外公告。

“易方达优质企业三年持有”的托管行刚好是招商银行,所以每次买卖招行都要对外公告。

也因此,我们可以看到张坤在招行上的操作,

很简单,就2021年9月的买入,和今年1月的卖出。

买入均价51.04元,卖出均价28.45元,均价下跌44%,张坤的这只基金在招行上并没有赚到钱。

另外,通过这纸公告,我们也能猜测下基金的赎回情况。

张坤是1月11日开始卖的,我们用1月10日的数据估算。

1月10日,招商银行的收盘价是28.05元,张坤的这只基金持有1680.01万股,市值4.71亿元。

保守假设,招行仓位占比刚好略微超过10%,那“易方达优质企业三年持有”在1月10日的净资产会是47.1亿元。

按当日基金净值“0.7887”计算,基金份额是59.75亿份。

对照三季报的数据,张坤的这只基金在3季度后又被赎回了至少3亿份左右。

当然,以上是乐观情况下的估算,之前两个季度基金分别被赎回了7.76亿份、9.24亿份,结合市场环境,四季度的赎回恐怕不会只有3亿份,等过几天的四季报给答案吧~

然后,懒猫又统计了44只百亿主动基金的赎回情况,

红色表示过去8个季度中的份额最高值,绿色表示过去8个季度中的份额最低值。

绿框主要集中在2023年3季度,去年下半年以来的赎回情况确实蛮严重的...

看总数的话,

2021年4季度,这44只基金份额总份额是3313亿份,2023年3季度被赎回到2950亿份,少了11%。

--------------------

再说三份四季报,

(1)施成

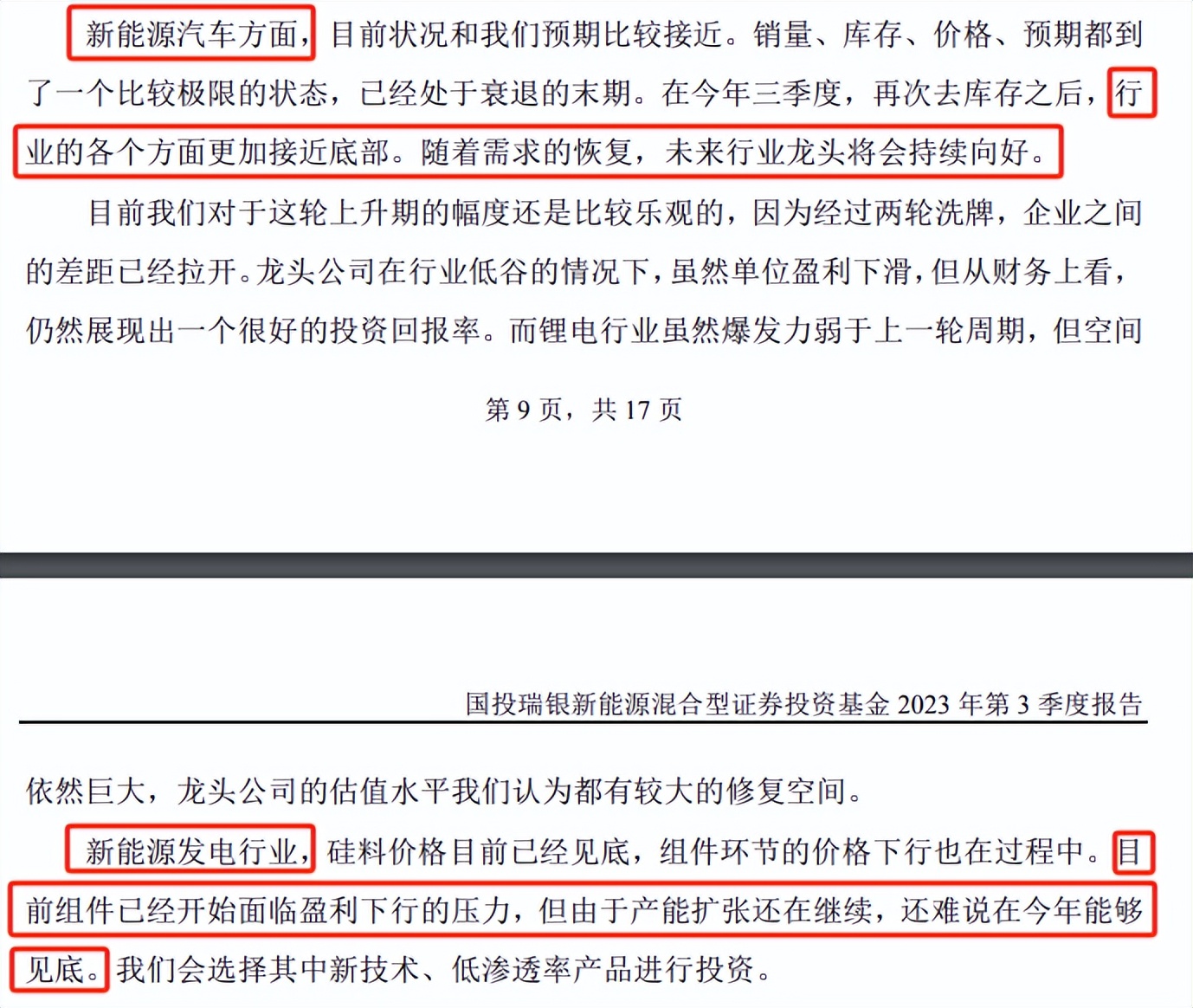

施成重仓锂电池,季报中也一贯是看好新能源车,而不看好光伏。

比如,三季报中,他的观点是:

新能源汽车,行业的各方面都更加接近底部,随着需求恢复,未来行业龙头将会持续向好。

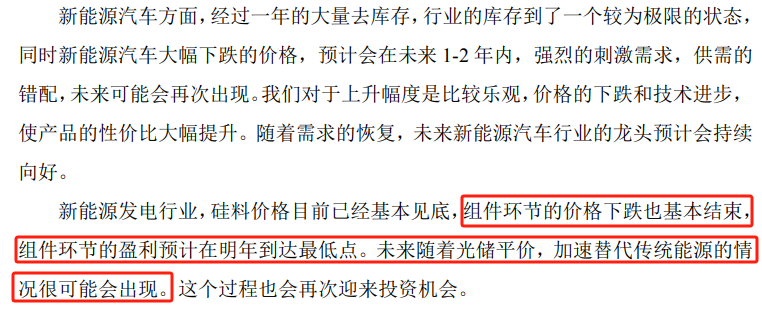

光伏,虽然硅料价格已经见底,但组件还在跌价,组件公司也面临盈利下行的压力,再加上产能持续扩张,2023年很难说见底。

四季报终于改口了,

组件环节的下跌基本结束,盈利拐点可能在明年(应该是2024年)看到,未来随着光伏平价,加速替代传统能源的情况可能会出现,光伏也将再次迎来投资机会。

再联系下,最近一段时间光伏走势明显强于新能源车,这可能代表了机构的一种态度。

基金份额方面,

不管A类,还是C类,都在持续赎回中,不过节奏有所放缓,抄底申购的节奏放缓了,割肉赎回的节奏也放缓了,大家都有点麻了...

(2)丘栋荣

丘栋荣刚发四季报,

以中庚价值领航为例,

一个明显趋势是减仓互联网,加仓消费电子。

美团、快手都跌出了十大重仓股,取而代之的是赛腾股份(为消费电子、半导体、新能源提供智能制造解决方案)、歌尔股份(消费电子)。

港股主题的“中庚港股通价值18个月”也是类似操作,

美团的仓位大幅降低,快手跌出十大重仓股,取而代之的是零跑汽车(新能源汽车)。

四季报中,丘栋荣说:

1)对未来行情不悲观

市场继续回落至低位,基本面或政策调整没有起势,市场磨底漫长,估值几乎是历史最低水平了,市场阶段性以长逻辑进行悲观定价,部分时点触及趋势线。

这并不是第一次如此,甚至买一次买入熊市的底部都同样令人压抑,很久之后再估量当时的情况,甚至疑问为什么买得不够。

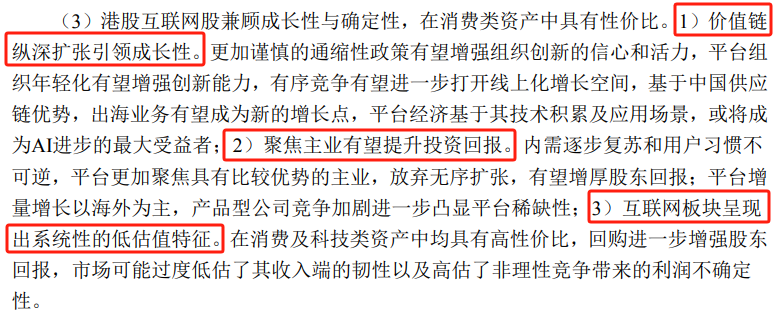

2)虽然减仓,但继续看好互联网

理由还是之前的几个:第一,价值链纵深扩张引领成长性;第二,聚焦主业有望提升投资回报;第三,互联网板块呈现出系统性的低估值特征。

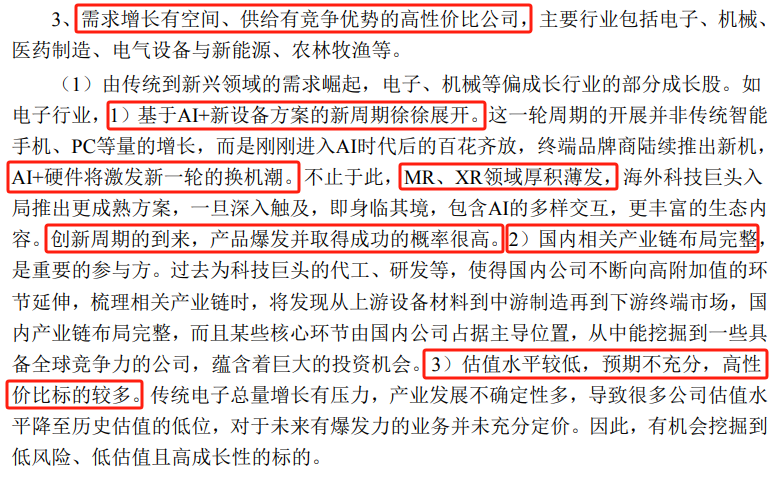

3)加仓消费电子的原因

第一,AI+硬件将激发新一轮的换机潮。MR、XR厚积薄发,行业创新周期到来,产品爆发并取得成功的概率很高;第二,国内相关产业链布局完整;第三,估值水平较低,预期不充分,高性价比标的较多。

4)其他就是之前经常说的了,

看好港股上市的医药科技股。原因是这几个:逐渐形成全球竞争力、供给引领需求、低估值高预期回报,一些18A生物科技公司的市值已经低于净现金。

看好港股上市的智能电动车股。原因是这几个:逐智能电动车向头部集中、自动驾驶技术迎来重要拐点、出口打开成长空间。

供给刚性,加上经济复苏刺激需求,看好以基本金属为代表的资源类公司。

供给受限,加上石油需求稳中有升,地缘意外冲突不时发生,看好能源运输公司。

看好广义制造业中具备独特竞争优势的细分龙头。比如,工业自动化、仪器仪表的国产化渗透率在提升,在这些行业中挖掘高性价比公司大有可为。

看好大盘价值股中的地产、金融。

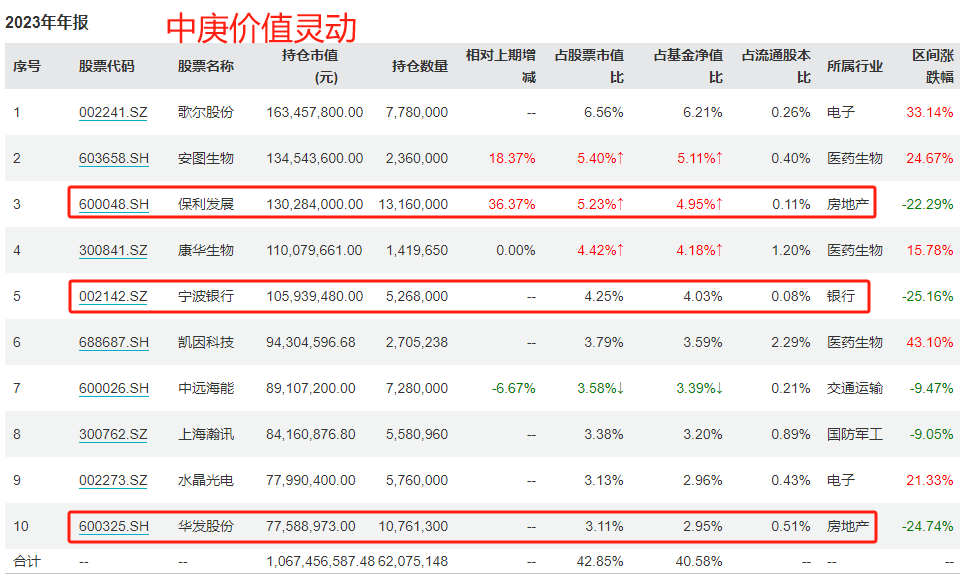

四季度,丘栋荣管的另一只基金——中庚价值灵动,加仓了36%的保利发展,也把宁波银行、华发股份买进了十大重仓股。

基金份额上,

丘栋荣管的几只基金也是净赎回,但并没有很夸张。

(3)陈涛

陈涛靠着“提前把握住信创机会”出圈,之后逢高切换到新能源上,但没想到新能源2023年如此不堪,基金也跌了10%左右。

四季度,陈涛持仓转向均衡化,重仓医药、新能源、计算机、食品饮料、军工。

四季报中,陈涛说:

调仓是“从一个底部股票”换到“另一个底部股票”的调整,是基于多重因素综合比价后的结果。

虽然被卖出的股票确认了亏损,而且性价比依然不错,但已经不是当下的最优选择,希望组合能动态保持最佳综合性价比。

份额上,

四季度,中庚价值先锋被净赎回了3.66亿份,赎回率5.1%,也不是很高~

最后,有部分内容我放在星球更新了,感兴趣的小伙伴可以来看看。

*免责声明:文章内容仅供参考,不构成投资建议。

$易方达优质企业三年持有期混合(OTCFUND|009342)$$国投瑞银新能源混合A(OTCFUND|007689)$$中庚价值领航混合(OTCFUND|006551)$

本文作者可以追加内容哦 !