2023年11月,正处于辅导期的南通天盛新能源股份有限公司(以下简称"天盛股份")突然改换赛道将申报板块由深交所创业板更换为北交所,券商也由东吴证券变更为东方证券,而此时,其已经完成四期上市辅导。

退而求其次,从创业板改道北交所,这对于从2021年就开始深交所上市辅导的天盛股份而言,多少有些无奈。

在无奈的同时,天盛股份却因2021年未及时披露上市辅导备案,2022年2月,董事长毛平和时任董事会秘书陈耘谦被全国股转公司挂牌公司管理一部采取了口头警示的自律监管措施。

此次天盛股份IPO是在2023年12月26日正式向北交所递交上市申请并获得受理的,蛰伏多时,天盛股份之所以最终选择门槛较低的北交所作为自己的上市地,最主要的原由或因IPO节奏收紧再叠加北交所市场生态的不断优化。

就改道北交所上市,天盛股份给出的解释是"公司综合考虑自身实际情况和发展战略。

值得注意的是,此番为天盛股份北交所上市提供保驾护航的保荐人被更换为东方证券。

此前东方证券因保荐浙江国祥而身处舆论漩涡,在其他保荐项目中,东方证券也存在把关不严的问题。

这一次,东方证券保荐业务的专业性和执业质量又如何呢,尚待观察。

不过,从业绩基本面上看,此番闯关北交所上市,天盛股份成功几率颇大。

在2021年首次进行上市辅导时,营收和净利双双下滑,其扣非净利润更是从2020年的4180万元跌至1566万元。

按照2021年时的基本面来看,显然是难以企及创业板上市标准的。幸运的是,在经历了2021年低谷后,天盛股份2022年营收较2020年暴增了110.87%,不过净利仅恢复到2020年时的60%左右。

数据显示,2022年,天盛股份当年营收6.32亿,创下了其2016年以来的新高,扣非净利润虽未能回到2020年时突破4000万的近年最高规模,但也较2021年飙升了63.74%。

2022年业绩的回暖,显然让天盛股份足够满足北交所上市的财务指标要求。

不过,2022年营收暴增的基本面,天盛股份离不开第一大客户晶科能源的贡献,其可谓是天盛股份业绩的压舱石。

而若天盛股份此次IPO一旦成功挂牌,无疑对潜伏于其中的股东而言是一场资本造富盛宴。

随着一纸招股书的披露,天盛股份伴随着营收增长单一重大依赖晶科能源风险显现,大客户天合光能相助背后其实控人大舅哥潜伏股东名单,而逐年下滑的毛利率也是其上市路上不可忽视的重要隐患。

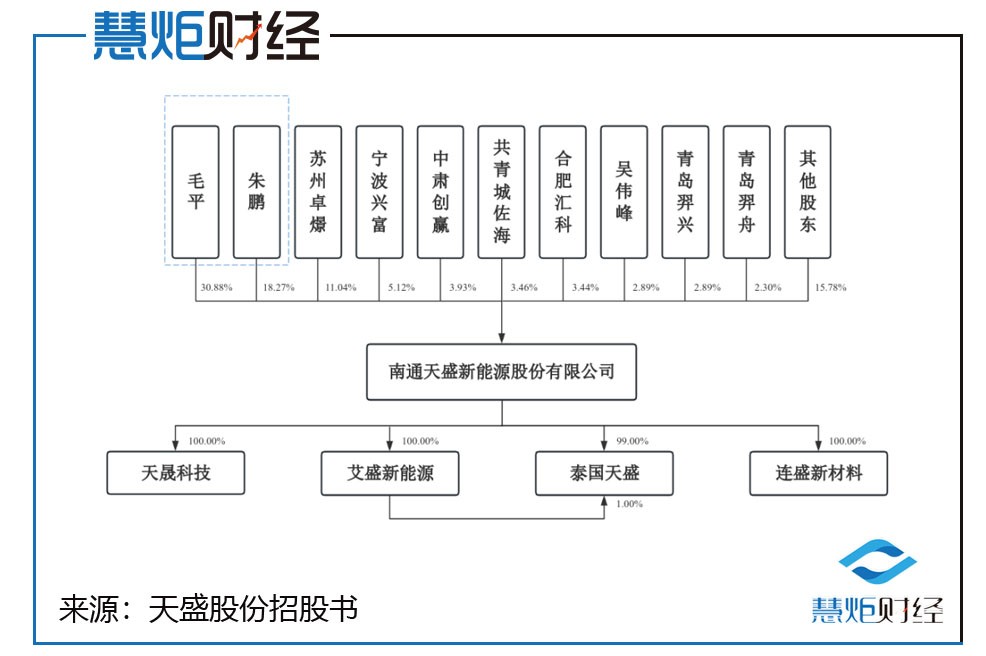

毛平、朱鹏持股49.15%

实控人毛平涉周陈忠受贿案

与其他IPO公司相比,天盛股份的不同之处是,其实控人之一的朱鹏是南通大学化学化工学院的一名副教授,在公司主要负责 HJT、IBC 等新型高效电池技术浆料的研发。慧炬财经注意到,早年间为了凸显公司技术优势,提升公司形象和扩大公司知名度,朱鹏还帮毛平代持了7.253%股权。

股权关系显示,毛平、朱鹏分别直接持有公司30.88%和18.27%的股份,合计持股比例为49.15%,二者签署了《一致行动协议》,为公司控股股东、实际控制人。

而由于南通大学曾为朱鹏作为发明人且天盛股份作为权利人的知识产权及研发成果提供过实验场地等方面的支持,天盛股份于2023年11月20日向南通大学支付了665万元的科研补偿费。

翻阅招股书,作为实控人之一的毛平曾协助周陈忠受贿案调查是天盛股份不可回避的一大问题。

具体来看,毛平曾于2018年6月左右向时任南通市经济技术开发区安监局危化品管理站站长周陈忠赠送现金1万元。周陈忠后因收受多人财物而被如皋市人民检察院立案侦查,经南通市监察委员会指定如皋市监察委员会管辖。

2021年5月19日,如皋市监察委员会向如皋市人民检察院移送审查起诉;2021年6月10日,如皋市人民检察院以周陈忠涉嫌受贿罪向如皋市人民法院提起公诉。2021年7月23日,江苏省如皋市人民法院作出判决,认定周陈忠因利用职务上的便利,收受他人贿赂,犯受贿罪被判处有期徒刑三年零六个月,并处罚金三十万元。该案件的判决已经生效并执行。

天盛股份在招股书表示,毛平在周陈忠受贿案件调查期间积极协助调查、主动说明相关情况,属于在被追诉前主动交待赠送现金行为,且涉及金额较小;根据《刑法》第三百九十条第二款的规定,依法可以减轻或者免除处罚。此外,毛平向周陈忠赠送现金的行为,事先未经公司内部合议与审批流程;毛平虽然当时作为公司控股股东之一,该行为系基于个人意志的行为,该行为不属于《刑法》第三百九十三条之下的单位行贿情形,公司不存在被追究刑事责任的风险。

"根据证券法等有关法规规定,若拟IPO公司实控人最近三年存在贪污、贿赂等破坏社会主义市场经济秩序犯罪行为或涉嫌犯罪被司法机关立案侦查的,则不符合IPO条件,有可能被终止发行。实控人及公司未来被追究法律责任的风险,是否构成本次发行实质性障碍,或成为此次IPO监管层关注重点。",北京一位资深投行人士告诉慧炬财经。

营收规模小 垫底同行

毛利率持续下滑存隐忧

在太阳能电池技术已逐渐开始由P型电池向光电转化效率更高的N型电池转变的当下,专注晶硅太阳能电池用电子浆料的天盛股份乘风而起,营收也是一路走高。

财务数据显示,2020年、2021年、2022年及2023年上半年营业收入为29993.21万元、23925.70万元、63247.56万元、77168.12万元,2021年及2022年同比增长率分别为-20.23%、164.35%;同期间,净利润分别为4766.21万元、2026.93万元、3009.41万元、3541.52万元,2021年及2022年同比增长率分别为-57.48%、48.47%。

此外,和同行业上市公司相比,报告期内天盛股份营收规模均垫底同行,在招股书中,天盛股份共列举了聚和材料、帝科股份、苏州固锝、儒兴科技这4家公司用来对比。以2022年数据为例,该年度上述公司的营业收入分别为65.04亿元、37.67亿元、19.99亿元、28.32亿元,分别是天盛股份的10.29倍、5.96倍、3.16倍、4.48倍,而天盛股份当年营收仅为6.32亿元。

另外换个角度来看,也可以看出天盛股份整体规模较小,即使是净利润处于巅峰时期的2020年,该数据也只有儒兴科技的21%、聚和材料的38%,差距很大。

2022年,是天盛股份此次IPO最为关键的一年,在这一年,天盛股份实现了营收和利润的双双大幅增长,营收终于突破6亿元大关的同时,其净利润也从2021年的2026.93万元上涨至3009.41万元。

显然,正是2022年业绩脱胎换骨的变化,让天盛股份有了此次冲击IPO的勇气。

从产品端来看,报告期内,天盛股份主营业务产品收入来源于银浆和铝浆,主要应用于光伏领域。报告期内,银浆业务收入分别为1.46亿元、1.07亿元、5.11亿元、7.03亿元,铝浆业务收入分别为1.52亿元、1.32亿元、1.21亿元、6825.82万元。

公开信息显示,2023年上半年,天盛股份在TOP Con电池银浆销量达117.27吨(单价为4,900.63元/kg),市场占有率约为18.16%,位列行业前三。

在2022年至2023年上半年的时间里,天盛股份营收飞速增长是不争的事实。反观天盛股份营收高速增长的同时,却是其毛利率在近几年中的持续下滑。

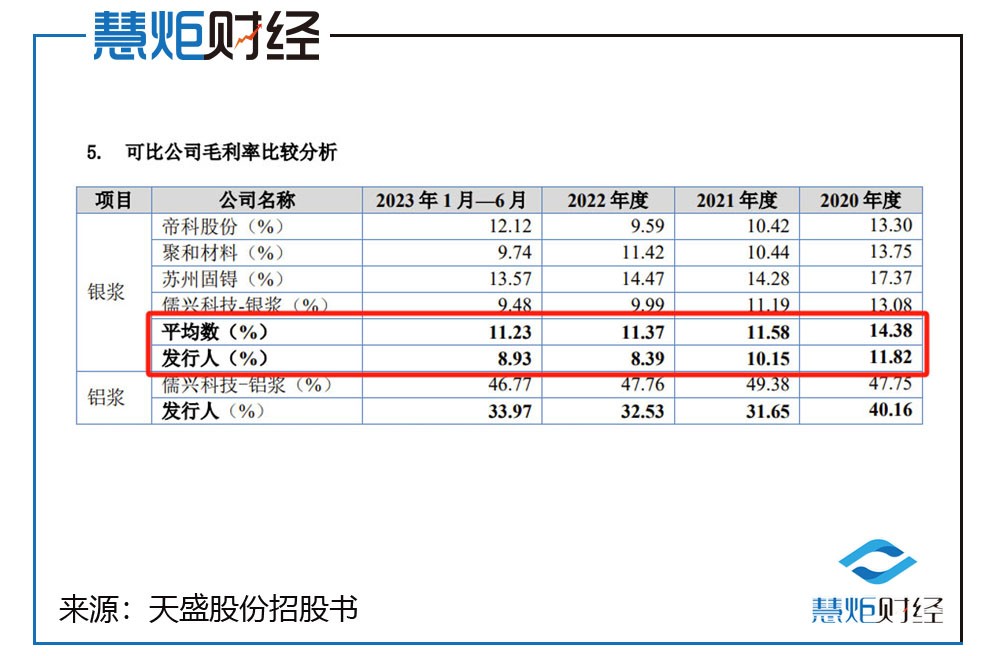

据天盛股份披露的财务数据显示,2020年至2023年上半年,天盛股份的主营毛利率分别为26.27%、21.99%、13.01%、11.14%,一路走低。

而作为主要收入来源的银浆产品毛利率也是一路下滑,分别为11.82%、10.15%、8.39%、8.93%,显著低于同行平均值的14.38%、11.58%、11.37%、11.23%。

而在进入2022年之后,天盛股份主营毛利率下滑的劣势不但未有缓解,反而更进一步加速下跌,跌破20%至13.01%。

2022年在下游客户大规模量产降本增效的情况下,天盛股份无奈下调了银浆加工费直接导致毛利率跌进了10%以内的8.39%。

不仅如此,与同行可比企业相比,天盛股份的银浆产品和铝浆产品毛利率均低于同行。

"毛利率是最能体现企业的盈利能力和成长性的指标之一,天盛股份的毛利率持续下滑的趋势,凸显了一定的企业成长风险,但如果其毛利率能够保持稳定不出现大的波动,也并不会成为形成此次IPO的重大障碍,上述投行人士分析指出。

天合光能实控人大舅哥潜伏股东名单

去年上半年一举跻身第三大客户

除了天盛股份的实际控制人毛平、朱鹏外,一位名叫吴伟峰的自然人股东也将成为此次天盛股份资本化的大赢家。

在天盛股份最新的持股名单中,吴伟峰以直接持有其150万股,占总股本比例2.89%,位列天盛股份第八大股东之位。

而吴伟峰并非光伏圈寂寂无名之辈,与天合光能关系匪浅!

天眼查显示,吴伟峰为天合光能科技(盐城)有限公司董事长、总经理,其还有另外一个身份即天合光能实际控制人高纪凡妻子吴春艳的哥哥,吴伟峰持股21.33%的江苏有则创投集团有限公司(曾用名为江苏有则科技集团有限公司)曾为同行业可比上市公司聚和材料的控股股东。

2023年上半年,天合光能以8008.55万元的采购额稳居天盛股份前五大客户第三位,为其当期主营业务收入提供占比达10.38%。

在此之前的年份中,天合光能却并未出现在天盛股份前五大客户名单中。据了解,天盛股份自创立后陆续进入了晶科能源、天合光能、晶澳科技、通威股份和中润光能等在内的全球前十大电池片生产厂商的供应链体系,至今均已建立了长达8年左右的合作关系。

天盛股份2023年上半年对天合光能销售收入大幅提升与吴伟峰入股是否存在关联,不禁让人浮想联翩,又是否存在给天盛股份大量采购订单以稳定天盛股份的业绩进而实现最终的IPO上市呢?

而吴伟峰天合光能这一身份背景与2023年上半年天盛股份获得天合光能猛增的大额订单,这很难让人相信这二者为巧合或行业惯例。

如果此次IPO一旦成行,那么这对深度捆绑的天盛股份和吴伟峰来说,必将迎来的是双赢的局面。

晶科能源贡献超六成营收

深陷大客户依赖困窘

而此次天盛股份IPO最大的隐患之一,还在于其所涉及的大客户重大依赖的难题。在天盛股份此次IPO招股书风险提示一项下,其也不得不承认,单一客户重大依赖是其重要的风险。

天盛股份在2022年后实现的业绩猛增,与其对单一大客户晶科能源的深度依赖有着直接的关系。

数据显示,2020年至2023年上半年,天盛股份对前五大客户的合计销售金额分别为1.83亿元、1.3亿元、4.74亿元、6.84亿元,占当期主营业务收入的比例分别为61.18%、54.18%、74.98%、88.70%,尤其是对第一大客户——晶科能源的销售收入,连续两年一直皆在40%之上,2023年上半年更是达到61.96%。

招股书显示,晶科能源2020年时还仅仅位列第三大客户,到了2021年跃升至第二大客户,随后的两年直接稳稳占据了第一大客户的位置。

时间进入到2022年,晶科能源对天盛股份的营收贡献,将其他客户断层远远地抛至脑后。

慧炬财经注意到,在2020年,天盛股份来自于晶科能源的营收仅为3715.08万元,占其当期总营收仅为12.39%,2022年,晶科能源加大了对天盛股份的采购,当期为天盛股份贡献了2.78亿元的营收,占其当期总营收的比重上升至43.99%,到了2023年上半年,晶科能源更是为天盛股份贡献了4.78亿元的营收,占其当期总营收的比重直接上升至61.96%。

根据证监会于2019年初发布的《首发业务若干问题解答》中"发行人来自单一大客户主营业务收入或毛利贡献占比超过50%以上的,表明发行人对该单一大客户存在重大依赖"的规定,天盛股份显然对晶科能源存在重大依赖。

2023年上半年间,天盛股份来自晶科能源的营收为4.78亿元,占当年公司营业收入的比例为61.96%,一举超过了营收占比50%的大客户依赖红线,达到传统意义上深度依赖的界定。

不过尴尬的是,随着晶科能源采购量的剧增,反而让其应收账款的规模迅速膨胀,风险进一步放大,2022年为1.23亿元,2023年半年应收账款就高达6626.75万元。

慧炬财经梳理发现,天盛股份目前对晶科能源的依赖程度过高,其他的客户采购量明显太少例如第二大客户中润光能2023年上半年仅贡献了8017.68万元的营收,在短期内,天盛股份很难让外界看到其对大客户依赖风险的改善。

"对单一大客户的重大依赖,可能会削弱公司的话语权,影响产品的销售价格,进而降低公司的毛利率,对单一大客户过度依赖的另一风险在于,一旦相关大客户经营业绩表现不佳或因受其他因素影响减少甚至取消订单,可能会对公司业绩产生不利影响,进而影响公司的稳定性。",深圳一位资深保荐代表人对慧炬财经表示。

前有中润光能、拉普拉斯成功过会,后有一道新能闯关深交所,在监管层目前对光伏企业IPO态度更为审慎的大背景下,带着诸多问题改道北交所的天盛股份能否成功闯关,慧炬财经后续将持续关注!

本文作者可以追加内容哦 !