关文杰出身于金融系,在数据治理、产业数字金融等领域有着独到的见解,持续推动了华夏银行各项业务向数字化转型的步伐。

文/每日财报 栗佳

继1月10日上午,北京农商行召开干部大会宣布关文杰出任北京农商行党委书记两天后,1月12日晚间,华夏银行发布公告称,关文杰因“工作原因”辞去该行执行董事、行长、董事会专门委员会相关职务。

这意味着华夏银行与北京农商行之间的“一把手”挪腾正式落地,关文杰将挥手告别华夏银行,万亿级北京农商行也迎来了新“掌舵人”。

事实上,此前两银行一直有高管互相调动的先例,华夏银行上一任行长张健华,就是从北京农商行行长位置上调任而来。对此,有业内人士分析,未来北京辖内几家金融机构高管相互挪腾或成常态。

任职超20年,内部提拔行长“挂帅”而去

公开资料显示,关文杰现年54岁,拥有硕士学位和高级会计师职称,曾任中国建设银行青岛市分行台东区办事处财会科副科长、铁路专业支行会计科科长、财会科科长。

关文杰也是华夏银行最近四任行长中,任职时间最短的一位。此前的三任行长任职时间分别为,张健华从2017年1月至2022年3月;樊大志从2008年12月至2017年1月;吴建从2001年7月至2008年12月,这三人任职时间都较长,基本都超过了5年以上,樊大志在职时间最长,超过了8年。

对比来看,关文杰挥手告别华夏银行稍显过于仓促。从2022年11月,华夏银行发布公告,董事会聘任关文杰为行长,任职资格核准前,关文杰代为履行行长职责,到2023年4月下旬,原银保监会核准关文杰的行长任职资格,再到如今挂帅而去,关文杰履职时间至今才不到10个月。

但值得一提的是,关文杰在华夏银行总任职时间超过20年,一步步从支行主持工作慢慢晋升至总行高管行列,曾历任华夏银行青岛支行计划财会处副处长(主持工作)、处长,华夏银行青岛分行计划财务部总经理,华夏银行青岛分行党委委员、副行长,华夏银行青岛分行党委书记、行长。

关文杰调入总行后,从2014年2月开始担任华夏银行财务负责人,全面统管财务方面事宜,两年后于2016年8月开始担任副行长,以及2020年9月开始担任执行董事,完成了从主管单一业务到统筹推进整个公司战略层面落地的转变。

虽然关文杰出身于金融系,但在任职期间,其在数据治理、产业数字金融等领域有着独到的见解,持续推动了华夏银行各项业务向数字化转型的步伐,为建设“一流智慧生态银行”出谋划策。

根据2023年半年报显示,报告期内,华夏银行智慧运营建设提速增效明显,数据管理能力稳步提升,数字风控体系建设持续完善,金融科技底座支撑加强夯实。截至2023年6月末,华夏银行数字结算类业务共服务524家客户,新增111户,交易笔数614.11万笔,交易金额1342.65亿元。

个人及对公业务发展不平衡,业绩增长乏力

从华夏银行发展历程来看,可谓含着“金钥匙”出生,股东阵容非常豪华,不仅有第一大股东首钢集团“撑腰”,而且还坐拥国网英大国际控股、中国人保、北京基础设施投资等强大资本保驾护航。华夏银行也是全国唯一一家由制造业企业发起的股份制商业银行,并早在2003年9月登陆A股上市,成为全国第五家上市银行。

但与其他股份制银行近年来专注于个人零售业务转型不同的是,华夏银行则持续以对公业务为主,几乎占据了整个业务的半壁江山。

根据其披露的2023年半年报数据,截至6月末,华夏银行贷款余额为2.34万亿元,其中公司贷款为1.51万亿元,占比高达64.63%;而个人贷款余额仅为7286.73亿元,所占比重只有31.11%。

尽管对公业务有利于快速做大公司资产,但过度依赖对公业务也面临更长的回报周期,以及更大的风险敞口,这也是为什么当下越来越多上市银行向个人零售转型升级核心逻辑。也因此,在近两年受内部业务结构发展不平衡,以及外部下行经济环境因素叠加影响下,华夏银行经营业绩疲态开始显现。

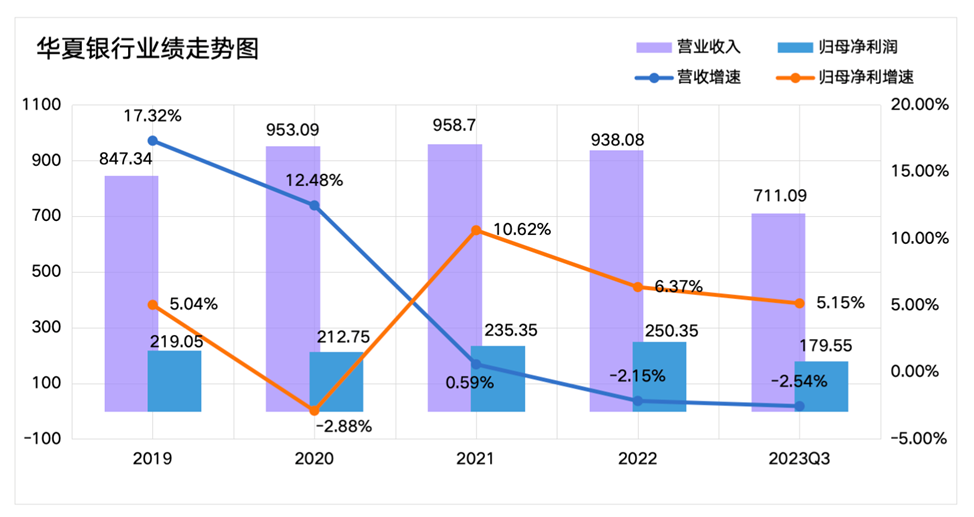

2019年算是华夏银行业绩的转折点,当年营收增速达到近年来最好水平为17.32%,顺利取得847.34亿元收入;归母净利润达219.05亿元,同比增长5.04%。

但从2020年开始,华夏银行业绩表现持续下滑,尤其是营收增速已出现负增长。数据显示,2020年-2022年,其分别实现营收953.09亿元、958.7亿元和938.08亿元,同比增幅分别为12.48%、0.59%、-2.15%。归母净利润增速也从2021年的10.62%降至2022年末的6.37%。

进入到2023年,则延续了此前业绩下滑颓势,具体表现为增利不增收。截至2023年前三季度,华夏银行实现营收711.09亿元,营收增速延续了上半年负增长颓势为-2.54%,在9家股份行中排名倒数第二;归母净利润同比增长5.15%至179.55亿元,同样在9家股份行中位至倒数第二。

经营质量方面也表现差强人意,2023年前三季度其净利差为1.91%,同比下滑0.18个百分点;净息差为1.87%,同比下滑0.25个百分点。

而相比持续下行的经营业绩,华夏银行的风险敞口问题,或许更值得我们深入探讨。

资产质量风险敞口向上,缓解压力较大

2023年以来,华夏银行并没有像其他商业银行来压降不良贷款率,反而持续位于高位徘徊,前三季度不良贷款率为1.72%,排在股份行首位;拨备覆盖率较2023年上半年下降1.87个百分点至160.06%。

受资产质量风险升高影响,2023年华夏银行频频加大对信贷减值损失计提力度,上半年计提信用减值损失169.13亿元,而到了三季度末,该数值进一步增加至238.99亿元。对此,华夏银行在半年报中解释道,原因主要在于金融投资计提减值准备减少,而实际经营中发放贷款和垫款的损失计提则在大幅增长。

言外之意,华夏银行以贷款和垫款为主的信用减值损失或仍保持增长趋势,这不仅会影响到贷款资产质量,抬升不良率,而且也会对自身的稳健经营产生一定风险。

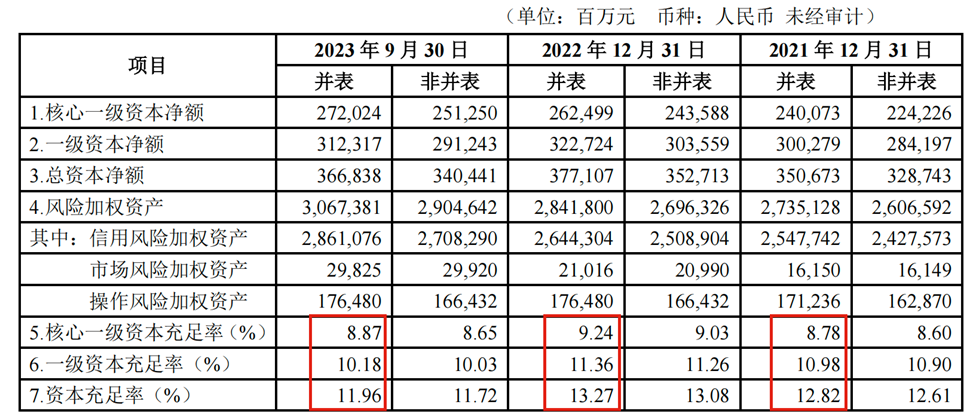

此外,华夏银行的资本充足水平也在下降,截至2023年三季度末,其核心一级资本充足率、一级资本充足率和资本充足率分别为8.87%、10.18%及11.96%,分别较2022年末下降37BP、118BP、131BP。

为改善资本充足水平持续下行现状,对资本进行有效补充,华夏银行于2023年11月28日发布公告称,已在全国银行间债券市场成功发行“华夏银行股份有限公司2023年金融债券(第五期)”,本期债券发行规模为230亿元,为3年期固定利率债券,票面利率为2.8%。募集资金将依据适用法律和监管部门的批准,用于满足该行资产负债配置需要,充实资金来源,优化负债期限结构,促进业务的稳健发展。该措施能否有效提升自身充足水平,仍有待后续资本市场的反馈。

总的来看,随着行长关文杰的卸任,华夏银行新行长何时到任还是未知数,但无论结果“花落谁家”,于当前华夏银行管理层而言,最紧要的仍是推动业绩重回稳增长正轨,以及提升经营质量。$华夏银行(SH600015)$

本文作者可以追加内容哦 !