最新热点

1、1月12日,国家统计局发布2024年12月通胀数据,2023年12月CPI同比-0.3%,前值为-0.5%;核心CPI同比+0.6%,前值为+0.6%;PPI同比-2.7%,前值为-3%。2023年全年,CPI同比上涨0.2%,PPI同比下跌3%,全年物价维持低位。总的来看,需求不足、部分领域供给偏多、行业价格战等因素是导致全年物价低迷的主要原因。

2、1月12日,政府对外公布中国2023年12月外贸数据,以美元计价,12月,我国出口金额同比+2.3%,前值为+0.5%;进口同比+0.2%,前值为-0.6%;贸易顺差为753.4亿美元,前值684亿美元。2023年我国进口全年同比增长-5.5%,进口需求偏弱,侧面反映出2023年内需相对疲软特征。

3、1月12日,央行发布中国2023年12月金融数据,12月,新增社融1.94万亿,前值2.45万亿;新增人民币贷款1.17万亿,前值1.09万亿;社融存量同比增长9.5%,前值9.4%;M2同比增长9.7%,前值10%;M1同比增长1.3%,前值1.3%。聚焦12月份,新增信贷规模略低于预期,但低于季节性、结构也未有改善,而在政府债券拉动下、社融略好于季节性,M1增速仍处历史低位。综合近期物价、PMI等指标来看,当前经济修复基础仍较差,尤其是居民消费、地产等仍然偏弱,我们认为货币宽松仍是大方向、降准降息可期,财政亦将加码助力稳增长,推动宽货币向宽信用的有效传导。

4、2024年过去10天的时间,全国就已有多个城市在“因城施策”的原则指导下,阶段性地下调了首套房贷利率。全国70个大中城市中,七成以上城市的首套商业性个人住房贷款利率下限来到了“3字头”,且绝大部分城市的首套房贷利率已经创下历史新低。目前南京地区多家银行将首套房贷利率加点下调10BP,以最新5年期以上LPR4.2%来计算,南京首套房贷利率最低已降至3.9%,二套房贷利率维持不变。对于本次南京首套房贷利率下调的原因,业内分析人士表示,是因当地新房价格连续多月同比、环比出现下降。

行情解读

【资金】

上周(1.8-1.14)央行 7D 逆回购投放 2,270 亿元,到期2,410 亿元,14D 逆回购到期 1,750 亿元,合计净回笼1,890亿元。其中,银行间7天质押式回购利率下行1.36bp至2.1626%。

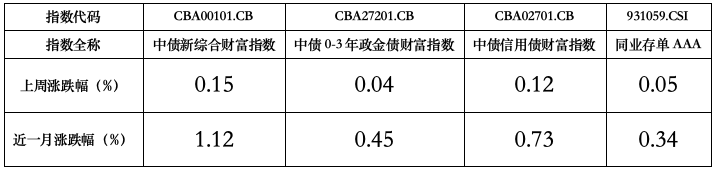

【指数】

上周央行投放维持低位状态,资金面整体均衡,维持流动性宽松。国债、三大政策性银行金融债、信用债收益率先涨后跌,整体收益率曲线呈V型走势,市场前期对货币宽松预期加剧,使得债市迎来了又一轮小幅上涨;在10Y国债收益率下破2.49%后,市场止盈情绪显现,债市出现小幅回调,但票息收入带动债市相关指数持续上涨。

后市展望

税期将至叠加春节资金需求旺盛,资金或存在一定的上涨行情,对债市可能造成一定的波动,出现短期调整行情。但长期来看,经济复苏偏弱,一季度仍存在降息降准可能,长债利率仍有一定的下行空间。

$红塔红土瑞景纯债C(OTCFUND|010734)$

$红塔红土瑞景纯债A(OTCFUND|010733)$

$红塔红土瑞恒纯债债券A(OTCFUND|016320)$

$红塔红土瑞恒纯债债券C(OTCFUND|016321)$

$红塔红土瑞祥纯债A(OTCFUND|007981)$

$红塔红土瑞祥纯债C(OTCFUND|007982)$

$红塔红土瑞鑫纯债债券A(OTCFUND|015533)$

$红塔红土瑞鑫纯债债券C(OTCFUND|015534)$

$红塔红土人人宝货币A(OTCFUND|002709)$

$红塔红土人人宝货币B(OTCFUND|002710)$

$红塔红土中债0-3年政策性金融债指数A(OTCFUND|020048)$

$红塔红土中债0-3年政策性金融债指数C(OTCFUND|020049)$

风险提示:基金投资有风险,投资需谨慎。本材料不构成任何法律文件或投资建议或推荐。投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件,在了解产品情况、自身的风险承受能力及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。

本文作者可以追加内容哦 !