【注】文章来源:百家号-海峡消费生活报道《著名经济学家陈湛匀教授北京大学演讲:企业家如何转型做企投家》

2023年9月23日,著名经济学家、金融学教授博士生导师、中国商业联合会专家委员、被誉为具有国际视野深受欢迎的实战型专家-陈湛匀教授受邀出席北京大学主办的“北京大学第十六届高级研究班”,并发表了“企业家如何转型做企投家”的主题演讲,深入浅出、生动有趣地分析了如何通过转型企投家的角色定位,来切入金融资本做大做强企业。本次研究班汇集了一批有情怀、有担当的上市公司、独角兽企业、专精特新企业、制造业公司的董事长、总裁、总经理,以及名校毕业富有经营经验的优秀企业家等前来学习深造,现场热情互动,气氛活跃,大家纷纷表示陈湛匀教授的演讲通俗易懂、实操性强,是一次非常有价值的学习经历。

下面实录了陈湛匀教授的核心观点:

1、陈湛匀教授谈到如何从产业资本与金融资本的角度认知企投家的角色。企投家的意思就是做实业的企业家可以融入资本思维去尝试做价值投资,反过来传统做投资的投资家也要具备企业家思维,甚至可以静下心尝试一下来做实业,也是一个很好的选择。换句话来说,企投家是一个兼具创业精神和投资眼光的角色,把产业资本与金融资本相结合,实现企业成长壮大与财富增值。

转型为企投家的要点之一是从时代趋势变化的认知中,打通产品思维与资本思维。陈湛匀教授分析了时代趋势所带来的机遇变化,一是传统的产品化时代,辛勤卖货来盈利。二是随着城市化进程推进,进入了品牌化时代,懂品牌营销的盈利。三是互联网技术兴起,电商时代颠覆了传统渠道+直播卖货打造个人IP,服务好C端来盈利。到了现在,则是要抓住数字经济的红利趋势。认知提高就是要学会从产品思维到资本思维,追求共赢。比如,S2B2C模式创新,通过数字化技术整合S端供应链,服务好B端渠道商来盈利,然后通过并购同行等方式做大规模,通过系统赋能来盈利。还有就是赋能C端,享利润分成。

转型为企投家的要点之二是通过股权投资来融资、融人、融智慧。做好实业的同时,也要学会金融资本运作。核心之一就是做股权投资,那要怎么做呢?

如上表1,为了更好理解,第一排的横轴表示企业的发展阶段。第一列纵轴表示不同阶段股份分配所对应的角色以及他们的核心诉求。具体来说,怎么用好这个图呢?

比如说,看上图的企业成立阶段,通常是自己或几个志同道合的合作伙伴组建而成,这里总结为创始人+联合创始人,因为前期要未雨绸缪地规划好公司的股权分配,才能更好地带领企业发展起来,所以这阶段强调的是创始人对应控制权、联合创始人对应话语权,股权分配按60%:40%来开始,才能更好地稀释后续阶段的股权并保持好各自的核心诉求。

然后到了初创期,企业要加强自身的产品、服务、品牌等模块的发展,来获取第一批忠实客户奠定后续的基础,这就需要企业招募到专业的人才来做好这些事情,于是公司就需要组建核心的经营班子,所以这阶段多了核心员工。要留住带来价值的核心员工,强调的是预留股权池来进行激励,同样也是需要进行股权稀释,按照同步20%来进行稀释,这阶段的股权分配就变成:创始人60%-(60%×20%)=48%。如此类推,联合创始人变成32%,核心员工则分了20%。

再到种子期,企业创新的商业模式、技术、产品、服务等模式具备了一定的发展潜力,但存在着缺资源、缺资金等高风险的不确定性因素。风险与收益是同步的,这时候公司可能就会有天使投资人看中企业的潜力进行投资了,所以这阶段开始有投资人的角色进入。投资人强调的是资本优先权,依然是同步20%来进行稀释,这阶段的股权分配就变成:创始人48%-(48%×20%)=38.4%。如此类推,联合创始人变成26.6%,核心员工变成16%,投资者则分了20%。

转型为企投家的要点之三是要学会科学地做股权投资策略。最常见的是企业风险投资,那要怎么做呢?

·投资策略1:学会计算未来的价值收益。

如上表2,企投家可以通过参控等形式投资一系列企业来进行财务增值。比如说你投资一家具备高新技术和高成长的企业,按照它年利润500万,25倍市盈率计算,它的市值是500万×25倍=1.25亿。你投资了10家这样的企业,并占股1%,你的总市值就翻了10倍,价值1.25亿×10家×1%=1250万。同理,按照年利润1000万,50倍市盈率计算,它的市值是1000万×50倍=5亿。你投资了10家这样的企业,并占股1%,你的总市值就翻了10倍,价值5亿×10家×1%=5000万。

·投资策略2:学会筛选高成长性的专精特新企业进行投资。

有的人就会问这家企业的市盈率为什么能达到25倍、50倍呢?美国全美创业投资协会(NVCA)对创业投资的定义是:“创业投资是由专业投资者投入到创新的、高成长的、核心能力圈强的企业中的一种与管理服务结合的股权性资本。”陈湛匀教授分析企投家要筛选出这部分符合市场需求与时代趋势的企业,值得这么高的市盈率。那具体怎么筛选呢?一是企业要有创新性,看看企业是否至少具备创新理论之父约瑟夫·熊彼特所研究的五类创新的某一项,包括新的产品、新的技术、新的市场、新的资源配置、新的组织。二是企业要有高成长性,从投资行业看其成长性,可重点关注创新型的新兴产业,如新能源、新材料、半导体、人工智能、生物医药、云计算、大数据、新消费等产业链的相关投资标的。三是核心能力圈强,就是看企业的创始人的专业能力、思维认知、愿景使命等是否能够匹配得上企业的长远发展。四是与管理服务结合,就是企业的内部管理和外部服务客户等模块都能够及时跟得上市场的需求变化。

比如说被誉为世界上最伟大的投资者巴菲特先生,推崇价值投资,买入有潜力的企业并长期持有,最终享受到企业价值增长的收益,成为全球排名前列的知名富翁。再举夏佐全作为第一批天使投资人投资比亚迪的例子,夏佐全在1995年的时候,看中了王传福创业阶段的激情、抱负,基于创业精神的信任,出资约30万元投资了比亚迪,占股10%,成为比亚迪的第三大股东。比亚迪发展到2002年,成功在港股上市。但夏佐全直至2021年,才开始减持手上的部分股份,按照当时的粗略估算,夏佐全从1995年到2021年,投入30万元,经过26年时间,回报200亿元,投资的回报倍数超过5万倍。

2、陈湛匀教授进一步地分析了企投家如何通过股权投融资来做大做强企业。

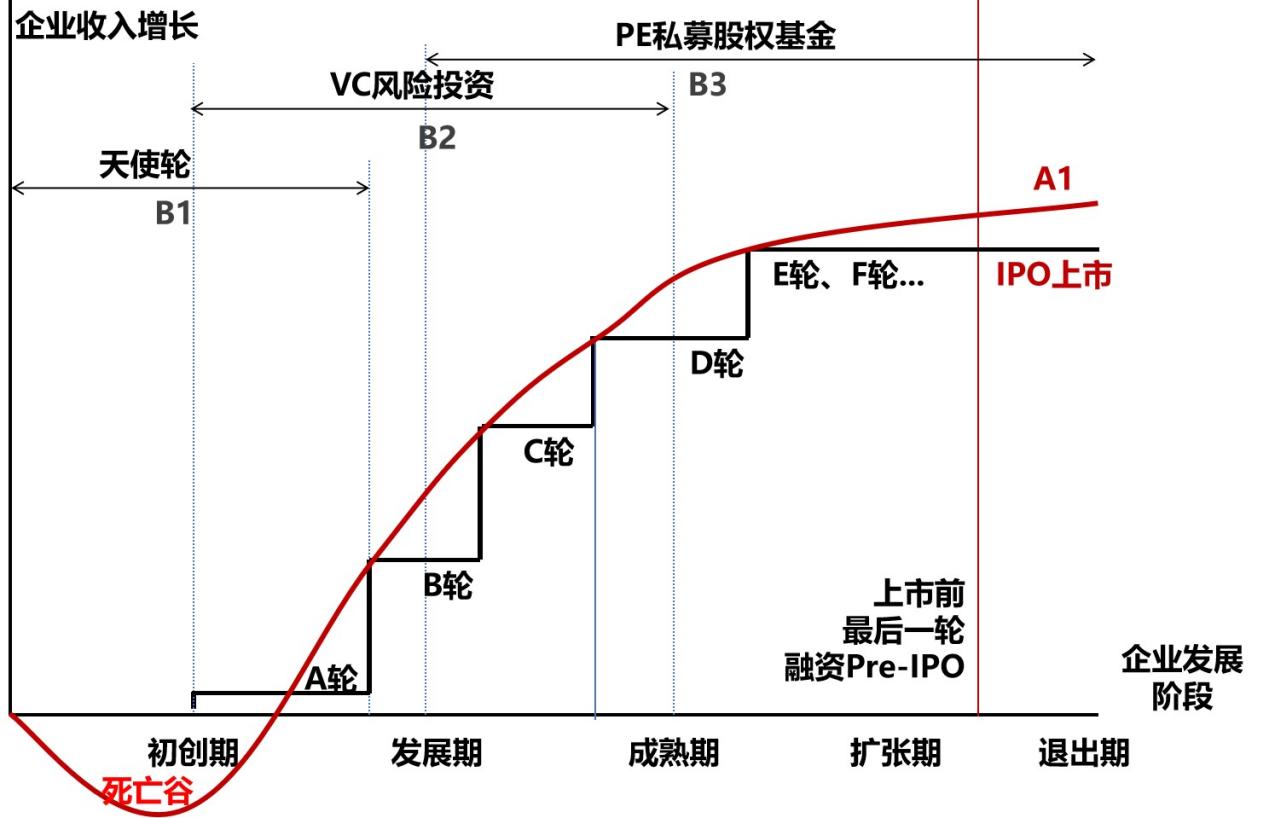

企投家做大做强企业的要点之一是股权投融资并举。下面通过企业投融资轮次图来分析。

为了更好理解这些专业名称,归纳为上图进行剖析。上图的横轴是企业的发展时间,纵轴是企业的收入增长。创新企业的投融资历程是沿着红线A1来发展的,包括初创期、成长期、成熟期、扩张期等发展过程中的收入增长的动态变化。上图的B1、B2、B3表示企业IPO上市前的投融资阶段。

B1区域:从初创期过渡到发展期,一般来说是指创业者有个好点子需要寻求融资。但有的企业从创立到盈利之间,往往伴随着高成本、低收入,导致长期亏损,进而陷入了死亡谷。所以这阶段就会有天使投资人来投企业创始人,帮助他们越过这个死亡谷。

B2区域:从初创期延展到成熟期,这部分企业的高成长性逐步显现在市场当中,得到投资者的青睐,这时候就吸引了VC风投,投资力度会加大来赋能企业成长。

B3区域:从发展期延展到扩张期,这部分企业的发展越发成熟起来了,可能会在接下来的两三年时间成功挂牌上市,这阶段就吸引了PE私募股权基金,以取得上市前的最后一轮投融资。

此外 ,B1、B2、B3并非割裂开来的,投资者有可能在B1阶段就开始一直看好一些企业,伴随至IPO上市,取得更高的价值收益。

陈湛匀教授进一步地解析了企投家的股权投融资并举方式。一是这部分人对自身所在的行业的认知更加深刻,可以更好地理解市场需求和竞争环境变化来推动企业发展,因此他们需要融资、融人、融智慧来助力企业发展。二是这部分人可以用自身的行业资源或资金去发现与投资那些具有潜力的创新公司,为他们提供更精准的赋能和支持,助力企业往生态化发展做大做强。

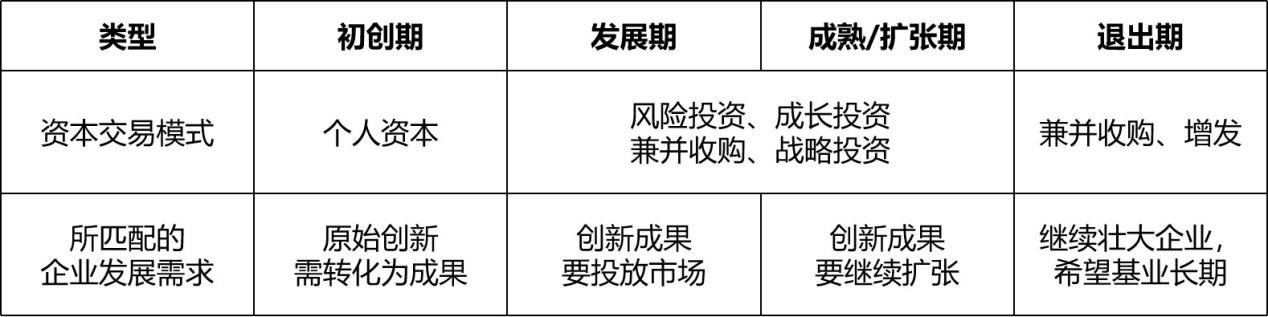

企投家做大做强企业的要点之二,是要清晰企业在不同的发展阶段的需求,所匹配的资本交易模式的打法。

如上表3,企业在初创期,有了创新的想法,但缺钱、缺人、缺资源等等,他们迫切希望能够将自身的创新想法转化为实际的成果。这阶段接入的资本交易模式,一般是基于信任关系的个人资本投资。然后,到了发展期与成熟/扩张期,企业就希望能够把创新成果投放到市场转化为收入与利润,并不断地进行扩张,这阶段接入的资本交易模式,单纯依靠个人资本难以支撑其成长,这就出现了风投、成长投资、兼并收购、战略投资等方式。到了退出期不希望进入衰退,还会选择兼并收购、增发等资本运营方式,以实现企业基业长期。

3、陈湛匀教授谈到投融资过程,资本助力与价值赋能的合适比例是35%:65%。就是说除了金钱助力之上,更重要的是要看其双方匹配的赋能体系价值。赋能体系价值有资本运作赋能、运营管理赋能、产业资源赋能、技术创新赋能等等。陈湛匀教授重点分析了资本运作赋能,包括如何做联合投资参股、如何进行无形资产资本化、如何引进外资改造、如何进行一二级市场产权转让、如何进行股权融资/债务融资/资产证券化/兼并收购/资产重组等,以及如何设计顶层股权架构、如何设计股权激励机制、如何设计股权的退出机制、如何做动态的股权规划与设计、如何进行上市规划与转板设计、如何做融资计划书、股份制改革等等体系的诸多内容。

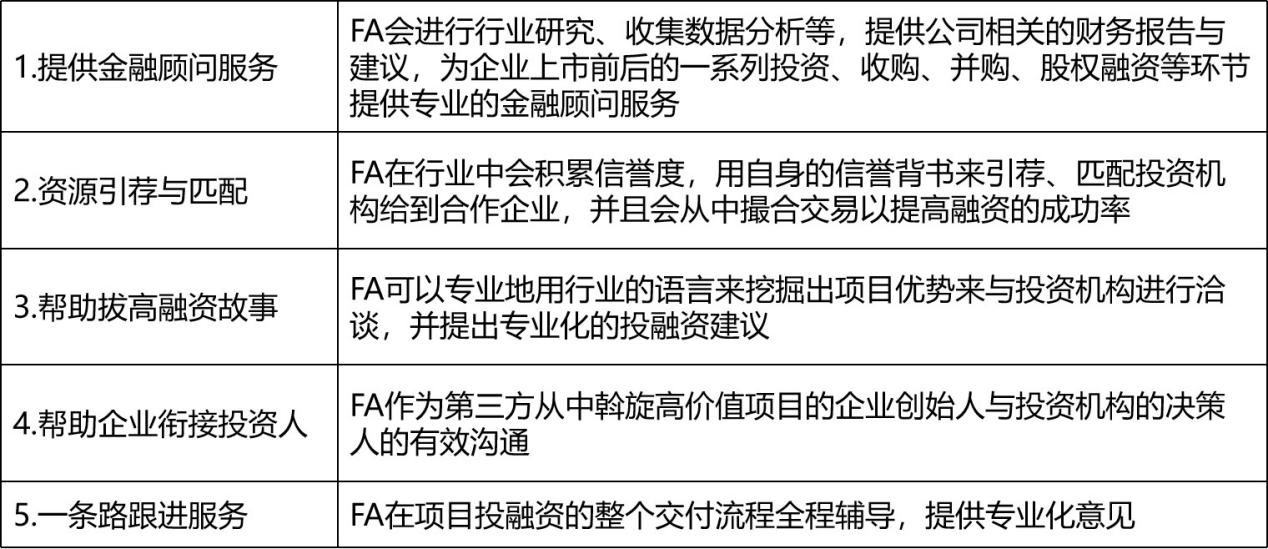

因为投融资过程涉及了诸多事项,陈湛匀教授提到了有一个重要的角色可以帮助企业老板完成相关的体系工作。这个角色就是企业融资顾问FA,FA相当于嫁接于公司和资本之间的桥梁,促进项目的投融资达成。其价值表现在以下几个方面:

整场活动中,与会者们积极参与,提出了一系列疑惑。陈湛匀教授都耐心地解答每一个问题,并与大家展开了深入的讨论与交流。与会者们在这个活跃而富有互动性的环境中,不仅获得了新的见解,也从彼此的交流中汲取了宝贵的经验。

本文作者可以追加内容哦 !