对于创新药来说,2023无疑是跌宕起伏的一年。

这一年,减肥药GLP-1、防疫概念火爆,而药企出海热潮依旧奔涌,再创新高。同时,医药反腐利剑出鞘,虽说可以将行业中多年积累的沉疴和弊病一扫而光,但短期内医药行业经历了“刮骨疗毒”之痛,医药反腐对医药板块造成了较大的影响。

那么2024年的创新药又会如何发展呢?目前来看,主要有三大积极因素能够促进创新药板块迎来估值修复。

一、创新药海外授权创新高,出海热潮依旧奔腾

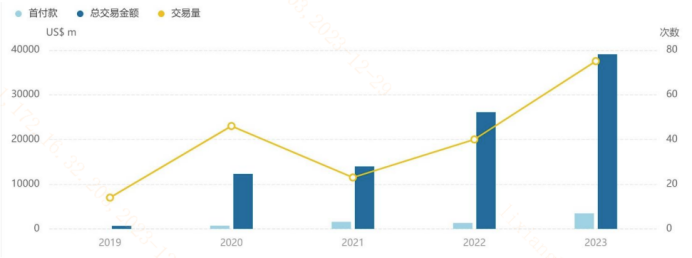

2023年中国创新药“出海”步伐再度加速。截至2023年12月24日,国产创新药出海75项,总交易金额390亿美元,创历史新高,同时,2023年我国本土药企License-out(海外授权)的数量首次超过了Lincense-in(授权引进),License-out的数量较2022年全年的44笔增长了32%。(数据来源:医药魔方)。

从2020年以来,我国创新药出海就迎来了大爆发,出海总金额超过5亿美元的海外授权已经多达25项,医药行业全球竞争力不断提升。

2019-2023年创新药出海情况统计

数据来源:医药魔方、东吴证券,2019-2023

其中,我国企业在ADC领域具备全球竞争力。截至2023年12月,国产ADC出海交易已超过20起,交易金额已超过350亿美元(数据来源:太平洋证券)。

ADC药物的兴起时间较晚,此前我国follow TDM-1所积累的经验和建立的平台可让中国药企有望享受行业红利,同时,ADC药物研发属于组合创新,我国因其产业链完整,工程师人数众多,在ADC药物研发上有着效率及化药上有明显优势。因此,近年来国产ADC药物的靶点丰富度和在研药物的数量都促成了其出海热度的高涨。

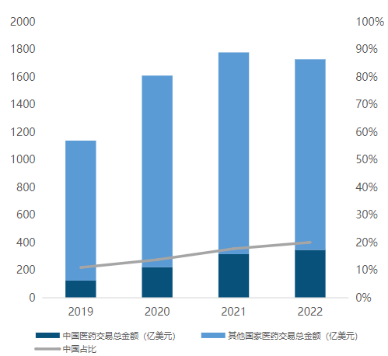

总的来说,中国医药企业在全球创新生态链中位置持续提升。2022年,全球医药交易数量为1728个,交易总金额为1728亿美元,涉及首付款达到192亿美元;其中,中国医药交易数量为233个,占比达到全球的29.53%,交易总金额为347亿美元,占比为全球的20.08%,为近四年最高,交易首付款为19亿美元,占比为全球的9.90%。

2019-2022年全球、中国医药交易总金额及占比

数据来源:医药魔方、中航证券研究所,2019-2022

二、政策端鼓励医药创新,创新药政策环境相对宽松

去年11月,在医保谈判前夕,相关部门表示,对创新药积极鼓励,正在探索建立药品在不同生命周期下的分阶段价格管理机制,对创新药上市早期阶段的价格采取相对宽松的管理。

随后,在2023年12月的医保谈判中,有25个创新药参加了医保谈判,共有23个谈判成功,成功率为92%。

在此之前,2023年7月21日医保局发布《谈判药品续约规则》及《非独家药品竞价规则》公告。新规则更科学更细化,有利于构建更可预期的创新药支付环境。

iFinD数据显示,2018年以来,已有66个创新药谈判成功纳入医保,我国医保对新药的支出也从2019年的59.49亿增长到增长到2022年的481.89亿元,部分药品在首次谈判两年后进入续约阶段。受益于新规则的调整,在创新药国谈续约品种中,有70%的药品续约不降价,体现了医保对创新药的支持。

$工银中证创新药产业ETF发起式联接A(OTCFUND|013011)$

$工银中证创新药产业ETF发起式联接C(OTCFUND|013012)$

$工银前沿医疗股票A(OTCFUND|001717)$

$工银前沿医疗股票C(OTCFUND|010685)$

三、业绩改善驱动创新药板块实现估值修复

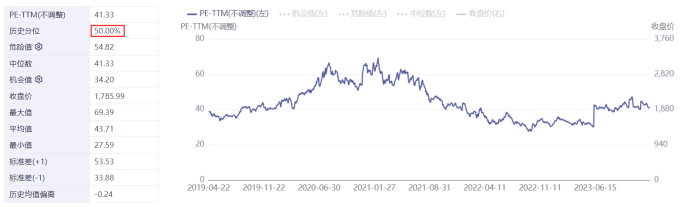

目前来说,创新药板块估值已来到历史相对低位,截至2024年1月11日,CS创新药指数(931152.CSI)PE-TTM值为41.33,PB-MRQ值为3.24,分位位于上市以来50.00%、1.91%的历史分位上,估值仍具有性价比。

CS创新药(931152.CSI)PE-TTM趋势图

数据来源:iFinD,2019/04/22-2024/01/11

CS创新药(931152.CSI)PB-MRQ趋势图

数据来源:iFinD,2019/04/22-2024/01/11

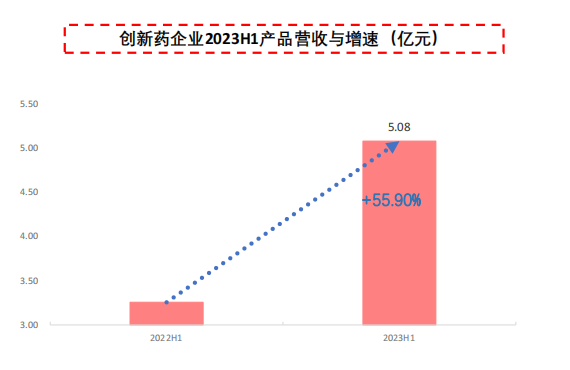

而创新药板块的估值修复动力则来源于药企的业绩改善。2023年上半年,A股与H股的创新药企业的平均产品营收为5.08亿元,较去年同期增长55.90%。高速增长的产品收入说明创新药的渗透率进一步提升。

数据来源:iFinD,中信建投,截至2023H1

放眼2024年来看,在经历了长达两年多的调整后,目前的创新药板块估值已到历史低位,资产价格相对较便宜,随着医药反腐所造成的负面影响逐步减弱,以及中国药企积极布局海外,创新药有望在2024年迎来一波估值修复,投资者可实时关注创新药企业业绩情况,在合适时机进行布局。

本文作者可以追加内容哦 !