最近很火的电视剧“繁花”大家都看了吗?其实,咱们2023年的债券市场也可谓是“繁花盛开”。据Wind数据显示,在2023年里,在共计5043只有可比业绩的债券型基金中,实现正回报的债券型基金共有4544只,占比高达9成,平均回报率达2.88%。截至2023年三季度末,债券型基金规模超过8万亿元,刷新历史纪录,是各类型基金中规模增长最多的。不少朋友想问,2024债基还能布局吗?对此,业内纷纷认为,经济稳增长诉求依然较强,预计2024年货币政策依然有宽松的空间,债券市场大概率能够延续良好表现。

一、 市场动荡下,纯债基金“岁月静好”

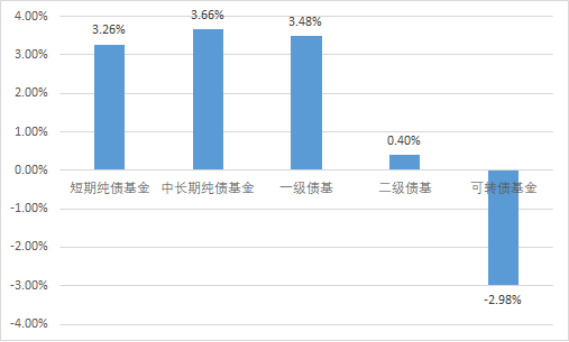

2023年,在权益市场动荡下,债券型基金整体“稳定发挥”。据Wind数据统计,2023年债券基金平均回报率达2.88%。分类型来看,纯债型基金表现亮眼,2023全年,短期纯债型基金平均回报率达3.26%,中长期纯债型基金平均回报率达3.66%,一级债基平均回报率3.48%,二级债基平均回报率0.40%,可转债基金平均回报率-2.98%。相较于权益市场的“大风大浪”,纯债基金给人一种“岁月静好”的感觉。

2023年各类型债券基金平均收益率

数据来源:Wind,2023/1/1-2023/12/31

二、纯债基金的“制胜法宝”是啥?

今年以来,在存款利率持续下行、权益市场波动加大、外部局势动荡等背景下,债券型基金由于发挥稳定,“粉丝”群体逐渐庞大。Wind数据显示,截至今年三季度末,债基总规模已经超过了8万亿元,占全体公募基金的比重达到了31%,创历史新高。其中中长期纯债基金占比最高,达62%。与一级债基、二级债基、可转债基金等相比,纯债基金大部分时候都像一个默默无闻的“中流砥柱”选手,波动相对较小,一般不会出现什么“大风大浪”,却又起着至关重要的作用。那么大家肯定很关心,它到底是如何产生收益的呢?其实,纯债基金的收益主要是来源于票息收益、资本利得和杠杆收益。

1、票息收益

这部分就是根据债券票面利率计算的持有债券的应得利息。比如说买入一只1年期的债券,票面金额100元,票面利率是3%,那么持有一年可以获得的利息就是3元,1年到期可以获得本金+收益。只要债券不发生违约,持有到期就可以获得这部分固定收益。因此,债券基金经理的投资目标就是在控制风险的前提下,寻找收益率更高的债券,以提高利息收入。

2、资本利得

债券在到期前,也可以和股票一样在二级市场进行交易,转卖给其他人,因此债券的市价是波动的,并不一定等于票面金额。如果一只债券从100元涨到了101元,那么这1块钱就是资本利得,也即价差收益。债券价格一般会随着市场利率波动,一般市场利率水平上涨,债券价格下跌,反之亦然。那么市场利率怎么看呢?大家可以参考十年期国债收益率的走势,它代表了市场长期利率水平的变化。

3、杠杆收益

杠杆收益,简单理解,就是把债基持仓的债券A质押出去,借入资金,做一笔债券正回购,再将融入的钱买入债券B,只要债券B带来的投资收益比融资成本要高,就能获取超额收益,短债基金的杠杆率最高可以达到140%。当然,杠杆是把双刃剑,用对了是提高收益,如果遇到熊市,亏损也会更多。

$工银信用纯债债券B(OTCFUND|485019)$

$工银信用纯债债券A(OTCFUND|485119)$

$工银可转债债券(OTCFUND|003401)$

三、信用债“资产荒”或将进一步演绎

那么债市2024年是否还有机会呢?机构表示,对2024年的债市仍然比较乐观。

中金公司表示,展望2024年,考虑房地产复苏可能仍然偏慢,实体融资需求或仍然不足,叠加地方政府化债因素影响,预计信贷投放规模可能有小幅回落,同时企业债券融资或继续面临下行压力,而政府债券融资规模或难以进一步大幅增长,预计全年社会融资增长空间相对不大。预计2024年货币政策或将保持放松,以支撑实体经济复苏,考虑当前实际利率相对偏高,引导利率下行可能仍是重要的政策方向。2022-2023年国内债券收益率总体下行,不过受制于银行存款成本仍然偏高,债券收益率下行幅度受限,10年国债也一直未能有效向下突破,不过随着银行存款利率持续下调,2024年银行存款成本可能明显回落,进而成为债券收益率向下突破的契机。继续看好2024年的债券市场,尤其是上半年机会可能更大,继续建议投资组合维持一定久期。

所以大家不妨把握住债市“繁花盛开”的时机,可借助纯债基金进行布局,早日播种,早日收获。

本文作者可以追加内容哦 !