#神秘资金再度出手,A股探底回升#

昨日市场陷入冰点:上证综指单日下跌2.09%,收于2833.62,跌破2022年4月份的低点,尾盘半小时更呈现加速下跌的趋势,前期在市场高位上发行的部分“雪球”类产品,或也有集中敲入的风险。在这样一个弱势的市场环境里,加强防御,守的云开见月明,也许才是当下更好的选择。

我们在前期的文章中,多次剖析了红利策略的投资价值(参见《红利策略是否还值得布局?》)。总结而言,从自上而下的角度,红利策略有三大配置逻辑:

一、当下处于长端利率下行,经济增速降档的环境之中,高成长性的资产缺乏“景气”的土壤,资产荒的背景叠加红利策略与宏观经济的独立性,红利策略具有配置价值

二、年初处于数据真空期,风险偏好决定市场走势,当前风险偏好降低,防御性资产更贴合市场情绪和资金选择方向

三、长线类资金调整配置方向,加大对于高股息、低波动资产的配置力度

今天,我们就从自下而上的角度,再跟客官们聊聊红利策略的投资价值——底线思维下最佳的配置品种。

整体而言,红利策略从策略自身的属性和调仓方向上而言,具有三条“底线”:

一、下跌有底线:

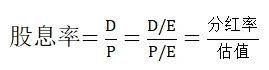

红利策略用通俗的语言来说便是投资于高股息的资产,而高股息用数学公式来表达便是:

从分母上我们可以看到,满足高股息的公司,通常的特点是估值相对较低,而估值的高/低一定程度上代表了未来下跌空间的多/少,低估值的公司往往具有更高的安全边际。这就提供了第一重底线——股价再下跌的空间有底线。

二、业绩有底线:

聊完了分母,我们来聊聊分子。分子是公司的分红率,简单而言便是一家公司假设一年赚一千万,愿意拿多少钱出来分红?分红率高的公司往往是行业相对较为成熟,无需特别多的资本再投入,从而盈利能力相对较为稳定的公司。这便提供了第二重底线——利润稳定、业绩有底线。

三:收益有底线:

投资者的到手收益可以拆分为资本利得+股息收益两部分。我们以中证红利指数和中证红利全收益指数为观察对象,中证红利指数2021年涨跌幅为13.37%、2022年为-5.45%,2023年为0.89%,而中证红利全收益指数2021年涨跌幅为18.19%、2022年为-0.37%,2023年为6.34%,每年多出的这5%左右的差值便是由分红收益再投资贡献的。因此红利策略在传统的价格涨跌之外,提供了额外的收益来源,这便是第三重底线——收益有底线。

说到这里,客官们是不是也好奇,咱们家哪些产品,更加符合“高股息”的定义呢?我们也火速梳理了一下,咱们家的ETF产品中,有如下的产品满足过去12个月股息率高于5%的标准,客官们可以持续关注:

$恒生红利ETF(SH513950)$

$中国神华(HK|01088)$

$银行ETF(SZ159887)$

风险提示:市场有风险,投资需谨慎。上述内容不构成投资建议,请投资者关注指数基金的投资风险,本基金主要投资于标的指数成份股及备选成份股,具有与标的指数相似的风险收益特征,业绩表现将会随着标的指数的波动而波动。

本文作者可以追加内容哦 !