风险提示:本文仅为个人记录,不构成任何投资建议。

根据蒙·查·查的L2行情分析,招商银行近期主力资金持续流入,主力控盘也形成了金叉上行的趋势,主力持仓的数据也在攀升,量价齐升下成为了当下市场的秀儿,最近一直都是空仓度日,也幸好规避了不少的风险,目前招行趋势确实不错,文末贴图支持下。

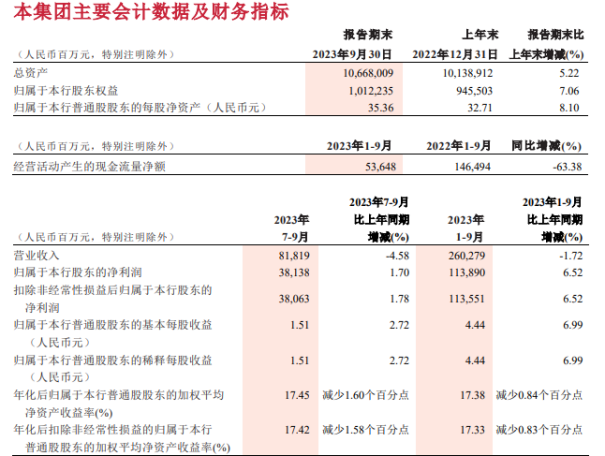

我们继续分析下招商银行的基本面:

近两年银行业的表现不尽如人意,就像经济形势一样有些让人沮丧。不过,招商银行可谓是一枝独秀,尽管其他银行股价纷纷下挫,它却保持着相对坚挺。你可以说它是资本市场的“小而美”代表。

对于招行来说,2023年前三季度的数据或许有点起伏,营业收入微降,扣非净利润略涨。但别被这些数字吓到,招商银行可是近20年来涨了近13倍,简直就是股市的“大牛”!

对于那些担心招行未来的人,他们主要担心的是房地产的不景气、银行利润的挤压等问题。我们要做的就是来分析一下招商银行的收入来源、房地产风险以及那个令人头疼的净息差问题。

1.收入构成: 招行的钱大部分来自利息,占比60%-70%。就好像银行在玩一场买卖资金的游戏,有点像我们平时理财的感觉。虽然最近净手续费和佣金下滑了点,但也别太担心,这个市场风云变幻,每家银行都在经历这个阶段。

2.房地产风险: 大家对房地产的忧虑有点多余,招行对房地产公司的贷款不多,而且近几年不良贷款率还在不断下降。房地产市场虽然有点动荡,但对招行而言,似乎是“身在福中不知福”。

3.净息差和净利差: 告诉你一个小秘密,近几年净息差和净利差虽然有点缩水,但招行的净利息收入可是一路飙升,一点都不输给其他银行。有点像“小车虽小,五粮液”那种感觉。

总的来说,招商银行虽然最近股价有点儿低迷,但真的是银行业的佼佼者。现在市场的担忧可能是“短视近利”,未来还是有很多发展的机会。就好像我们在看待股票时,要远离短期波动,抓住长期趋势一样。

只要不出现严重高估的情况,对于我个人来讲,招行就类似于白酒里面的茅台,保险里面的平安,以及制造业里面的美的等优秀的公司一样,通常都是只买不卖的。

$招商银行(SH600036)$#外资巨头增持招商银行##招商银行Q1净利388亿元##招行原行长田惠宇被开除党籍和公职##招行VS平安银行,谁更具投资价值?##茅台、片仔癀、招行各种茅为何接连杀跌?#

本文作者可以追加内容哦 !