从股价仅剩最高峰时的1/5,无奈裁员三分之一,到如今重回高光,产品入选2024年即将上市的重磅新药,这家创新模式的Biotech公司为何又要靠药物特许权交易补充现金?

1月18日,BridgeBio宣布完成12.5亿美元药物特许权交易,核心产品Acoramidis获批后,BridgeBio将得到Blue owl capital和Canada Pension Plan Investment两家投资者的5亿美元,后两者将得到Acoramidis每年销售分成的5%。此外,Blue owl capital还将提供7.5亿美元信贷额度,以支持Bridgebio的后续运营和开发。特许权使用费总额上限为投资资本的 1.9 倍。

要判断这笔买卖谁亏谁赚,还要从Acoramidis的预期空间来看。同样治疗转甲状腺素蛋白淀粉样变心肌病(ATTR-CM)的辉瑞tafamidis在2022年卖了24.47亿美元,同比增长29%。如果Acoramidis照此增速,或许用不了几年,就能还上“本金”,而Blue owl capital和Canada Pension Plan Investment两家投资者或将凭借本金1.9倍的“利息”就能赚得盆满钵满。

当然,作为一家Biotech公司,BridgeBio能给Acoramidis提供的资源并不能与辉瑞相提并论,但能以此方式拿到资金补充也是求生方式之一,三方或许都能达成所愿。毕竟为了实现Acoramidis的开发,BridgeBio曾经裁员三分之一,最艰难的时刻市值不足10亿美元,账上现金仅剩3亿美元。

如今,BridgeBio已经算是守得云开见月明,Acoramidis还被评为2024年即将上市的重磅新药之一。若Acoramidis顺利上市,将成为BridgeBio成立8年来的第三款创新药。

作为2019年生物科技最大IPO桂冠得主,BridgeBio自出生之日起便有着与大部分Biotech公司不太相同的基因:一位有着金融背景的创始人、独特的利用一个研发平台运营多个药物研发项目的开发模式等等。

这家曾经的明星Biotech,能够在临床失败、股价闪崩、被迫裁员、砍管线的悬崖边一点点“爬”回来,BridgeBio究竟靠什么逆袭成功?仅仅是对新药研发的热情与坚持吗?

铤而走险的逆袭

任何一场成功有偶然的因素在,但必定都来自于缔造者的坚持。

年初,海外知名分析机构Evaluate Pharma对2024年全球生物医药做出了趋势预测,并给出了即将获批的10款重磅疗法。来自BridgeBio的Acoramidis便是其中之一,Evaluate Pharma认为,该药物即将改变转甲状腺素蛋白淀粉样变心肌病(ATTR-CM)的治疗格局。

据悉,ATTR-CM是一种罕见的致死性疾病,主要变现为心力衰竭、心律失常,患者需要反复住院。而辉瑞的tafamidis在2019年获FDA批准上市,是市场上唯一用于该疾病的药物。BridgeBio的Acoramidis疗法相较于辉瑞的tafamidis临床数据表现更优,同时还将减少患者的住院频率。

但实际上,Acoramidis也曾经面临了BridgeBio是否放弃一条管线,还是放弃一众管线的抉择。

2021年12月28日,BridgeBio宣布,Acoramidis治疗ATTR-CM的III期ATTribute-CM研究在12个月时未能达到主要终点,这一消息直接让BridgeBio的股价闪崩72%,市值一夜间跌至谷底,仅为最高峰时的四分之一。

根据当时的公告,关键临床数据显示,Acoramidis组和安慰剂组第12个月观察到的6分钟步行距离 (6MWD) 平均降幅分别为9米和7米。但是在TTR突变携带亚群中,Acoramidis组和安慰剂组6MWD平均降幅分别为2米和40米。显然,Acoramidis并没有表现出比安慰剂更明显的获益。

之后即使BridgeBio的研究人员表明,Acoramidis有可能在第30个月的终点(全因死亡率和心血管住院)方面显示出获益,但显然投资者们并不买账,在此之后将近1年的时间里,BridgeBio的股价持续下跌,且一直在10亿美元上下徘徊。

曾经炙手可热的明星Biotech也无奈面临现金流即将枯竭,账上现金仅剩三个亿,而财务给出的年度运营成本却超过了6亿美元。BridgeBio必须做出向左还是向右的抉择:是放弃Acoramidis,公司从大把早期可转化的管线再出发?还是降本增效,等待Acoramidis漫长的将近两年“揭秘期”?

BridgeBio最终选择了相信自身多年的打磨,等待30个月的最终结果。不过,这也让BridgeBio半年内裁员两次,裁撤数量高达员工总数的三分之一,甚至加盟公司多年的首席战略官和首席商务官也在裁员范围内。此外,BridgeBio还削减了早期研发项目,并且将6个研发管线BD出去,以及出售了一张优先审评券。

不过,功夫不负有心人,Acoramidis的30个月成果大为惊艳。2023年7月,BridgeBio宣布ATTRibute-CM试验获得了积极的顶线结果。与既往转甲状腺素蛋白(TTR)稳定剂试验观察到的结果不同的是,在30个月时,在所有预定病患亚组中观察到了降低心血管相关住院风险的一致性。不仅如此,ATTRibute-CM的主动治疗组在30个月内的整体生存率为81%,这与美国数据库中年龄相匹配的一般人口的生存率(85%)相似。

也就是说,BridgeBio不仅等成功了,还迎来了几乎可以革新历史的治疗效果。

与此同时,BridgeBio的股价也恢复了增长活力,7月份迎来近乎翻倍的大涨后,如今市值也逐渐回归到了65.34亿美元的高峰时期。

在未来销售额预期上,ATTR-CM虽然是罕见病,但辉瑞的tafamidis在上市第四年2022年已经卖出24.47亿美元的销售额,同比增长29%。在去年12月,BridgeBio已经向FDA递交了新药申请,相信即使没有之前那张优先审评券的加持,Acoramidis的市场前景也极具潜力。

总结来看,BridgeBio在Acoramidis上的成功一方面为ATTR-CM带来疗法上的革新,另一方面更是为行业提供一个寒冬中自救成功的Biotech案例,聚焦核心研发,是金子总会发光。

靠金融思维走上研发快车道?

从临床失败、股价暴跌、裁员、砍管线的悬崖边一点点爬回来,BridgeBio的逆袭并非偶然,坚信能在第30个月取得突破,离不开其对自身研发能力的把握。能够让BridgeBio顶住投资者的压力坚持这条管线的研发,其背后独特的运行模式也为人所称道。

不同于大多数Biotech公司的创始人通常具有科研背景,公司也往往诞生于具有研发能力的实验室或依托于独特的技术平台而成立,BridgeBio的创始人Andrew·W·Lo(中文名:罗闻全)是麻省理工学院(MIT)的金融学教授,而他关注生物医药赛道的原因是很难接受母亲和朋友因癌症而离世。

BridgeBio从成立、纳斯达克上市、实现产品商业化,一路都处在快车道上,甚至每两年都会抛出一个“重磅消息”。

2015年成立之初,罗闻全便提出“成立一个基金运作实体,同时支持大量独立的候选药物研发项目,让足够多的项目集中在一起,为降低研发风险提供保障”的构想。

到2017年时,BridgeBio已经初步搭建起了一个涵盖“探索标的基因疾病、研究疾病疗法、临床试验和验证、商业化生产与临床使用”全流程的药物研发平台。

成立仅4年,2019年6月,BridgeBio就成功在纳斯达克上市,并且拿下了当年度“最大生物科技IPO”桂冠。

至2021年时,BridgeBio已经收获了两款在FDA上市的新药,Truseltiq与Nulibry。这距离公司成立仅仅过去了6年。

能让公司始终保持在快车道运行,离不开BridgeBio采取的通过一个中央研发平台,同时运营多个药物研发项目的模式。使用这个模型让BridgeBio能够根据项目的进展和需求,分配人员和资金,加速公司运转效率。

截至目前,BridgeBio旗下拥有Eidos Therapeutics、QED Therapeutics、Adrenas Therapeutics等25家子公司,管线集中在Mendelian、Targeted Oncology和Gene Therapy等领域。在这一模式下,除了已成功上市2款产品外,BridgeBio还手握约20项在研管线。

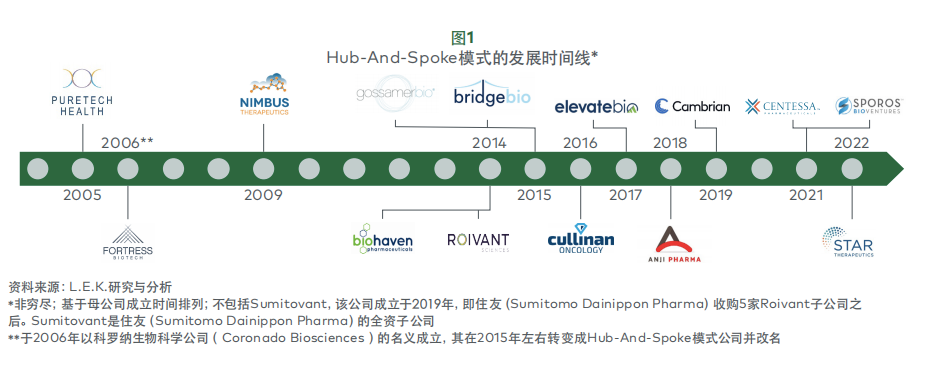

罗闻全所构想的这一经营模式,正是一种被称作Hub-And-Spoke的模式运营:建立多个子公司,每个子公司享有半自治运营权,共享母公司资源,负责母公司特定的业务。这种模式下,一家创新药母公司会同时拥有跨越多个技术路径或疾病领域的数家创新药子公司,而母公司的能力与优势并非是研发能力或技术平台,而是资金筹集、投资、研发服务、制造与商业化等能力。

Hub-And-Spoke模式对子公司来说,可以专注于单一管线、技术平台或疾病领域,形成极高的专业性或技术优势,在一定程度上提高产品管线研发成功率。但这些专注研发的子公司并不需要担心资金、研发服务、后续商业化的问题,因为这些统统都由它们的母公司提供集中的管理和资源支持。正如历时30个月再度成功逆袭的Acoramidis,便来自BridgeBio的子公司Eidos Therapeutic。

又像大名鼎鼎的“vant”家族,Roivant公司成立8年已经拥有2款上市产品,旗下的14家子公司拥有约13项在研产品,涉及特应性皮炎、重肌无力症、实体瘤等多种适应症,每家公司也各有专注:Immunovant专注于自身免疫性疾病;Genevant专注于脂质纳米颗粒、核酸递送平台的研发;Dermavant专注于皮肤领域;Datavant专注于AI医疗……

图源丨LEK:Hub-and-Spoke:在生物制药企业中逐渐兴起的新模式

分析认为,Hub-And-Spoke模式充分结合了风险投资和大型药企的最佳实践经验,近年来得以在美国市场流行并被认可,也离不开这一模式能够提高新药研发成功率并降低风险的能力。

参考资料:

LEK:Hub-and-Spoke:在生物制药企业中逐渐兴起的新模式

本文作者可以追加内容哦 !