导 读

2023年,制冷产品价格指数整体上涨。其中,制冷成品类产品价格指数虽有波动,但总体仍呈现上涨态势;制冷配件类产品价格指数基本保持稳定。技术创新指数先升后降;绿色发展指数稳步上扬;质效发展指数波动上行;智能化指数微降。

一、2023年民权制冷产业指数运行分析

(一)制冷产品价格指数整体上涨

2023年,制冷产品价格指数总体保持上涨势头,由1月的103.61点,上涨至12月的106.96点,年内累计上涨3.35个百分点。

其中,制冷成品类产品价格指数在波动中呈现上涨态势。一季度指数小幅下行;二季度随着天气逐渐转热,空调、冰箱等家电产品产销回暖,指数明显上涨;三、四季度指数运行出现波动,但整体仍保持上行态势,涨幅有所放缓。12月指数收报105.57点,年内累计上涨3.04个百分点。

细分品类来看,家电产品价格指数全年波动上涨。1-2月指数来到106点以上,3月指数回落至104.87点,环比下滑1.79%。4月指数迅速上涨至109.91点,环比上涨4.81%;5-6月指数基本保持稳定,上半年末收报于110.47点。7月指数冲高至114.47点,8月有所回落,9月再次来到115.23点高位。后持续上行,12月收报117.71点,较1月上涨10.62%。柜体价格指数全年涨跌互现,且波动幅度较小,总体保持在103点上下浮动,峰值出现在11月为104.76点,谷值出现在7月为102.92点,极差仅1.84个百分点。冷藏车厢价格指数全年稳定在99.54点,无明显变化。

制冷配件类产品价格指数总体保持稳定运行态势,仅在4月、7月出现两次上行现象,9月出现一次下行现象,其余时间运行平稳。12月制冷配件类产品价格指数收报于112.21点,同比上涨4.21%。冷凝器、冷藏机、蒸发器和塑料型材价格指数分别收报于132.32点、100.00点、101.56点和113.64点。

(二)制冷产业发展指数表现各异

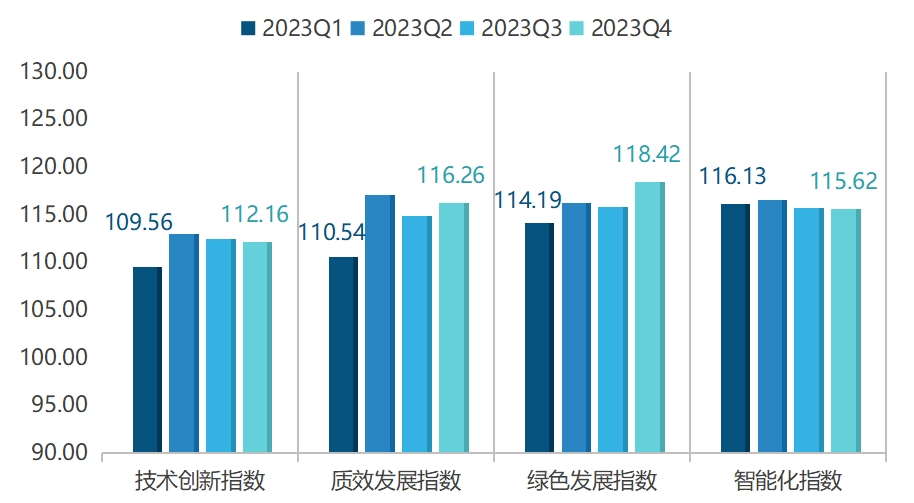

技术创新指数先升后降:一、二季度,技术创新指数不断走高,二季度指数达到全年最高点112.97点。后指数小幅下滑,最终指数为112.16点,年内累计上涨2.60个百分点。

技术创新指数细分指标中,本科及以上从业人员占比指数呈现“涨-跌-涨”态势,由2022年四季度的93.74点增长至2023年二季度的106.59点,累计提高13.71%。三季度小幅下滑至103.87点,后迅速回升,四季度指数达到108.14点,较一季度上涨6.28%。科研经费投入指数先涨后跌,一季度指数为123.77点,二季度指数明显上行,环比增长8.33%至134.09点,三季度基本保持稳定,四季度小幅下滑至128.69点,但较一季度仍上涨3.97%。发明专利数指数先跌后涨,由一季度的103.14点下跌至二、三季度的98.70点,后回升至四季度的100.18点,但未达一季度水平。研发人员数指数先稳后跌,四季度指数为110.62点,环比下跌0.74%,总体变动不大。自主注册品牌数指数均先稳后涨,四季度指数为106.72点,环比上涨4.17%。研发平台数指数全年保持在94.73点,运行稳定。

质效发展指数波动上行:一、二季度,质效发展指数持续上涨,二季度指数收报全年峰值117.10点。三、四季度指数波动运行,年末收报116.26点,较一季度仍上涨5.17%。

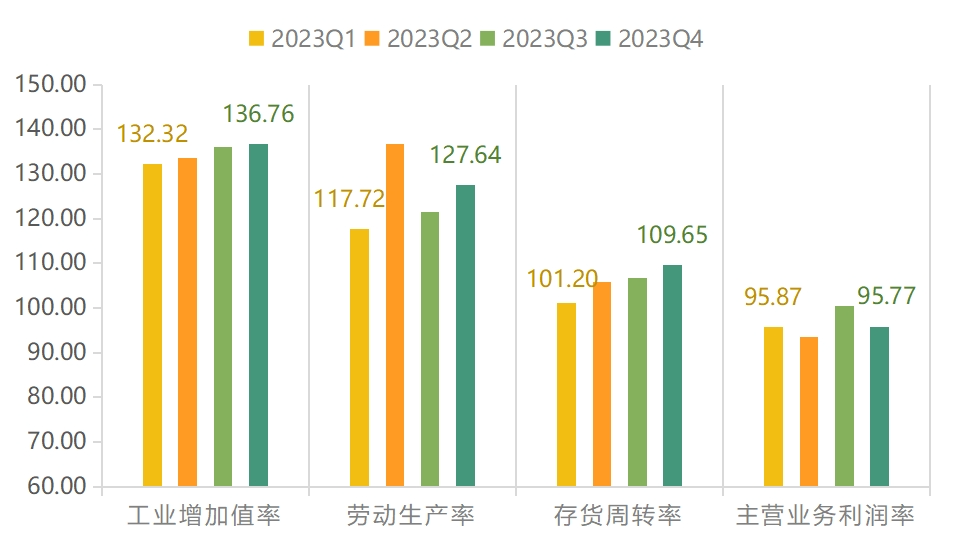

质效发展指数细分指标中,劳动生产率指数在上半年增长明显,继一季度增长3.65%至117.72点后,二季度持续走高至136.62点,环比增幅达16.05%,是推动质效发展指数二季度上行的主要原因。后指数下滑至121.55点,四季度再度回升,最终指数为127.64点,较一季度上涨8.42%。工业增加值率和存货周转率指数持续上行,一季度指数分别为132.32点和101.20点,四季度指数分别为136.76点和109.65点,年内涨幅分别为3.35%和8.36%。主营业利润率指数先跌后涨再跌,全年波动运行,四季度指数为95.77点。

绿色发展指数稳步上扬:2023年全年,绿色发展指数基本保持持续上扬态势,四季度收报118.42点,为全年最高点,较一季度上涨3.70%。

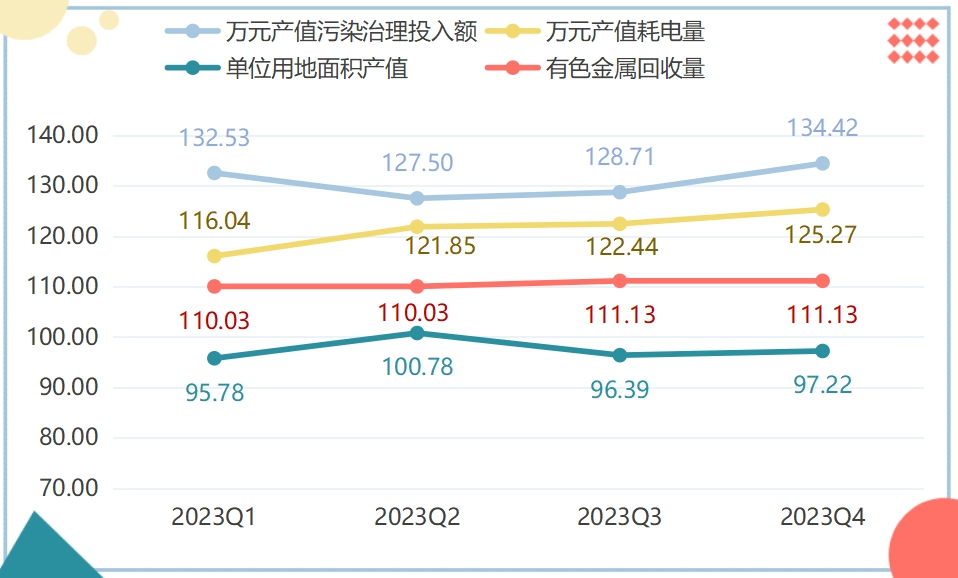

绿色发展指数细分指标中,万元产值耗电量指数持续上升,由一季度的116.04点上涨至四季度的125.27点,年内累计上行9.23个百分点。万元产值污染治理投入额指数先跌后涨,一季度指数为132.53点,二季度小幅下滑至127.50点,三、四季度指数持续上行,最终指数达到134.42点。单位用地面积产值指数先升后降,二季度指数为100.78点,环比上涨5.23%,后指数下滑,先后收报于96.39点和97.22点。有色金属回收量指数在三季度小幅上涨0.99%后稳定运行,最终指数为111.13点。

智能化指数微降:二季度,智能化指数小幅上涨,后呈持续小幅下跌走势,直至四季度,指数为115.62点,年内累计下降0.51个百分点。

智能化指数细分指标中,智能化产品产值占比指数一季度达到146.93点,环比增长10.70%,二至四季度,指数虽持续小幅下滑,但仍达到141.90点高位。自动化生产线条数指数一季度环比下跌4.55%至105.22点,二季度迅速回升至110.23点,后保持稳定。物流仓贮管理系统、信息管理系统以及机器人及数控机床数指数全年稳定,分别为106.64点、111.56点和91.37点。

二、制冷行业分析与展望

(一)发展快、后劲足,冷链物流行业前景广阔

近年来,冷链物流行业政策频发,国家支持力度不断加强,我国冷链物流的规模迅速扩大。据统计,2023年我国冷链需求总量达到3.5亿吨,同比增长6.1%;冷链物流总收入达到5170亿元,同比增长5.2%。在冷链需求逐步企稳回升带动下,冷链相关物流基础设施也在加快发展。2023年冷藏车保有量达到43.1万辆,同比增长12.8%;冷库总量达到2.28亿立方,同比增长8.3%。“十四五”期间,我国明确提出“建设现代物流体系,加快发展冷链物流,统筹物流枢纽设施、骨干线路、区域分拨中心和末端配送节点建设,完善国家物流枢纽、骨干冷链物流基地设施条件”,可见在构建双循环的新发展格局中,冷链物流发展将成为重要发力点。

2023年,河南印发了《河南省培育壮大冷链食品产业链行动方案(2023—2025)》,方案提出,将通过加强政策引导、完善产业生态,将河南建设成为全国重要的冷链食品原料生产基地、冷链食品设备设施制造大省、冷链食品加工大省,形成冷链食品精深加工、冷链仓储、冷链物流等一体化与全链条发展格局,推动冷链食品产业高质量发展。到2025年,全省冷链食品产业链产值达到4000亿元。2024年1月初,河南省人民政府办公厅印发《河南省加快实施物流拉动打造枢纽经济优势三年行动计划(2023—2025年)》,提出到2025年,全省交通、物流、产业、城市融合发展水平大幅提升,物流行业总收入将突破1万亿元。2023年6月公布中国冷链物流企业,河南有12家企业上榜。10年间,河南省已先后有20家冷链物流企业累计上榜86次。截至目前,河南已有郑州、商丘、新乡、漯河4地入选国家骨干冷链物流基地。全国星级冷链物流企业名单,河南有14家上榜,数量仅次于山东,稳居全国冷链物流业第一梯队。

总体来看,2023年冷链物流发展较快,后劲较足。随着消费者对食品安全和品质的要求不断提高,以及冷链物流在医疗、化工、食品等领域的广泛应用,未来我国冷链物流市场将继续保持稳步增长。同时,随着技术的不断进步和应用场景的不断拓展,冷链物流行业也将迎来更多的发展机遇。

(二)聚焦于冰箱市场,焕新与融合是核心要素

2023年以来,中国家电市场面临的经济生产活动恢复,市场秩序有序重建。家电市场经历了“低迷-复苏-回落-回弹”,市场并没有迎来高增的补偿性恢复,变革与创新仍是核心的关键词。聚焦于冰箱市场,焕新与融合是当下及未来的核心关注点。

价格定位与消费分层融合:高端进程与消费分级同步推进,产品卡位与人群分化同频共振

冰箱市场高端升级仍在继续,十字4门、法式成为高端主要抓手,对开门冰箱的价值持续走低。据统计,2023年,十字4门冰箱线上线下均价同步提升2.4%;法式多门冰箱线上均价提升10.3%,线下均价增幅为4.1%;对开门冰箱全渠道价格下探,线上线下均价降幅分别为3.7%和5.9%。

冰箱市场高端化进程和消费分级同步推进,线上市场以嵌入式产品为抓手,内资品牌均价显著提升,据统计,2023年线上市场8千元以上高端产品零售额占比9.8%,线下市场万元以上高端产品零售额渗透率达39.8%。同时在消费市场降级的背景下,质高价优的冰箱产品仍有广泛空间。

产品趋势与用户需求融合:以高品质、高颜值的内外兼修为确定性方向,产品趋势与用户需求同声相应

在品质化的需求背景下,消费者关注点向产品的外观、颜值聚焦。据统计,2023年线下市场白色面板冰箱零售额同比增长163%,线上玻璃面板冰箱零售额同比增长17%,彰显高品质、高颜值的产品趋势。

除了对产品本身的颜值要求之外,年轻一代对家电家居整体美学感知的提升,完美融入橱柜的平嵌冰箱能够提升空间美感、满足人们对空间品味的极致追求。这使得嵌入式冰箱风潮兴起,据统计,2023年线上市场嵌入式冰箱零售额同比增长197.1%,家电能否与家装风格统一化、能不能完美融入橱柜也成为消费者选购的重要影响因素。

(三)供给端改善叠加集中度提升,三代制冷剂开启新周期

供需错配,是很多投资人寻找周期资产的思路。而制冷剂就是这样一个行业。在需求端,空调冰箱更新换代的需求叠加新能源车的崛起,推动制冷剂需求的稳步提升。在供给端,第三代制冷剂配额政策将于2024年正式落地,根据规定,我国自2024年起将三代制冷剂的生产和使用冻结在基线水平,并从2029年开始分阶段逐步削减,这宣告着第三代制冷剂的产能迎来上限。

需求端——稳步增长的制冷剂

所谓的制冷剂是各种热机中完成能量转化的媒介物质,目前制冷剂以氟碳化合物为主,主要用于空调等蒸汽压缩系统。在《蒙特利尔协定书》等国际公约的推动下,全球制冷剂持续迭代,根据氢原子被卤族元素的取代情况,目前可分为四类:氯氟烃(CFCs,一代)、含氢氯氟烃(HCFCs,二代)、氢氟烃(HFCs,三代)和含氟烯烃(HFOs,四代)。

目前,三代制冷剂占据当前最大市场份额,主流品种大致可以分为R22、R32、R125和R134a四种,其中每个产品下游应用侧重略有不同。比如,R22大部分用于制备PTFE等含氟聚合物,还有一部分用于空调售后维修;R32则被广泛用于空调制冷剂。

从市场需求看,制冷剂的规模并不小。据统计,全球2023年制冷剂市场需求量约为197万吨,到2028年增长到223万吨,年复合增速为2.5%;预计全球2023年制冷剂市场空间为66亿美元,到2028年增长为90亿美元,年复合增速为6.4%。而中国就是全球第三代制冷剂最大的生产、消费和出口国。

从目前市场来看,制冷剂需求的增长主要由两个因素推动:一方面,空调的更新换代。我国空调产量占全球总产量的80%以上。根据国家统计局数据显示,2023年空调累计产量超20000万台,同比增长超10%。上一个空调销售高峰出现在2010-2014年,按空调使用寿命10年来算计,未来两年空调市场将进入更新换代的高峰期。另一方面,新能源车销量增长。随着新能源汽车的销量不断走高,极大促进了制冷剂需求的增长。根据中国汽车报以及国内汽车产量数据测算,预计国内汽车市场的R134a使用率为89%。

在两者叠加之下,未来两年国内制冷剂需求仍然将稳步提升。不过比起需求端的增长,制冷剂的更大机会出现在供给端的变化。

供给端——政策导向下的供给侧改革

制冷剂是需要持续迭代升级的产品,当前,二代制冷剂已经进入加速淘汰期。根据《蒙特利尔议定书》,发达国家已基本禁用,发展中国家也将进入淘汰的后半程,我国二代制冷剂配额基准年是2009-2010年,于2013年冻结在基准线,自2015年开始削减,2025年削减至基线水平的32.5%,2030年削减至2.5%,并于2040年将其完全淘汰。

从2023年看,二代配额削减的进度大大超过市场预期。国内2023年配额已经下发,生态环境部再次下调二代制冷剂的额度至21.48万吨/年,相较于基线水平已削减50%。其中,R22生产配额由2022年的22.48万吨/年下调至2023年的18.18万吨/年,削减进度快于公约规定。

值得注意的是,制冷剂产品的迭代升级中,产业供给的集中度也得到了大幅提升。这背后得益于制冷剂特殊的配额机制。在总量限制的情况下,一家企业最终能拿多少配额,基本与其产量挂钩。正因为如此,过去几年头部企业纷纷通过大幅扩产争取更大的配额比重。在这种情况下,制冷剂产业集中度不断提升。

随着第三代制冷剂配额政策的正式落地,也宣告着第三代制冷剂的产能已经迎来上限。供给端格局趋于稳定,加上需求端预期边际修复,制冷剂或许有望迎来新一轮的涨价周期。

后市来看——三代制冷剂有望保持高景气

后市来看,四代制冷剂短期恐暂时难以推广并替代三代制冷剂。原因在于:一是技术被外资垄断。R1234yf是目前最具商业前景的四代制冷剂,目前全球主要HFO-1234yf专利由霍尼韦尔和杜邦掌握。中国作为氟化工大国,也有布局HFO-1234yf产业,但由于专利缺失,中国HFO-1234yf生产需要与霍尼韦尔、杜邦合作并得到其授权。二是四代制冷剂价格远高于三代。据统计,四代制冷剂价格为三代的数倍,替代阻力较大。

更重要的是,从制冷剂过去的价格波动看,R22在长达十年的维度内出现多轮周期,也就是说,即使在三代制冷剂不断替代的过程中,仍出现过价格上涨的现象出现。

总体而言,由于供给端改善叠加集中度提升,三代制冷剂有望在相当长时间内保持高景气。而2024年年初,三代制冷剂的这波价格上涨或许只是新周期的开始。

本文作者可以追加内容哦 !