第一部分 重要提示

鹏华基金管理有限公司本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投资顾问业务,但并不保证基金投资顾问组合策略(以下简称“组合策略”)保本或一定盈利。

组合策略的过往业绩并不代表其未来表现。投资有风险,投资者在作出投资决策前应仔细阅读本组合策略基金投资顾问服务协议、业务规则、风险揭示书、组合策略说明书等文件。

本报告中财务资料未经审计。

本报告期自2023年10月1日起至2023年12月31日止。

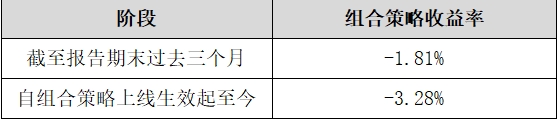

第二部分 组合策略业绩表现

第三部分 组合策略投资报告

3.1报告期末组合策略持仓产品明细

3.2报告期内组合策略调仓记录

报告期内无调仓。

第四部分 交易执行情况

4.1服务协议相关约定的执行情况

报告期内,本基金投资顾问机构严格执行服务协议相关约定,未发生异常情况。

4.2交易策略调整的专项说明

报告期内,本基金投资顾问机构严格执行组合策略约定,未发生调整情况。

4.3交易执行情况的专项说明

报告期内,本基金投资顾问机构交易执行正常,不存在违反组合策略说明书约定投资比例的的执行偏差情况。

第五部分 组合策略投资运作分析和未来展望

5.1报告期内组合策略投资运作分析

2023年Q4市场仍然呈现分歧加大、波动加剧的状态。权益资产整体弱势,期间沪深300下跌7.00%,中证500下跌4.60%,东方财富全A指数下跌4.19%,偏股混合型基金指数下跌4.63%,虽然也因为情绪的变化出现过一定的反弹,但持续性很弱。在对内部经济修复及外部环境不明朗的双重担忧之下,叠加国内流动性持续宽松,无风险收益率下行,债券作为相对而言的避险资产整体表现较佳,中证综合债指数上涨1.33%,中证短债指数上涨0.69%。

鹏华股债严选在权益端着重进行了“哑铃型”的配置,一方面侧重于低波红利的稳健方向,一方面在成长科技、周期黄金等方面有布局,结合市场情况从结果来说并不理想。另一方面在固收端进行了短久期的稳健配置,主要为了防止出现无风险利率大幅波动带来损失,因此该部分的获利较薄。整体而言,鹏华股债严选在2023年四季度期间的业绩表现较为平淡。

5.2组合策略未来投资展望

从大类资产周期的角度看,我们认为虽然当前的权益市场仍然信心薄弱,困难重重,但周期底部特征明显,即便短期不断出现挑战,但仍然需要我们坚持底部逆向配置的思路。风格上我们认为未来市场大概率仍然将倾向于红利低波等高股息资产和受流动性及风险偏好影响更为敏感的科技成长风险,因此当前的“哑铃型”配置方向值得坚持。从固收资产的角度讲,虽然我们已经修正了此前对于固收风险过于悲观的看法,但当前无风险利率处于非常低的位置是不争的事实,即便市场不出现调整风险,当前久期的长短带来了票息收益差距也在不断缩小,换言之配置长期债券的必要性和性价比正在不断减弱,因此维持短久期的基本配置仍不失为一种稳健的方案。

未来鹏华股债严选的投资我们认为仍然需要聚焦于权益资产的弹性和风格选择上,这一点需要市场走出当前的困难区域,有相对更为明确的表现后才事宜决策。我们将密切保持对市场变化的跟踪,并据此在后期积极调整优化组合的配置细节。

鹏华基金管理有限公司

2024年1月22日

基金投资有风险。在进行投资前请参阅相关基金的《基金合同》、《招募说明书》等法律文件。了解基金的风险收益特征,并判断基金是否与投资人的风险承受能力相适应。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金投资需谨慎。

$鹏华添利宝货币A(OTCFUND|001666)$$鹏华稳福中短债债券A(OTCFUND|015530)$$鹏华稳福中短债债券C(OTCFUND|015531)$

本文作者可以追加内容哦 !