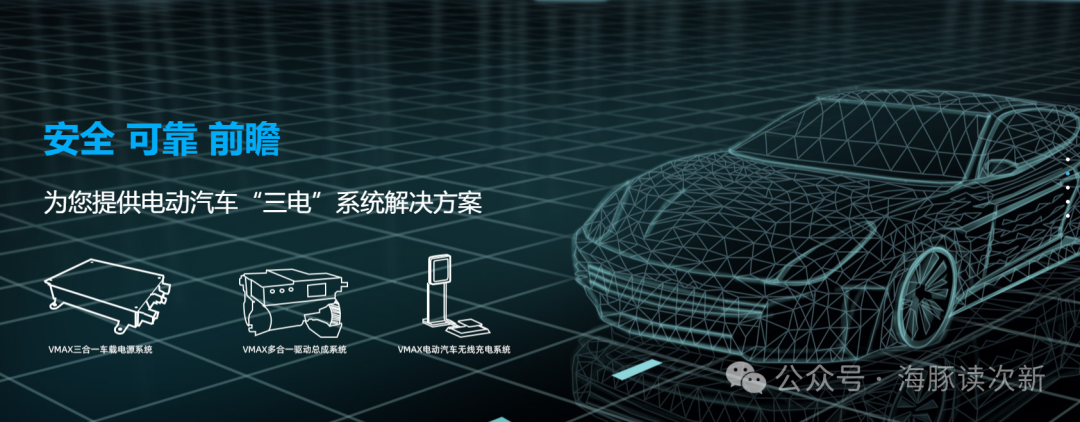

最大的第三方车载电源龙头!集成产品优势遥遥领先,并已打开海外市场

海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

写于2024.1.19晚间

本周A股可以说调整得惨烈人寰,我深次新股指本周大跌7%,大幅弱于创业板指2.6%的跌幅,而形成鲜明对比的是北证50本周竟然小幅收红,大涨近4%,今日午后涨幅榜又被北交所的票所霸屏,典型的跷跷板效应啊。不得不说也是一种讽刺。但海豚还是想说浪流浪奔,当无数人心灰意冷之际,反而是最应该坚守的时候不是? 因为海豚相信斜阳无限好,黄昏后终会迎黎明。

弱势行情下餐饮酒店旅游等防御属性板块走势较强,海豚昨日剖析过的同庆楼竟然还能逆势收涨3.5%,真是太难得了。同时随着业绩预告披露进入高峰期,海豚也观察到不少业绩股还是相对抗跌,因此近期海豚持续加大了对业绩股的深度剖析力度。

今日就继续为大家说一只业绩股,更关键是近期少数披露业绩预告后强势高开的远端次新——$威迈斯(SH688612)$,最难能可贵的是还出身在非常弱势的科创板,逆势绝对逆势。

威迈斯昨晚公布业绩预告,2023年收入同比大增35-60%,扣非利润同比大增60%-90%,远看仿佛平平,但如果拉长时间去看绝对成长属性爆棚,自2020年以来公司收入3年翻了7.8倍,利润3年从500万做到了5个亿,目前50多亿的收入规模已是老一辈车载电源龙头欣锐科技的三倍多,行业里的一匹超级大黑马。这一方面在于公司出海战略初见成效(近期出海的个股总是受到市场热捧),另一方面更关键还是公司产品先发优势明显,定点加速放量。目前公司在第三方车载电源领域已位居行业第一,相比欣锐科技、精进电动惨不忍睹的业绩可以说逆势高增,那么威迈斯质地究竟如何?且看海豚今日为你深度剖析!

此前相关个股剖析链接如下:

欣锐科技:新能源车载电源龙头!

新能源汽车的心脏!巨一科技VS 精进电动,均涉及电驱动系统业务,各具何优势?

新能源车轻量化+降本增效趋势下,核心零部件集成化已成趋势

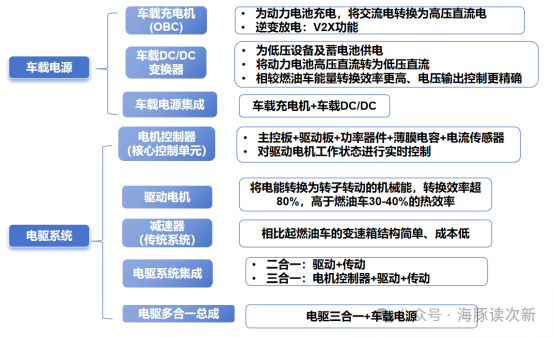

新能源汽车核心部件车载电源和电驱系列产品示意图以及产品类别划分如下图,预计到2030年我国车载电源市场规模为374-418亿(每台2200元),电驱系列产品市场规模为1360-1520亿(每台8000元)。

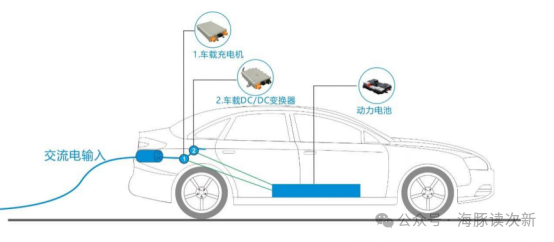

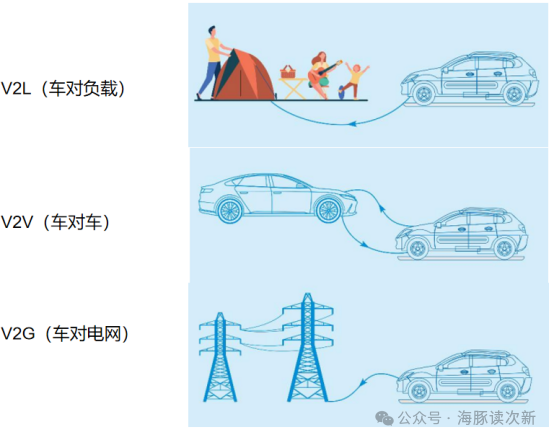

其中车载充电机主要应用于慢充场景,根据电池管理系统(BMS)控制信号, 将单相(220V)或三相交流电(380V)转换为动力电池可以使用的高压直流电,而快充时则无需车载充电机。此外随着新能源汽车使用场景的增加,对车载充电机的功能也日趋多样化,不光需具备为动力电池充电的功能,还需要作为移动电源、应急电源为其他电器充电,具备移动分布式储能设备功能,同时还需要实现电网与动力电池储能系统间的能量双向流动。

近年来随着新能源汽车厂商对汽车轻量化和优化空间布局等指标要求越来越高,目前车载电源和电驱系列产品作为核心零部件也正向集成化不断发展。

在车载电源领域大多厂商集成化仍处于第二阶段(共用壳体和冷却流道)、第三阶段(控制逻辑部分电路整合)状态,而技术难度更高的第四阶段——功率级整合技术并实现产业化的厂商较少。

少数实现功率级整合的车载电源集成商,性能行业领先,收入2年翻了8倍多

公司为电子电力厂商,起家业务为电梯电源和通信电源,2013年成功研发了2.2kW 车载充电机和 1.5kW 车载 DC/DC 变换器,并进入了奇瑞新能源汽车供应链;2017年公司推出了更轻量、更小体积、更低成本的车载电源集成产品,且通过磁集成方案实现了功率级整合,已进入了技术难度更高的第四阶段,在功率密度、 重量、体积、成本控制等核心指标方面优势明显。

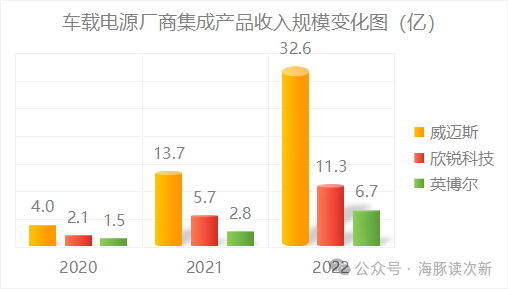

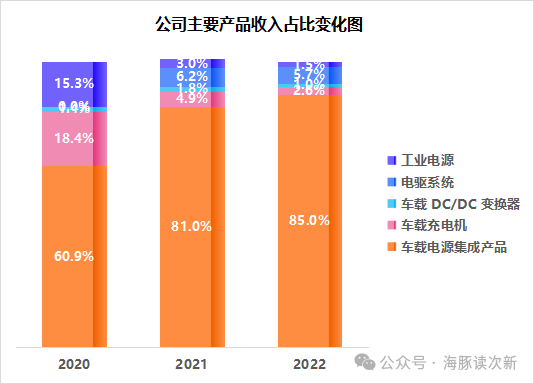

凭借优异的性能叠加新能源汽车市场的快速发展,近年来公司车载集成产品进入爆发式增长,2021、2022年分别同比大增243%、138%,收入规模2年翻了8倍多,增速远超同业。与此同时公司车载集成产品收入占比也从2020年的61%大幅提升至2022年的85%,而相比之下欣锐科技车载电源产品占比为74%,英博尔电源总成产品收入占比为33%。且公司产能利用率较高,2022年达117%,高于欣锐科技的产能利用率水平。

分功率看公司6.6kW集成产品收入占比超65%,其相比独立式减重58%,体积功率密度达1.73kW/L,远超同业水平,用于理想 L9、理想 ONE、零跑 T03 等新势力车型;而3.3kW 车载电源集成产品收入占比在10%左右,主要用于长安奔 奔、荣威 RX5。

此外2022年公司应用第三代半导体的11kW高功率产品开始放量,其主要销售给Stellantis 集团(全球第四大汽车集团,PSA集团和菲亚特克莱斯勒集团合并而来)、上汽集团,也是因为对Stellantis 集团实现了量产,获得雷诺和通用汽车的定点,2022年公司境外收入同比大增超十倍至2.28亿,收入占比近6%。2023年上半年公司境外收入继续同比大增超2倍,收入占比大幅提升至14.5%,且进入了阿斯顿马丁供应链(吉利为第三大股东),2023年前三季度收入占比为12.7%,预计2023年海外收入占比近15%,总体公司走出去战略初见成效。

(阿斯顿马丁即将推首款混动车型)

800V车载电压产品率先在小鹏G9上车,并已获理想等定点

公司车载电源集成400V产品占比已从2020年的七成左右提升至2022年的93%。不过为应对新能源汽车充电慢问题,800V高压系统自2022年三季度就已开始在小鹏G9上车,2023年更是密集上车。800V高压系统不仅可使充电功率和驱动效率提升100%,且同等功率下可降低50%的电流,从而减少整车线束等零部件重量和成本。

不过车载电源电压平台提升至800V以上具有较高技术壁垒,对高绝缘耐压、高转换效率、低开关电磁干扰等技术要求较高。

公司已成功解决了高绝缘耐压、高转换效率及低开关电 磁干扰等高难度技术要求,且积极应用第三代半导体功率器件,并结合磁集成相关核心技术,将电气架构简单化。截至目前公司 800V 车载集成电源产品已获得小鹏汽车、理想汽车、岚图汽车等客户的定点,其中小鹏G9已于2022年三季度上市,2022年公司配套800V车型的车载电源集成产品实现收入2890万,先发优势明显。

国内最大的第三方车载电源厂商,市占率超30%,并已进去电驱系统+液冷充电桩等多领域

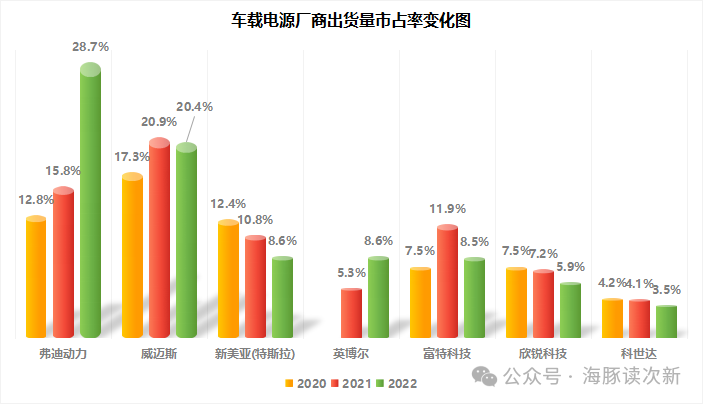

目前公司已成为出货量最大的第三方供货车载电源厂商,2023年上半年在第三方供货市场市占率超30%。2020、2021年公司在整个车载电源市场出货量位居第一,市占率分别为17.3%、20.9%,2022年市占率为20.4%,降为行业第二(第一位为比亚迪旗下的弗迪动力市占率为28.7%),下游客户既有小鹏、理想、合众、领跑等新势力,也有上汽、吉利、奇瑞、长安等老牌厂商,其中上汽集团、理想、吉利2022年为公司前三大客户,收入占比分别为20%、11.4%、10%。

同时近年来公司还积极向电驱系统领域进行拓展,已取得上汽集团、长城汽车、三一重机等定点,实现了电机控制器、电驱三合一总成产品和“电源+电驱”电驱总成产品的量产出货,2021、2022年电驱系统分别实现收入1亿、2.2亿,收入占比已达6%左右,2023年上半年实现收入8407.15万。值得注意的是公司800V 电驱多合一总成产品已获由雷诺、三菱、日产共同设立的阿利昂斯集团的定点。

不过公司电驱系统产品还处于产业化初期,因为毛利率还较低2022年仅为8.5%,远低于车载电源产品20%的毛利率水平。

整体目前公司电驱系统收入规模距离最纯正的新能源汽车电驱系统标的精进电动8亿还有差距,同时因精进电动有近一半还用于商用车领域,且已配套客户引入竞争性供应商,至今精进电动仍在亏损中。

此外公司还进入直流充电领域,开发了用于直流充电桩的液冷充电桩模块(2021年量产)和 EVCC(海外新能源汽车市场简易信号转换方案) 等,目前公司的液冷充电桩模块已取得极氪、理想等定点,2022年实现收入3000多万。此外公司还进入了新能源汽车无线充电系统领域,已获得多个主机厂定点。

(我大氪子的极充站其实还是不错的,今年极充V3充电桩的充电功率已经达到800kW,目前已有400多座,2024年计划到千座,2026年计划到万座)

此外目前公司的11kW 、22KW车载电源产品及 40kW 液冷充电桩模块产品已成功应用第三代半导体功率器件 MOSFET,并实现量产发货,2022年合计实现收入1.46亿。

主要竞争对手:

车载电源:欣锐科技、富特科技、英博尔、汇川技术、 台达电子、法雷奥等

电驱系统:英博尔、精进电动、汇川技术、 台达电子等

海豚结语:

虽然新能源汽车行业内卷加速,但是经过洗牌后那些仍能屹立不倒的上游产业链企业仍然有很大机会,一方面800V产品附加值将进一步提升,一方面客户进入壁垒较高粘性十足,当然公司在车载电源领域虽然优势明显,但是在驱动系统方面相比同业布局较晚,整体短期有一定的价格竞争压力,不少同业毛利率都在下滑甚至亏损,也因此威迈斯也具有毛利率下滑的风险。总体仍值得重点关注。

本文作者可以追加内容哦 !