$中金普洛斯REIT(SH508056)$$博时蛇口产园REIT(SZ180101)$$韵达转债(SZ127085)$

跟踪观察关注最新动态!

欢迎来到孜R的投资世界,平台每天早晨7点首发,长期挖掘极具确定性的投资标的,包含但不限于抢权配债、转债博弈、基金定投、基金套利,股票投资等。

为避免这发布延迟错过时机,欢迎到首发账号交流!

【上周复盘】

上周上证指数跌了1.72%,深证成指跌了2.33%,创业板指跌了2.6%,北向资金连续五日都是流出的。

上周五两市成交额再次萎缩,不过数字倒是真六,6666亿!

自上周四上证指数创出新低2760后,市场并没有迎来期盼的反弹,继续地量,持续低迷。

乏善可陈,就剩下无语了。

继续见证,看大A还会出现什么历史性的时刻!

【周末大事】

上周五开了新闻发布会,这已经是2024年的第二场新闻发布会了。

新闻发布会提到了多项问题,如某些机构在股指期货开大额空单恶意做空;A股退市率不高;加强IPO监管;坚持新规的实施,投资平衡发展,以及资本市场法律制度的计划和安排等。

【REITs发布第四季度报告】

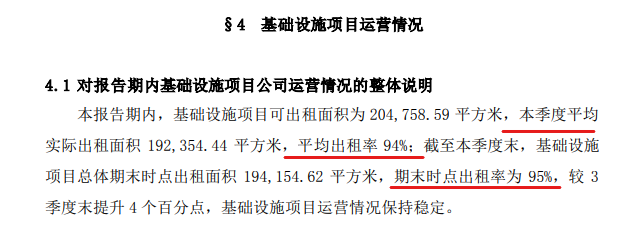

博时蛇口产业园REIT

第四季度报显示,第四季度旗下物业平均出租率为94%,截止第四季度末,期末时点出租率为95%,较第三季度提升4个百分点。

基础设施项目运营情况保持稳定。

旗下项目出租率稳定,那么未来的收入大概率也是稳定的,收入稳定利润就稳定,按照每年不得低于90%的可供分配利润进行分红,未来的分红也是有保障的。

博时蛇口产业园REIT2021年度实际单位分配金额为0.0274,2022年为0.0867,2023年为0.0875。

A股市场持续低迷,REITs也受到牵连,不管REITs旗下资产是否出现问题,其价格也是无差别下跌。

博时蛇口产业园REIT当前的交易价格为1.5元,以2023年的单位分配金额计算,分红率达到5.8%。

若博时蛇口产业园REIT2024年出租率稳定,那么以当前价格持有,就已经锁定了2024年近6%的收益了。

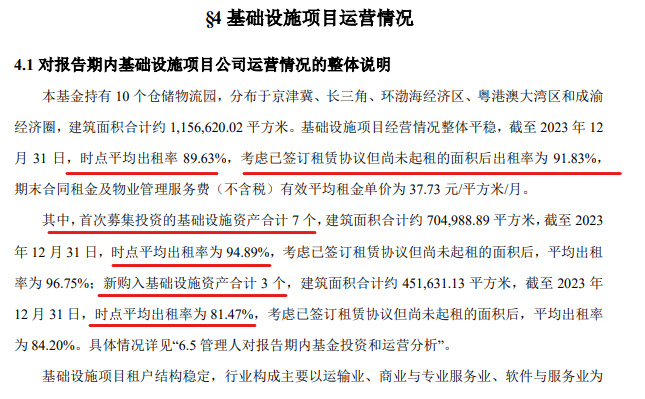

中金普洛斯REIT

中金普洛斯REIT2023年第四季度平均时点出租率为89.63%。

其中首次募集投资的7个资产2023年12月31日时点的出租率为94.89%,新购入的3个基础设施时点出租率为81.47%。

与第三季度相比,平均时点出租率为88.46%,首次募集投资的7个资产时点平均出租率为90.68%,新购入的3个资产时点平均出租率为85%。

整体来讲第四季度时点的出租率相较于第三季度有所提升,旗下资产的运营也是稳定的。

同理,出租率稳定,收入就稳定,收入稳定,利润就稳定,未来可供分配的利润也是有保障的。

2021年中金普洛斯REIT单位实际分配金额为0.0522,2022年为0.1376,2023年进行了三次利润分配,单位实际分配金额为0.2147。

同样的,中金普洛斯REIT的价格也遭到无差别的下跌,当前价格为2.935元。

以2023年单位分红计算,分红率达到7.3%。

而在五个交易日前,其价格最低跌至2.6元附近,彼时分红率高达8.3%。

在REITs出租率稳定,未来收入稳定,分红有保障的情况下,价格的越跌未来的分红收益会越来越高。

目前已经上市的REIT确实有出现出租率大幅下滑,如建信中关村REIT;还有主动降低租金的情况出现,如嘉实京东仓储REIT。

整体市场不好,还出现出租率下降的情况,对REITs来讲确实是双重打击。

但如果是被错杀的,那性质就不一样了。

REITs的投资主要要的就是分红带来的持续的现金流,分红率越高,分红再投入,复利的效果就越强。

其次,绝大多数投资者只会把目光聚焦在账面的浮盈浮亏上,一旦账面出现亏损,心里承受能力降低,就会忽略掉本身的价值。

价格下跌,账面亏损不可避免,但,只要REITs底层资产没有出问题,那么其价格就不会跌成零,账面浮亏不过就是在一定的范围内波动而已。

或多一些,或少一些,是不会持续的。

而分红带来的现金流是持续不断的,越跌分红率越高,未来分红就会更快的覆盖掉账面的浮亏,再之后就都是盈利了。

再加上复利的效果,长此以往不可估量。

不同的工具要用不同的操作方法,想通过REITs赚差价收益,不如直接买股票呢!

需要提示的一点,目前A股市场中发行的REITs分为两种,一种是经营权类的,一种是产权类的。

经营权类的REITs在经营权到期后,其价值会归零,不适合长期复利操作,产权类的REITs才具有长期操作的价值。

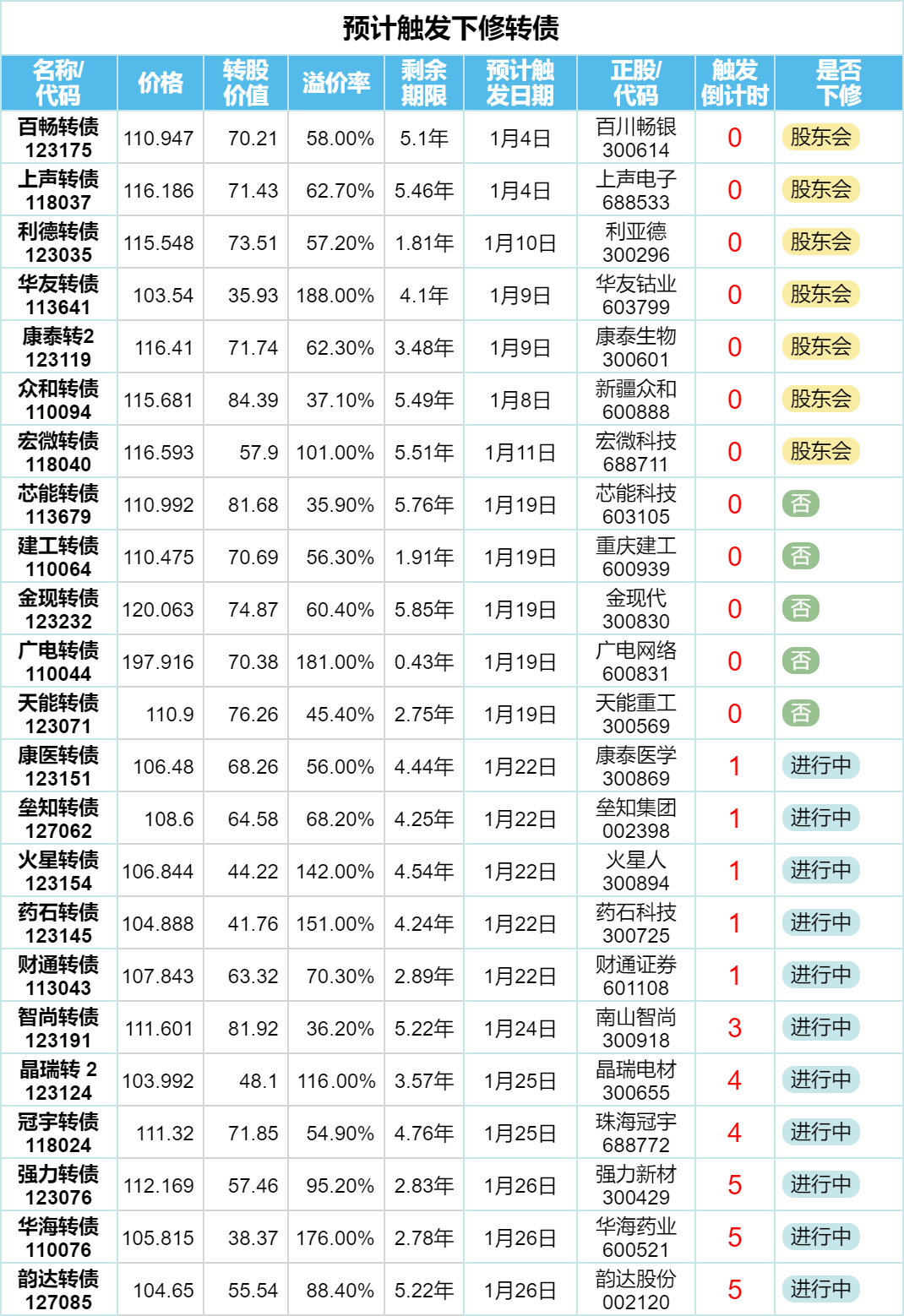

掘金发现挖掘新标的!【触发下修转债情况】

广电转债,未来3个月不下修;

建工转债,未来4个月不下修;

芯能转债、金现转债、天能转债未来6个月不下修。

【预计触发下修转债简析】

强力转债、华海转债、韵达转债上个交易日收盘后公告预计触发下修条件,考虑到当前的行情,本次都会触发下修条件。

韵达转债大股东配债尚未减持,虽然有减持需求,不过早已经进入转股期,其还没有出现主动下修的记录,本次提议下修的概率也不高。

不过当前交易价格只有104.65元,继续向下的空间有限,可以接受时间成本的话,适合摊个大饼。

强力转债、华海转债两者正股跌幅巨大,当前溢价率都很高,当前距离到期时间尚久,提议下修的概率不高。

即使董事会提议下修,转债价格提升空间有限,博弈性价比不高。

往期精华:

《为何抢权配售能赚钱? 》

《可转债长盈策略——摊大饼 》

《可转债下修博弈如何盈利? 》

《涨也开心,跌也开心的投资心态 》

《REITs应该怎么投? 》

《如何买才能稳赚? 》

《制定投资计划的三个必要条件 》

《立不败之地,败可败之兵 》

《你真的懂潜伏配债的盈利逻辑吗? 》

本文作者可以追加内容哦 !