一、核心观点

权益市场方面,上周A股宽基指数普遍下跌,情绪低迷。红利及微盘风格均出现较大幅度下跌,低估值大盘表现最好,市场下跌趋势中低估值防御属性凸显。偏弱的经济数据验证了低迷的市场预期,海外因素扰动使得风险偏好快速下降,带来指数层面的普遍下跌,而北向资金的大幅流出造成了流动性负反馈。市场中长期观点维持不变,未来结构性机会丰富,看好经营稳健竞争优势突出的低估值白马和经济低相关度的投资机会。短期来看,净利润-50%以上的企业可能会选择在临近截止日时再披露预告,1月最后两周上市公司业绩暴雷的风险在上升,可能会给市场造成短期扰动;若市场企稳,成长和小盘风格有短期反弹的机会。观察风格相对走势,价值跑赢成长的幅度已达到长周期和短周期的高点,大盘跑赢小盘的幅度到达短周期高点。乐观情形下,如果市场整体底部企稳,且当下没有进一步的黑天鹅事件,那么成长风格和小盘风格应至少有一个短周期的反弹,时长1-2个月左右。悲观情形下,如果市场整体延续下行趋势,后市大盘及价值仍会具备一定避险属性。

二、市场回顾

(一)权益市场

1、权益市场走势

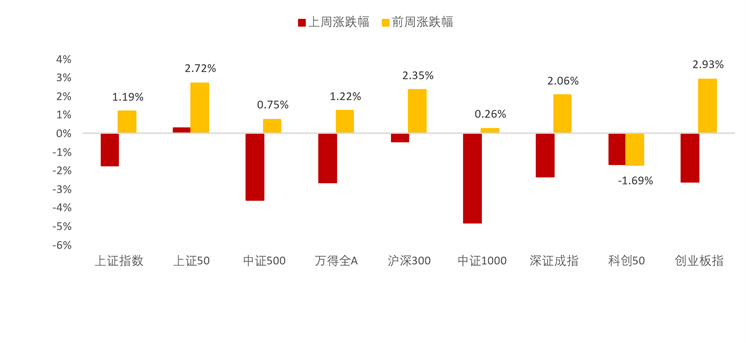

上周A股各宽基多数指数普遍下跌。截至1月19日,仅有上证50上涨0.28%,中证1000下跌4.8%,深证成指下跌2.33%,创业板指下跌2.6%,上证指数下跌1.72%,跌幅靠前。从行业板块看,上周银行、消费者服务、通信领涨,国防军工、机械、有色金属、计算机、钢铁跌幅较大。

图1:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

2、权益市场估值

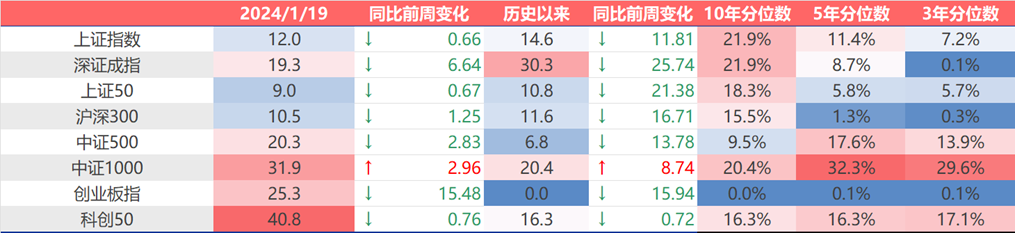

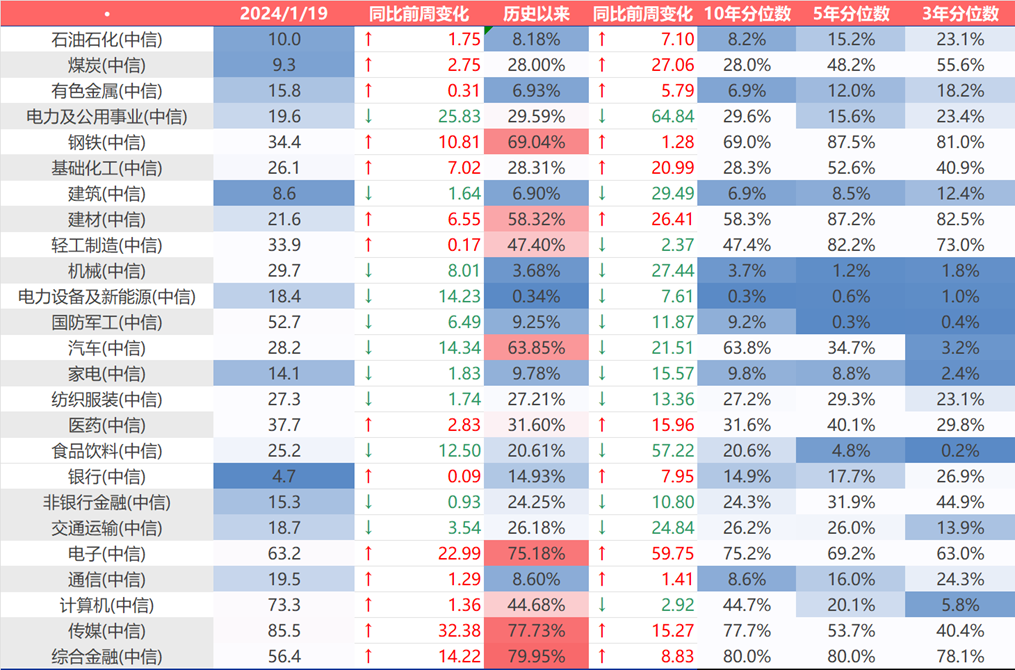

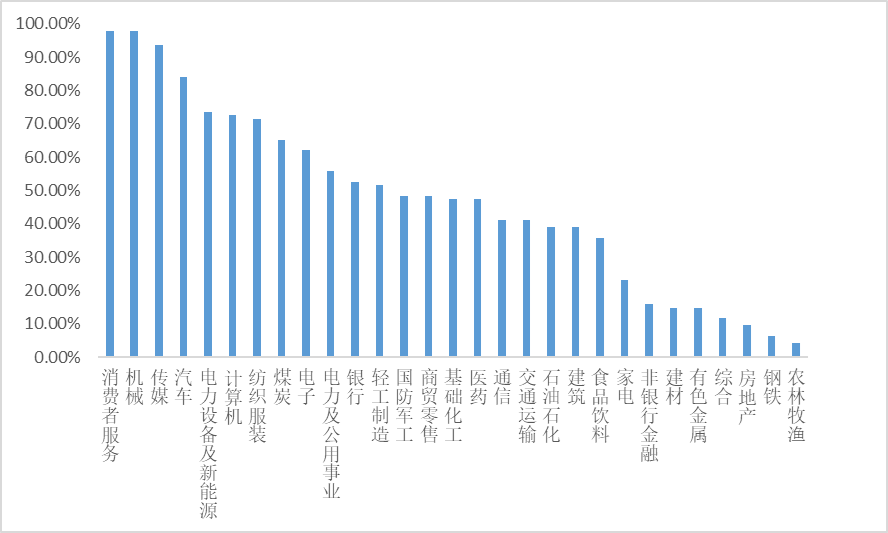

上周各宽基指数估值多数下跌,创业板指、深证成指下行较多。当前各主要宽基指数估值水平全都在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周传媒、电子、综合金融上行最多,电力及公用事业、汽车、电新下行最多。当前综合金融、传媒、电子、钢铁、汽车板块估值处于历史较高水平;电新、机械、建筑、有色金属、石油石化板块估值处于历史较低水平。

图2:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

图3:上周A股市场中信一级行业PE(TTM)

数据来源:Wind、鑫元基金

3、权益市场情绪

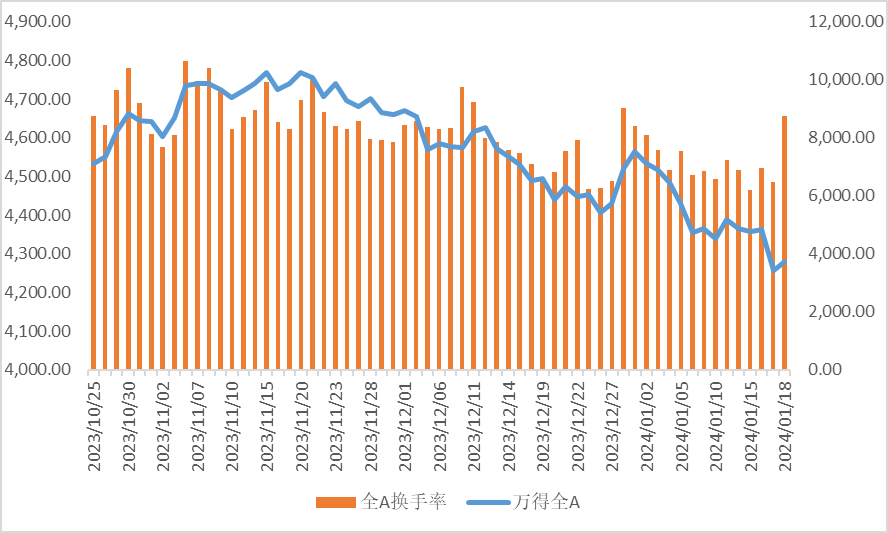

上周量化模型的信号为“中性”。从全A换手率的角度看,上周市场放量下跌。从行业拥挤度的角度,消费者服务,机械,传媒行业的拥挤度较高。

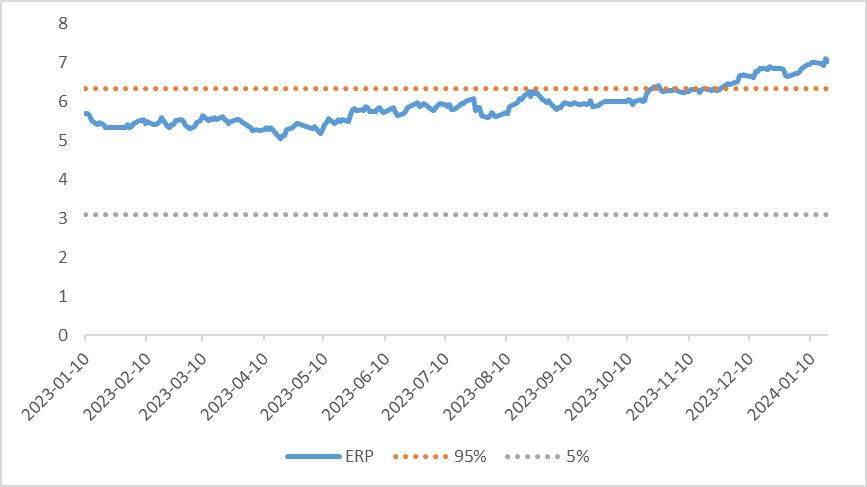

从股债性价比大周期的角度,目前权益相对固收的风险溢价为7.02%,处于历史99.9%的分位数,所以从此时点看,长期持有仍是好选择。

图4:全市场换手率

数据来源:Wind、鑫元基金

图5:行业拥挤度分位数

数据来源:Wind、鑫元基金

图6:股债性价比:沪深300与10年期国债

数据来源:Wind、鑫元基金

4、权益市场资金

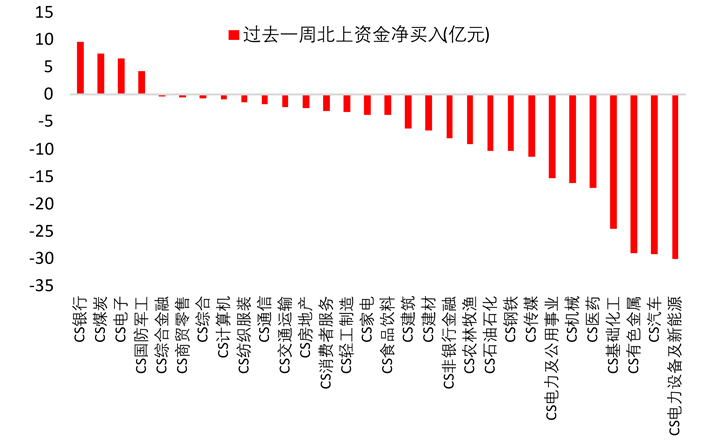

上周北向资金净流出220.76亿元,上上周净流出25.28亿元,流出规模扩大。上周增持金额排行靠前的行业是银行(↑ 9.49)、煤炭(↑ 7.42)、电子(↑ 6.49)、国防军工(↑ 4.20);减持金额排名靠前的行业是电新(↓ 30.10)、汽车(↓ 29.17)、有色金属(↓ 29.09)、基础化工(↓ 24.52)、医药(↓ 17.10)。

图7:上周北向资金行业流向(亿元)

数据来源:Wind、鑫元基金

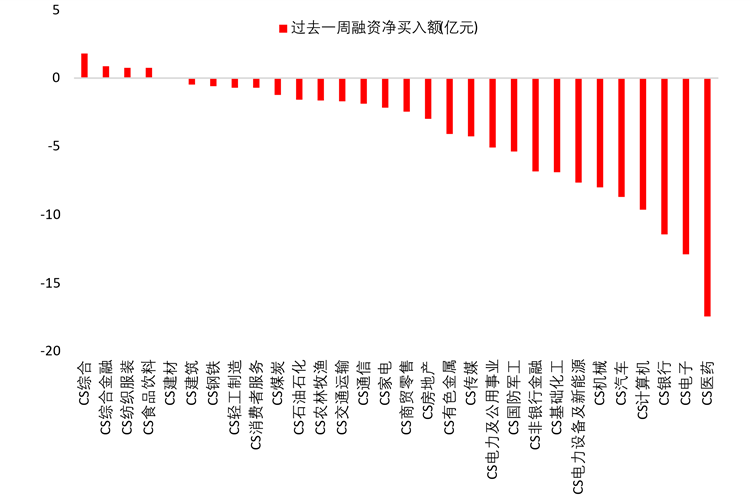

1月19日,两融资金占比为7.53%,1月12日为7.50%。截至1月19日,上周融资净买入最大的五个行业为综合、综合金融、纺织服装、食品饮料、建材。

图8:上周两融资金行业流向(万元)

数据来源:Wind、鑫元基金

三、权益市场展望和策略

上周A股宽基指数普遍下跌,情绪低迷。红利及微盘风格均出现较大幅度下跌,低估值大盘表现最好,市场下跌趋势中低估值的防御属性凸显。偏弱的经济数据验证了低迷的市场预期,海外因素扰动使得风险偏好快速下降,带来指数层面的普遍下跌;北向大幅流出造成流动性负反馈。市场中长期观点维持不变,结构性机会丰富,看好经营稳健竞争优势突出的低估值白马和经济低相关度的投资机会。

短期观点,净利润-50%以上的企业可能会选择在临近截止日时再披露预告,1月最后两周上市公司业绩暴雷的风险在上升,可能会给市场造成短期扰动;若市场企稳,成长和小盘风格有短期反弹的机会。观察风格相对走势,价值跑赢成长的幅度已达到长周期和短周期的高点,大盘跑赢小盘的幅度到达短周期高点。乐观情形下,如果市场整体底部企稳,且当下没有进一步的黑天鹅事件,那么成长风格和小盘风格应至少有一个短周期的反弹,时长1-2个月左右。悲观情形下,如果市场整体延续下行趋势,后市大盘及价值仍会具备一定避险属性。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。 在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何 情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资 建议,仅供参考,使用前务请核实,风险自负。 本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。

$鑫元健康产业混合发起式C(OTCFUND|014286)$

$鑫元欣享灵活配置混合C(OTCFUND|005263)$

$鑫元价值精选混合C(OTCFUND|005494)$

本文作者可以追加内容哦 !