电解槽双极板全球市场总体规模

据QYResearch调研团队最新报告“全球电解槽双极板市场报告2023-2029”显示,预计2029年全球电解槽双极板市场规模将达到45.2亿美元,未来几年年复合增长率CAGR为54.5%。

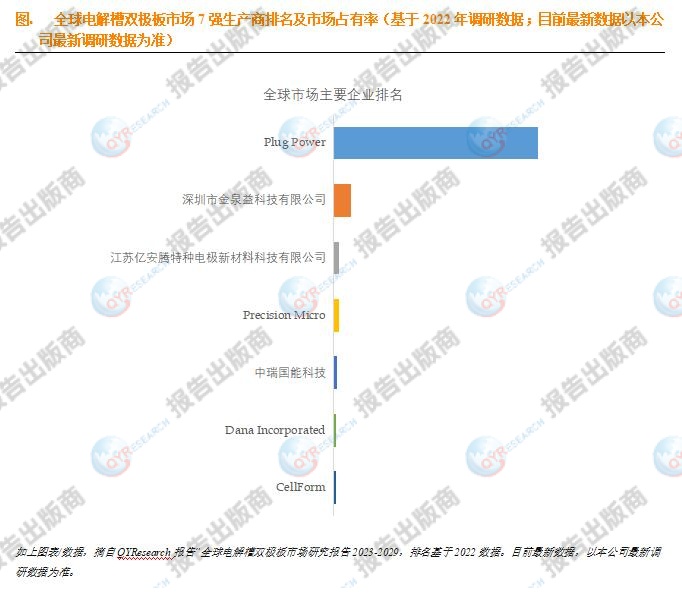

根据QYResearch头部企业研究中心调研,G90全球范围内电解槽双极板生产商主要包括Plug Power、深圳市金泉益科技有限公司、江苏亿安腾特种电极新材料科技有限公司等。2022年,全球前三大厂商占有大约42.0%的市场份额。

就产品类型而言,目前贵金属镀层双极板是最主要的细分产品,占据大约83.9%的份额。

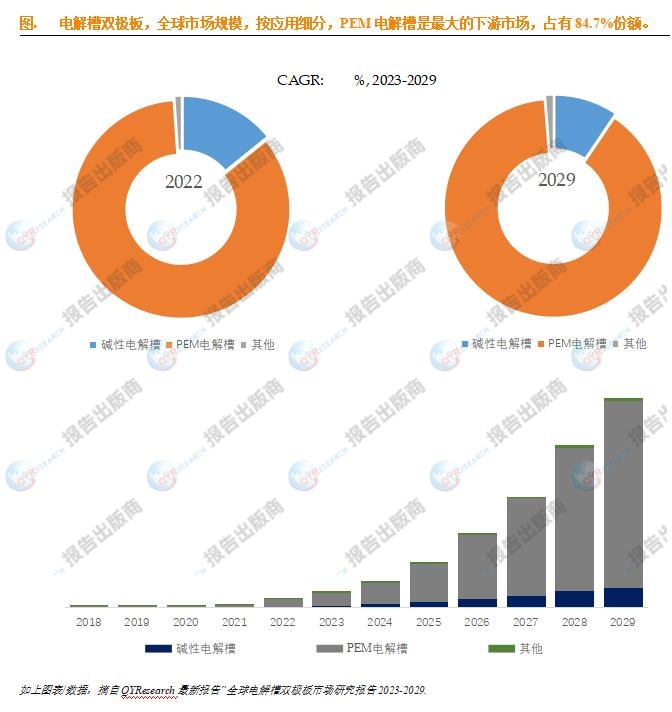

就产品应用而言,目前PEM电解槽是最主要的需求来源,占据大约84.7%的份额。

主要驱动因素:

目前,全球约98%的氢能是通过碳密集型方法,就是使用天然气或煤为原料生产的(被称为灰氢), 全球其余2%的氢能则通过电解方式(一种将水分解成氢气和氧气的化学反应)生产。如果所用的电量全部来自可再生能源,如太阳能或风能,则作为最终产物的氢能可称为清洁氢能或绿氢。如果在灰氢的基础上使用CCUS(碳捕集、利用与封存)技术进行脱碳,就是蓝氢。但这大幅增加了制氢成本,因此蓝氢在氢能源中占比也非常低。现有制氢设施加装CCUS是减少排放和扩大低排放氢供应的关键举措。要使氢气为中国碳中和目标实现做出贡献,将制氢过程转向低排放排放至关重要。最具前景的低排放制氢路线包括可再生电力电解水制氢,或耦合CCUS的化石燃料制氢。中国很多现有煤制氢工厂在近期建成,碳排放量大,且可能在未来数十年运行,加装CCUS将对这些工厂的减排具有关键作用。

主要阻碍因素:

2023年以来,世界经济复苏乏力,高通胀、高利率、高债务冲击下外需明显收缩,不同经济体之间发展分化加剧,贸易保护主义泛滥,全球经济碎片化内顾化趋势日益明显。据国际货币基金组织估计,全球经济增长乏力,预计今年增长3%,明年增长2.9%。

行业发展机遇:

氢能将在中国2060年前实现碳中和目标的战略中发挥重要作用。在国际能源署(IEA)的承诺目标情景(APS)中,为实现气候目标,到2060年,中国氢能需求可能增加3倍以上。其中,三分之二的增长来自交通部门的氢气和氢基燃料需求,近三分之一与工业过程中的氢燃料和原料需求有关。在IEA承诺目标情景下,到2030年,中国氢气需求量将增长至3100万吨,部分原因是由于氢制甲醇、炼油和煤化工等传统需求的增长;同时氢能的新用途(包括作为燃料或原料在非化学工业、交通、建筑等部门中的应用)也在逐步发展。氢市场将在21世纪30年代开始迅速发展,到2060年需求将超过9000万吨,主要原因是燃料电池重型卡车和航运、航空氢基燃料市场的快速增长,以及工业部门对于氢基燃料和氢基原料需求不断增长。

本文作者

鲁星 – 本文主要分析师

分析师拥有超9年化工行业研究经验,思维缜密,逻辑性强,专业知识功底深厚。主要研究领域涉及化工、能源、油气、生命科学、制药、汽车行业等行业。主导项目有全球与中国LG第三方调查、氨基酸表面活性剂、胎牛血清、HDPE管、氢能电解槽、钛白粉等市场研究。主要合作客户有科莱恩、陶氏、三菱化学、先正达、赢创、索尔维、拜耳、旭化成、东曹等。

QYResearch是全球知名的大型咨询公司,行业涵盖各高科技行业产业链细分市场,横跨如半导体产业链(半导体设备及零部件、半导体材料、集成电路、制造、封测、分立器件、传感器、光电器件)、光伏产业链(设备、硅料/硅片、电池片、组件、辅料支架、逆变器、电站终端)、新能源汽车产业链(动力电池及材料、电驱电控、汽车半导体/电子、整车、充电桩)、通信产业链(通信系统设备、终端设备、电子元器件、射频前端、光模块、4G/5G/6G、宽带、IoT、数字经济、AI)、先进材料产业链(金属材料、高分子材料、陶瓷材料、纳米材料等)、机械制造产业链(数控机床、工程机械、电气机械、3C自动化、工业机器人、激光、工控、无人机)、食品药品、医疗器械、农业等。

本文作者可以追加内容哦 !