债基周报

2024.1.15-2024.1.21

上周市场回顾

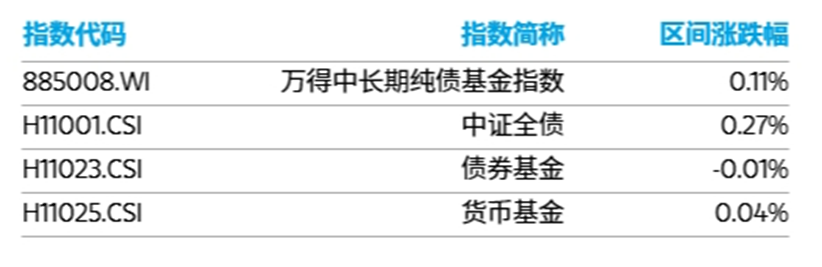

上周债市表现出现分化,主要指数具体表现如下:万得中长期纯债型基金指数上涨0.11%,中证全债指数上涨0.27%,债券基金指数下跌-0.01%,货币基金指数上涨0.04%。

数据来源:Wind,统计区间:2024.1.15-2024.1.21。过去市场表现不代表未来。

上周大事件

1.国家发展改革委:中国经济发展呈现“稳”“进”“好”

展望2024年中国经济运行,国家发展改革委有关负责人1月18日在国新办举行的新闻发布会上表示,我国发展仍是机遇和挑战并存。总体上看,有利条件强于不利因素,支撑中国经济平稳健康发展的因素仍然较多。国家发展改革委将持续强化经济形势分析,加强经济监测预测预警和政策预研储备,打好宏观政策组合拳,进一步提升宏观调控前瞻性、科学性、有效性,不断巩固和增强经济回升向好态势。(来源:中国证券报)

2.2023年中国经济年报“出炉”!

1月17日,国家统计局发布2023年中国经济运行数据。数据显示,2023年我国国内生产总值(GDP)超过126万亿元,比上年增长5.2%,增速比2022年加快2.2个百分点。分季度看,一季度GDP同比增长4.5%,二季度增长6.3%,三季度增长4.9%,四季度增长5.2%,呈现前低、中高、后稳的态势,向好趋势进一步巩固。(来源:统计局)

3.美国就业数据好于预期

1月18日,美国劳工部发布的最新数据显示,美国上周初请失业金人数为18.7万人,为2022年9月24日当周以来新低,预期20.7万人,前值为20.2万人。

美联储货币政策委员会成员、亚特兰大联储主席博斯蒂克1月18日就经济前景发表讲话,一方面称,美国通胀似乎处在回落至2%的正轨之上,另一方面指出,如果打击通胀的成效放缓,还需要在更长时期内将利率维持在更高水平。根据芝商所的FedWatch工具,金融市场对美联储在3月19-20日的政策会议上降息的押注已降至60%以下。(来源:澎湃新闻)

后市展望

市场的调整的核心原因是什么?

总体来看,市场的持续回调核心原因是信心不足。从国内因素看,市场期待的1月15日调降MLF落空,进而降息的概率也将显著下降,这对市场也带来了一定压制;去年12月份经济数据基本披露完毕,基本延续过去两个月相对疲弱的态势,虽部分数据环比有所改善,但尚不足以扭转经济悲观预期,难对市场起到提振作用。从海外因素看,美元指数和美债利率整体偏强。海外交易者认为3月份降息的概率仍然较高,但近期美国公布了部分经济数据,韧性依然很强,这将导致降息的乐观预期降温。

近期资金追捧出口链公司,不少行业如汽车等在全球中的竞争力确实在加强。未来仍需关注国内的潜在变化,去年万亿国债发行之后,带来的实物工作量主要集中于今年,而后续仍有望增发国债,再叠加三大工程及政策性开发性金融工具等,今年财政力度预计会显著增强,市场对此预期并不充分。

风险提示及免责声明:本资料仅作为客户陪伴材料,不构成具体基金的宣传推介材料或法律文件。摩根士丹利基金管理(中国)有限公司严格审查本资料的内容,但不就其准确性、完整性及适用性做出保证。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。在任何情况下本资料中测算的数据、信息或所表达的意见并不等同于实际投资结果,不构成任何要约或要约邀请,也不构成任何对投资人的投资建议、投资承诺或担保。本公司或本公司关联方、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。本公司郑重提醒您注意投资风险,购买本公司管理的基金,应参考专业意见,详细阅读基金相关法律文件,并请根据自身财务状况、风险承受能力及投资目标谨慎选择。本资料版权归本公司所有,未获得本公司事先书面授权,任何个人或机构不得对本资料内容进行任何形式的发布、复制、引用或转载,或对本资料内容进行任何有悖原意的删节或修改。

$大摩优质信价纯债E(OTCFUND|020244)$

$大摩强收益债券(OTCFUND|233005)$

$大摩双利增强债券C(OTCFUND|000025)$

#美国50ETF涨停,溢价率超10%##注册制绝不是“审核从证监会搬到交易所”##“国家队”出手了?神秘资金再度抄底##吴晓求:对欺诈上市 要给以毁灭性打击##北资净卖出逾50亿,外资真的不看好?#

本文作者可以追加内容哦 !