按美元计价,12月我国出口、进口分别为3036.2亿、2282.8亿,同比分别为2.3%(前值0.5%)和0.2%(前值-0.6%)。从环比看,12月出口与往年同期相当,而进口强于季节性。整体而言,外需依旧维持韧性,12月内需也有所好转。

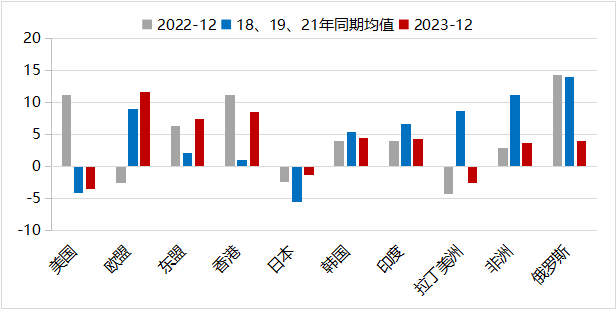

分国别看,对欧洲、东盟、日本、韩国、印度、拉美、非洲等地出口不同程度改善,其中对欧出口降幅大幅收窄;但对美国、香港、俄罗斯有所下行,其中对美出口大幅回落并转负(基数问题)。从环比看,本月对美、欧出口均强于往年同期,12月欧、美PMI也均较前值回升,另外对东盟、香港、日本出口环比也强于季节性。外需总体仍保持韧性。

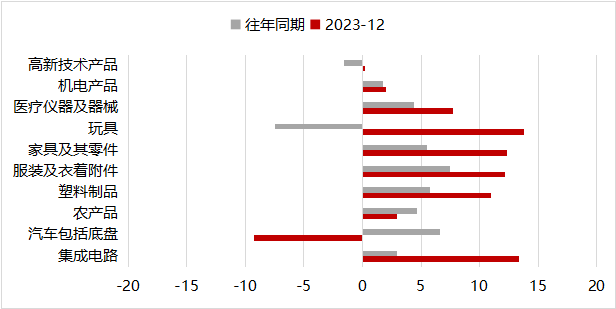

分商品看,本月出口回升主要受到劳动密集型产品的支撑,服装、塑料制品、鞋靴、玩具等纷纷改善;而机电和高新技术产品同比均较前值回落,但二者环比均与往年同期相差不大。

数据来源:Wind,山西证券

数据来源:Wind,山西证券

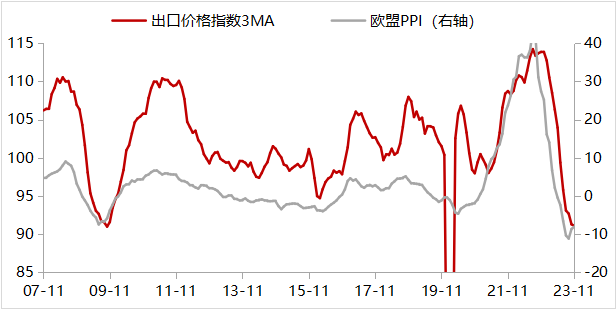

除低基数、美欧制造业景气度底部回升外,12月出口改善的原因预计还包括价格的上行,我们发现欧洲PPI与我国出口价格同步,而前者正处于回升趋势之中。

数据来源:Wind,山西证券

展望后续出口走势,24年美国开启降息之后商品消费甚至有望改善,叠加美国库存拐点临近、出口价格趋势回升,我国出口应当仍有上行空间。但短期内,23年一季度积压订单释放造成基数抬升,同比读数或暂时下滑。

进口方面,本月进口明显回升主要受到量的支撑。

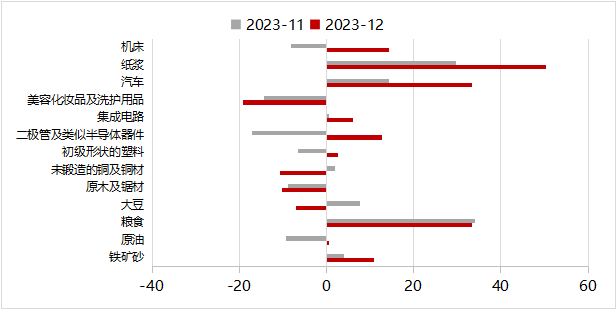

分商品看,数量方面,集成电路、铁矿砂、原油、煤炭、汽车、塑料等主要进口商品的数量同比均较前值明显回升,而粮食、大豆、铜材下降。进口价格有涨有跌。

数据来源:Wind,山西证券

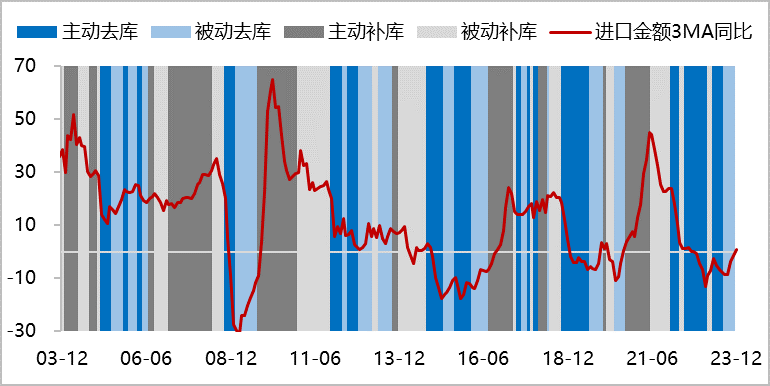

往后看,参考基数分布,我们认为国内库存拐点已经或者即将到来,而历史上看主动补库阶段进口往往上行。然而考虑到目前内需“波浪式”修复的特点,预计本轮主动补库的力度和持续性不强,内需和进口更高斜率的改善有赖于政策的进一步加力。

数据来源:Wind,山西证券

综合来看,以下几点值得关注:

1、12月出口同比超预期回升,除低基数、外需韧性外,还包括价格上行的原因;

2、未来我国出口应当仍有上升空间,但23年一季度积压订单释放造成基数抬升,同比读数或暂时下滑;

3、12月进口转正更多受到量的支撑,但不同商品进口价格涨跌参半;

4、往后看,国内库存拐点已经或即将到来,进口增速有望震荡回升,但斜率和高度有赖于政策的进一步发力。

本文作者可以追加内容哦 !