CPI同比-0.3%(前值-0.5%),连续三月为负,环比0.1%,略强于过去5年均值。PPI同比-2.7%(前值-3.0%),环比-0.3%,也略强于季节性。

CPI主要分项有所分化。食品同比-3.7%(前值-4.2%),连续六月为负,同比降幅略有收窄;非食品同比0.5%,相较上月小幅回升(前值0.4%),核心CPI同比0.6%,与上月保持一致;消费品分项持续回落但降幅收窄,服务分项增速保持相对稳定。

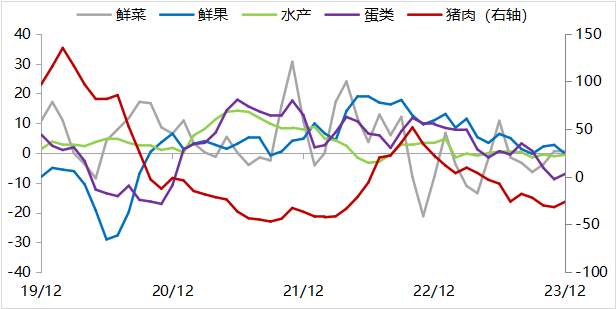

食品分项主要受到猪、蛋拖累。受寒潮影响猪肉价格略有回暖,但是短期内供求关系难改,猪肉对食品分项的拖累略有减弱但仍较大;蛋类方面,蛋鸡存栏量持续增加,供大于求的格局短期内难以好转,叠加蛋鸡饲料、鸡苗价格持续回落,成本下降导致蛋类价格易跌难涨。寒潮影响供给下,12月鲜菜价格小幅回升,叠加去年低基数影响,本月鲜菜价格一定程度上支撑了食品分项通胀。鲜果和奶产品价格有所回落,水产品价格降幅收窄。

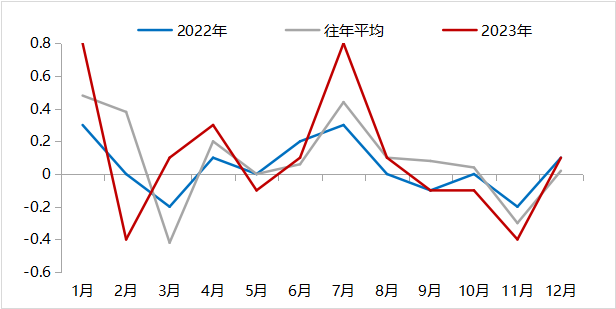

非食品中,受油价同比价格降幅收窄影响,交通通信分项同比价格跌幅略有收缩,环比价格连续两月为负但降幅收窄。核心CPI环比强于季节性;服务环比价格、消费品环比价格均转正,服务价格表现强于历史同期,消费品价格则小幅弱于季节性。考虑到24年春节相较23年略晚,虽然服务和消费品价格季节性回升概率较大,但是幅度或将弱于往年同期。

对CPI的判断:1月小幅回落

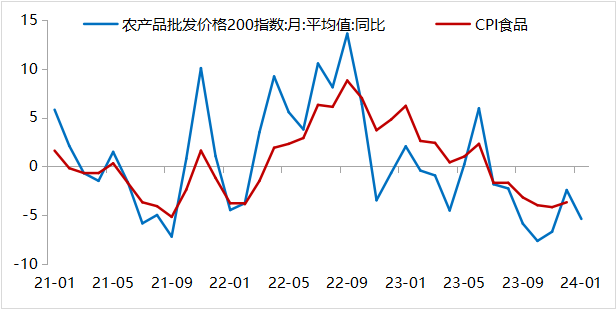

农产品批发价格(日频)显示1月CPI食品可能较12月降幅扩大,叠加今年春节位于2月中旬,鲜菜价格预计将拖累食品分项;猪价方面,1月全国部分地区仍将面临寒潮影响,预计猪价或将阶段性上涨,但去年同期高基数仍将造成1月猪肉同比价格不佳。

油价方面,地缘政治风险明显提升,但现阶段仍未对油价造成明显影响,预计非食品同比或将继续回落;核心CPI基数抬升,叠加春节相较去年略有延后,核心CPI将有所回落。总体看,1月CPI预计将小幅回落。

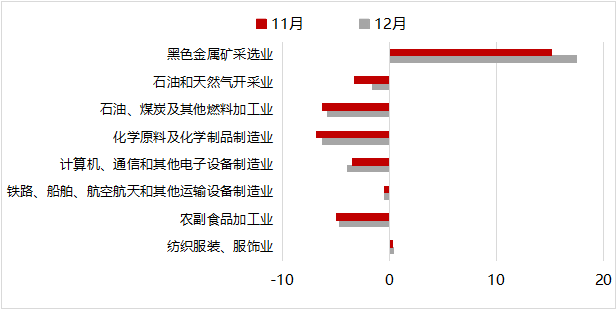

PPI降幅收窄。生产资料价格同比-3.3%(前值-3.4%),生活资料同比-1.2%(前值-1.2%);环比看,大部分生产资料和生活资料分项均弱于季节性,仅采掘业和耐用品消费本月环比强于历史同期。从原材料价格同比增速看,锌、镍、铝等较11月降幅扩大,铜、螺纹钢、铁矿石同比价格增速放缓,原油、水泥和动力煤同比价格降幅收窄。

分行业看,上游原材料采选业价格表现较强,而大部分中下游制造行业价格降幅收窄。

对PPI的判断:1月回升

从高频数据看,1月大部分大宗商品同比价格均较12月回落。考虑到中央经济工作会议提出“以进促稳”对经济增速保有要求,以及外需回暖和国内基建的拉动作用(12月重启PSL等),综合来看,PPI依托低基数背景或将小幅回升。

综合来看,以下几点值得关注:

1、12月寒潮影响全国大部分地区,但供大于求的格局造成猪肉和蛋类持续拖累食品分项;

2、地缘政治风险有所上升但是当前并未明显冲击原油价格;

3、24年春节假期晚于23年,错位情况下或将造成1月CPI小幅回落;

4、外需恢复和国内基建预计将拉动PPI在低基数背景下回升。

本文作者可以追加内容哦 !