截至今日收盘,市场各主要指数普遍下跌。上证综指收2756.34点,下跌2.68%;深证成指收8479.55点,下跌3.5%;沪深300下跌1.56%,创业板指下跌2.83%,科创50下跌3.04%,万得全A下跌3.68%。

主要指数当日涨跌幅

行业板块

今天表现最好的行业板块依次为银行、食品饮料、非银行金融,表现最差的依次为轻工制造、纺织服装、传媒。

当日涨幅前三与后三行业板块

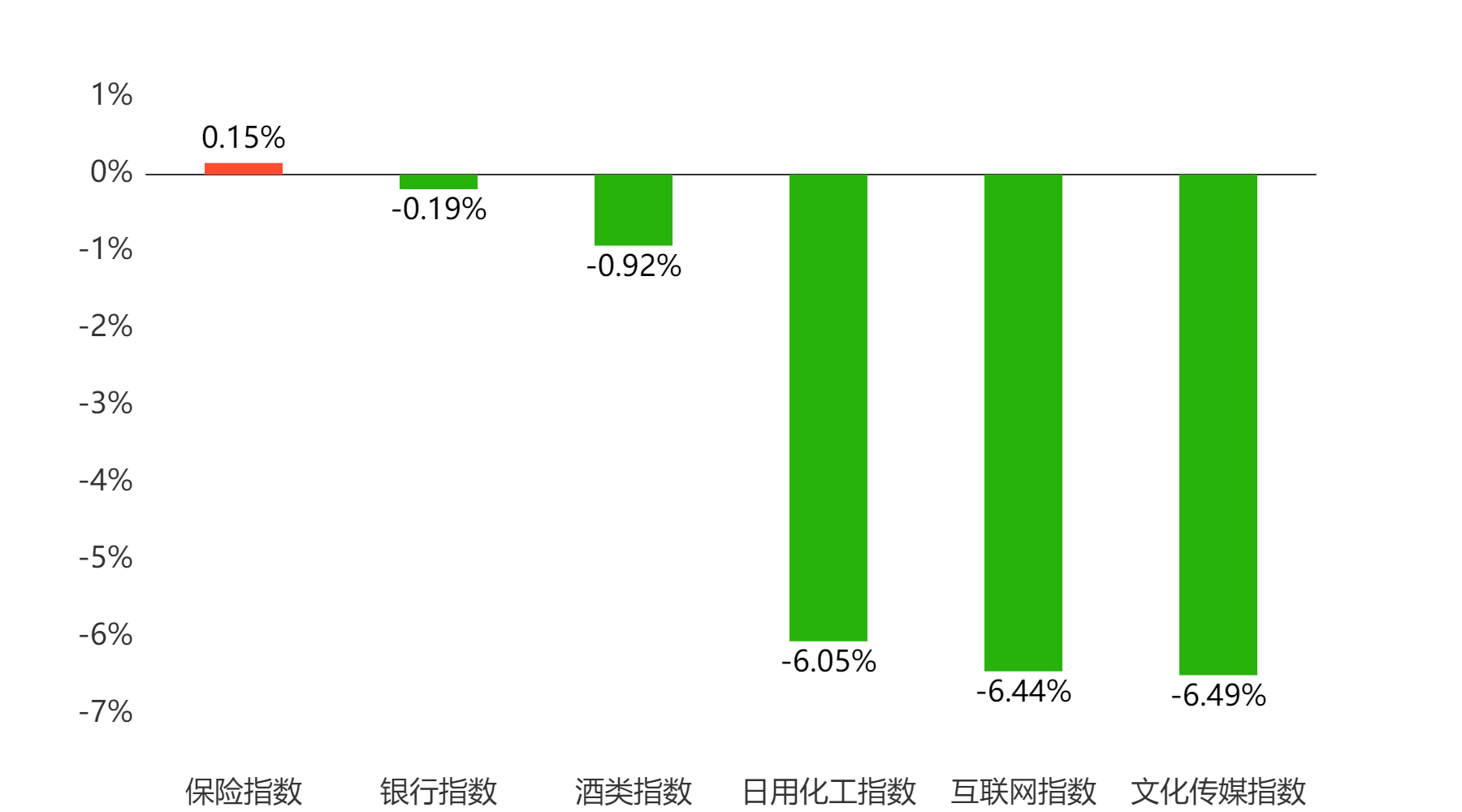

主题板块

今天表现最好的主题概念依次为保险、银行、酒类,表现最差的依次为日用化工、互联网、文化传媒。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 7,941亿元 较前一交易日 增加1,275亿元

两融情况:截至上一交易日两融余额 16,212亿元 较前一交易日 下降76亿元

估值水平

上证指数:市盈率TTM 11.73 历史分位 20.47% 偏低估 市净率LF 1.14 历史分位 0.0% 低估

深证成指:市盈率TTM 18.68 历史分位 26.38% 偏低估 市净率LF 1.88 历史分位 1.95% 低估

沪深300:市盈率TTM 10.34 历史分位 14.26% 低估 市净率LF 1.15 历史分位 0.0% 低估

创业板指:市盈率TTM 24.55 历史分位 0.0% 低估 市净率LF 3.33 历史分位 8.41% 低估

中证500:市盈率TTM 19.31 历史分位 4.54% 低估 市净率LF 1.48 历史分位 0.03% 低估

万得全A:市盈率TTM 15.21 历史分位 26.62% 偏低估 市净率LF 1.34 历史分位 0.0% 低估

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

资金流向:截至今日收盘,北向资金净流入10.47亿元,沪股通净流入7.38亿元,深股通净流入3.09亿元(单位:人民币)。截至今日收盘,南向资金净流入6.56亿元,沪市港股通净流入10.68亿元,深市港股通净流出4.12亿元(单位:港币)

券商观点:

中信证券:

开年市场在无差别调整后,当前正处于循环连锁负反馈的临界点,类“平准”资金已开始持续发力,托底作用明显;预计多方面共同作用下,市场将进入月度级别的反弹交易窗口期,仍将呈现交易型资金行为主导的特征,建议重点关注科技、医药、新能源板块的优质蓝筹。一方面,开年市场持续走弱并诱发负反馈,受资金跨年调仓效应,绝对收益资金止损,雪球产品敲入,两融担保比例下降等多重因素的循环连锁影响,市场正处于负反馈的临界点。另一方面,类“平准”资金已开始持续发力,托底作用明显,当前市场估值已处于历史极端水平,国内宏观政策也处于观察期,海外因素并无实际影响,在以上多方面因素共同作用下,预计市场将进入月度级别的反弹交易窗口期。

$国泰黄金ETF联接C(OTCFUND|004253)$$国泰中证煤炭ETF联接A(OTCFUND|008279)$$国泰智能汽车股票C(OTCFUND|011323)$#恒指逼近前低,北资逆市买入A股##美国50ETF涨停,溢价率超10%##华为“造车朋友圈”又扩大#

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。

本文作者可以追加内容哦 !