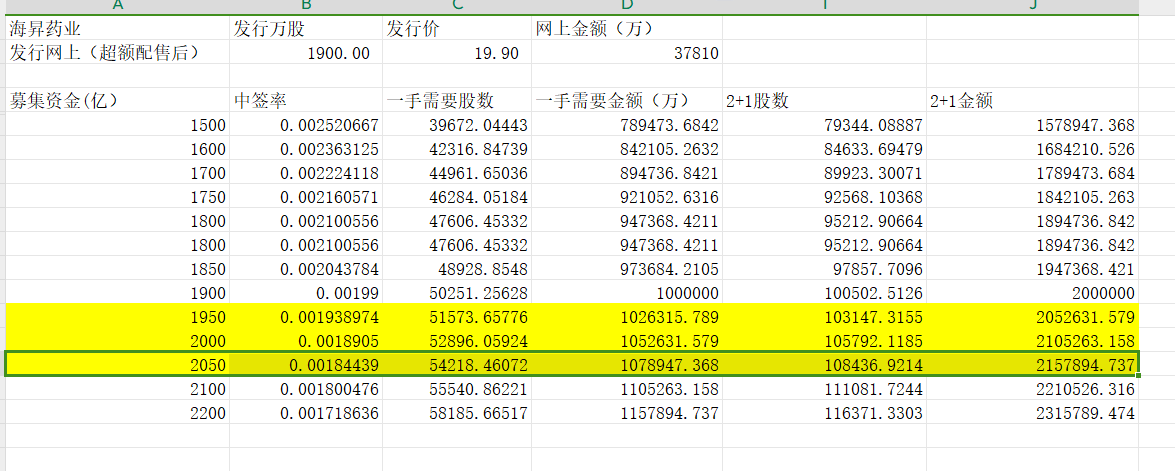

海昇药业将于1月24日发行发行19.90元,本次发行2000万股,绿鞋后发行2300万股,其中网上发行1900万股。发行前流通股本0.01万股,总股本6000万股。公司曾经有过1笔1手交易,金额为35元。除此之外并无老股,上市首日可以说没有任何老股卖出压力。

公司之前发行底价为34元,本身财报写的很好看,但是招股说明书存在瑕疵,后面会讲。

本次募集资金情况如下:

招股说明书公司如此介绍:

公司主要从事兽药原料药、医药原料药及中间体的研发、生产和销售。公司自设立以来,逐步成长为以抗微生物和抗寄生虫为核心的兽药原料药、以解热镇痛和抗菌为核心的医药原料药的生产企业,形成了兽药原料药和医药原料药同步发展的优势。

公司股东情况如下:

公司新三板上一次发行于2020年3月,价格为1.30元,发行对象是公司老板。价格夸张,很无语。

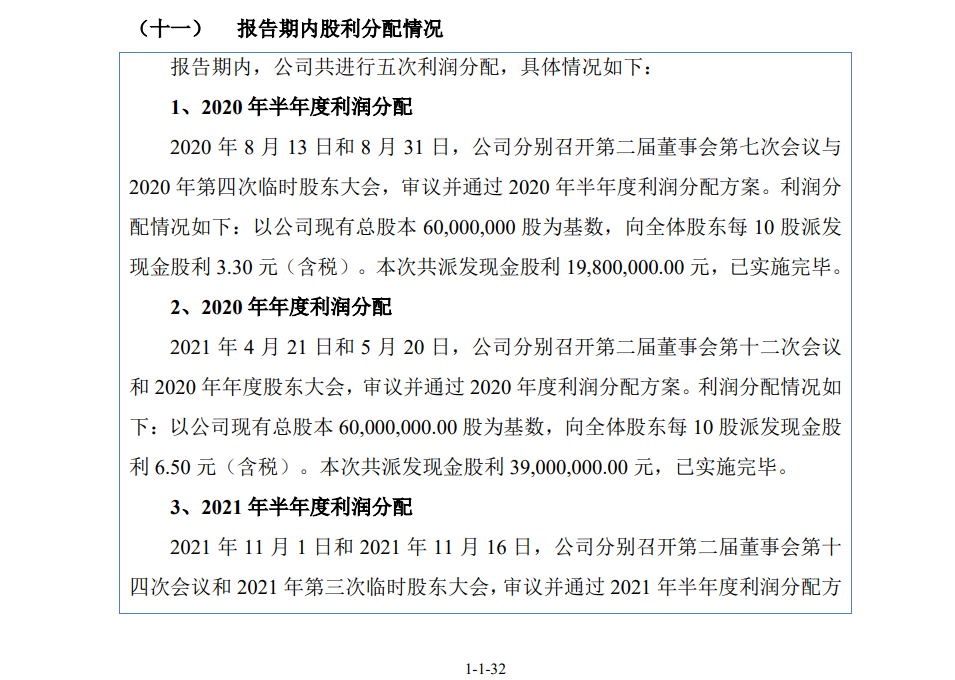

报告期内分红看似极高,但是分红金额超过了年利润,就是明牌掏空式分红了。报告期这两年(2020年中报~2022年年报)共计分红了20880万元。朋友们是否可以认为公司热衷于分红?那就是开玩笑了。公司从2017年2月上市以来,一直到2020年9月底,一共只分红了624万元。一家经营稳定的企业,上市前四年分红了624万,2020年9月底开始的2年半却突然分红2.088亿,这个我就不多评价了。

分红情况如下:

再聊聊公司招股说明书的瑕疵。

百度只要搜索:“海昇药业 财务造假”就可以看到铺天盖地的质疑声。这些质疑方面有的合理有的牵强,我聊聊我认为比较重要主要是三部分,姬毛利率高于同行、招股说明书数据前后矛盾、银行承兑汇票数据修正。其余管理层履历及环保等问题,我认为不重要,不影响大局。

1.首先是毛利率,引用IPO分析自媒体作者“投行小兵”的数据公司报告期前主营业务毛利只有32%,到了报告期首年2020年,公司主营毛利率突然暴涨,之后高居不下,碾压了对比公司齐晖制药。

关于重要新增业务兽药中间体DCLL(这个数据招股说明书似乎没有),海昇药业报告期各期,DCLL 收入占比分别为 4.51%、9.13%、33.37%,毛利率分别为 55.40%、57.87%、65.51%,因单位成本持续降低该产品毛利率呈上升趋势,但该产品的主要原材料环丙胺、丙二腈等采购价格持续上涨。

3.公司在库存方面的瑕疵非常致命。引用媒体人:中国企业报经鉴,招股说明书第106页数据,报告期内公司ASC的销量分别为1,516.11吨、1,439.88吨、1,281.25吨和784.53吨。但是到了109页的细分名录各报告期内公司ASC的销量分别为706.53吨、769.83吨、676.95吨和299.38吨,同一份招股书披露的数据存在明显的差异。

招股书披露,2020年12月31日,客户ELANCO位列海昇药业应收账款期末余额第一名,金额约为296.31万元,坏账准备约14.82万元。

而在海昇药业2020年度年报中,公司的应收账款期末余额第一名约为247.05万元,坏账准备约为12.35万元,同一年的数据存在近50万元的差额。

最后是承兑汇票问题。引用金证研的跟踪报道“海昇药业:信披矛盾背后上演“精准”控制超产率 多次超标排放内控或存缺失”,认为公司汇票相关信披或存在自相矛盾的情形,具体的比较专业,如果有财务相关背景的朋友可以去看一下。

总体来说,虽然它的瑕疵在北交所新股招股说明书中算比较多的了,但是相对于主板其实还好。

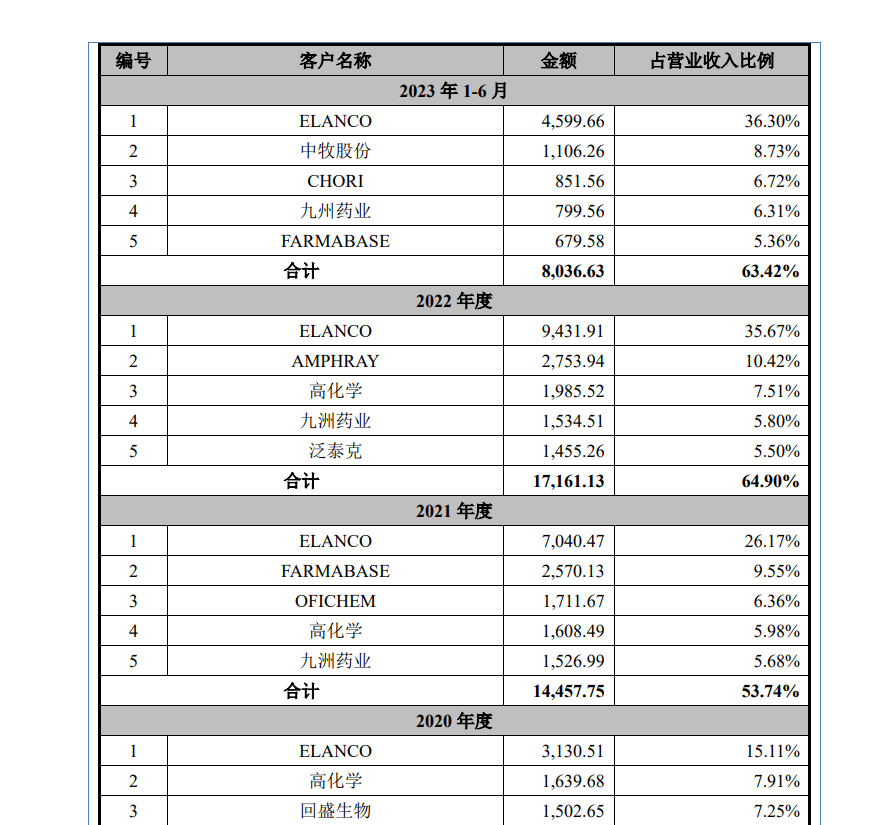

公司主要客户如下:

申购资金对应中签情况如下:

我认为申购资金可能落为1950~2050亿元,对应108万元中100股,因此建议115万元确保100股,碎股门槛约为3万名,门槛约为160万元附近,也就是建议170万左右确保1+1,如果资金充裕建议不少于230万左右去确保2+1。

首日开盘我认为价格应该不低于30元,500万元为基准,单次收益率不会低于0.1%,还是不错的,建议100万元以上资金参与申购。不过我对公司基本面和未来发展有疑问,上市后不会考虑买入。

本文作者可以追加内容哦 !