云南白药的logo图片,图片是一朵宝相花,它是传说中的花中之魁,是由九种颜色组成,而花卉中间有个葫芦,上面有一个红色的小圆点是保险子,据说云南白药每瓶或者每个盒子都有这个红色小丸子,大家可以观察一下看看是不是真的,整张图的设计就像象征着云南白药是中药的佼佼者,也表示着云南白药悬壶济世的愿景。

先看一下该公司的最新的情况,在截至2023年第三季报里,公司营业收入296.8亿元,每股收益2.31元,而上年同期每股收益1.53元,同比增长51.0%。其实大家有留意该公司发布的第三季报主要的财务指标变动情况你就知道发生了什么事情了。

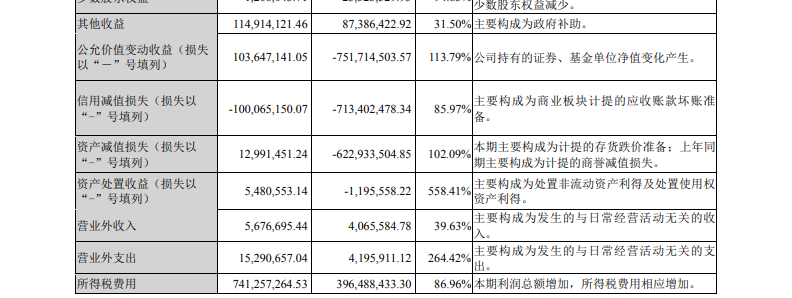

2023年第三季报该公司的税前利润48亿元而上年同期税前利润只有25亿,相差了近23亿元,看到上面的图片就会发现今年公司公允价值变动、信用减值损失、资产减值损失的数据,粗略计算损失减少20个亿,其实在2021年公司也进行公允价值损失减值,恐怖的是高达15亿元的亏损,为何公司热衷于投资,如果投资的公司是和公司有协同效应,那当然是好的啦,但投资小米和腾讯我就不理解了。

看过彼得林奇的书,记得里面有个情景,有一位医生,看着每天给病人开同一种药,不用脑子想就知道该公司生产的药有畅销而不去投资,却选择自己并不熟悉的领域里投资石油公司,想想都觉得很傻。

不过有好的消息,该公司发布了2023年三季度退出全部二级市场证券投资,并计划于2024年不再开展二级市场证券投资业务。

如果没有什么投资项目,是不是应该把钱分给股东或者回购自己的股本是不是更好呢,其实我也不反对投资二级市场证券,如果手里放着太多钱,不能好好为股东争取更大的利润,那是不是白白浪费掉呢,公司应该去投资的公司是和公司有协同效应的,无论投资啥投资自己永远错不了。

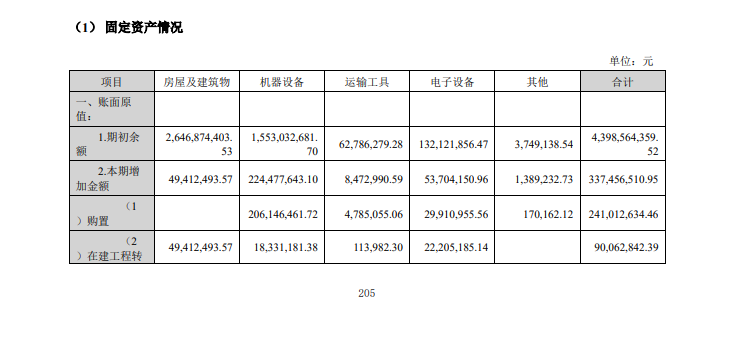

我们再看看该公司的近六年的资本支出费用。

如上图所示,近六年里长期资产新投入先增后减,长期资产净额从24亿增长到53亿,该公司的经营规模增长了一倍,我看了云南白药近三年的固定资产情况,其中最多的就是房屋和机器设备占总固定资产的80%左右,而图上的构建固定资产支付的钱主要是更新房屋和机器设备,那么该公司需要不断地更新机器设备和厂房来保持自己竞争优势,目前来看公司仍然采取扩张战略。

看完资本支出分析接下来看一下该公司的盈利能力如何。

可以看到公司的收入含金量都是超过100%,公司挣的钱都是真真实实能收回来的,但是该公司的营业成本逐年增加,毛利率也在下滑,近六年里公司的经营规模扩大导致更多的折旧摊销增加,吞噬掉一少部分的利润,再说该公司还是依靠不断地更新厂房和机器设备来提高自己的竞争优势,很可能这个这就摊销费用不能一下子降低,不过该公司的总费用率逐渐减少,其中销售费用率比较显著,从15%下降11%左右。

该公司的研发费用是不是太少了呢,我不知道这个费用占比多少好,但是公司增加研发费用投入,哪怕是改良一道工艺或者一根电线,很可能带来更多的收入或者营业成本下降,虽然近期来看确实会增加费用支出,但总比吃老祖宗留下的秘方强吧。

那么公司现是不是通过并购活动方式来扩张呢。

可以看到公司近六年里云南白药有出售子公司也有收购子公司,从金额来看该公司采取处置子公司进行收缩战略,在年报上看到该公司出售的子公司包含置业、美容和投资理财等等公司,说明公司发展战略仍然在探索中,至于为什么要出售公司很可能和当前的战略不符有关。

但是如果大家有看到年报就知道该公司的主营业务其实也有大健康和医美方向的,对于公司来说,不仅要战略正确,而且必须也要执行到位。

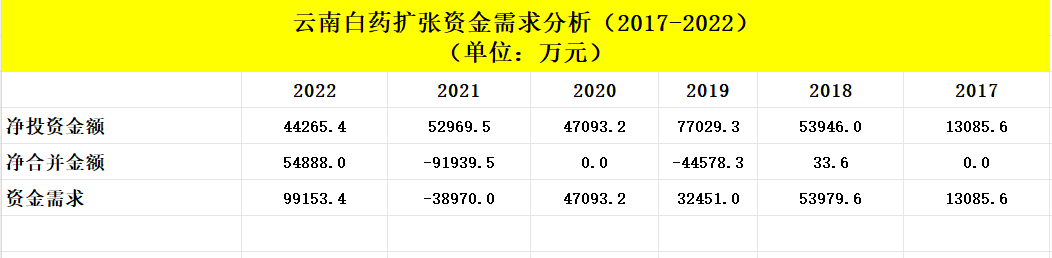

看看分析公司的资金需求和现金自给率。

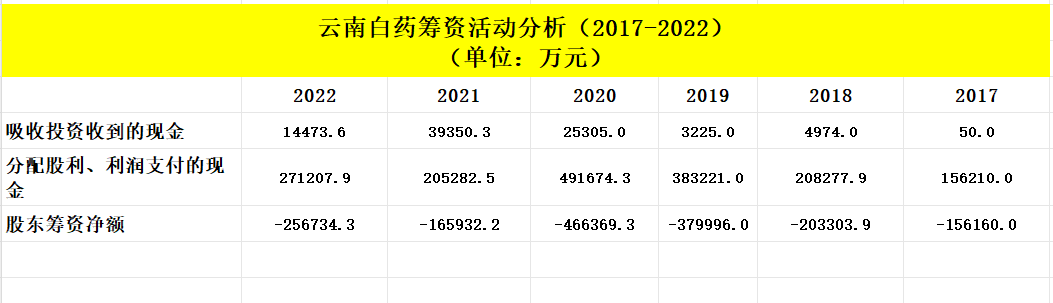

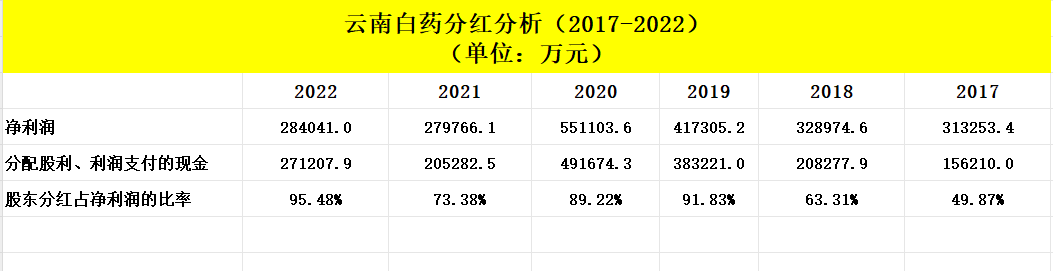

除了2021年公司处置子公司的收益大于净投资额,其他年份仍然需要资金投入,但是公司挣来的钱完完全全满足扩张资金需求,所以你会看到筹资活动都是负数,其中大部分都是现金分红。

云南白药股东筹资净额这么多年来都是负数,说明该公司给股东派发分红,当前除了2019年增发并购的510亿没有在筹资活动中,但近几年来公司频繁向外部借钱融资,三年借了近60亿元。

看到上面的分析,云南白药其实并不差钱的,为何需要借那么多钱,这又是干嘛去呢。

近几年的分配股息占净利润80%到90%左右,基本把所有挣来的钱都分出去,而目前该公司仍然在扩张期,需要大量的资金更新自己的厂房和设备提高自己竞争力,现在都把钱分了,那么公司得去银行借钱来满足公司的日常运营,如果借来的资金成本很低的话当然赞成公司去借钱啦。

再来看看云南白药的三个重要的财务数据,营业收入、应收账款和存货。

虽然公司决定金盘洗手了,但是新问题慢慢滋生,该公司的应收账款不停在膨胀,存货价值减值,近几年不断地进行信用减值和资产减值,很可能公司存货卖不出去,提高了下游信用额度把存货清掉,导致的应收账款增加,进而进行更多的信用减值。最近来看好像有好转,公司今年第三季报和明年将退出二级证券市场,意味着公允价值收益不再有太大的波动同时信用减值也缩回到1亿元的损失,投资者要时刻关注目前的营业收入、存货和应收账款相比往年数据是否有存在失衡。

总结:虽然云南白药是走品牌路线,但仍然需要不断地更新机器设备来维持自己的竞争优势,而且营业成本偏高,研发费用少,该公司正在走向多元化,不知道目前的多元化还是多远恶化,但现在的云南牙膏贡献的利润确实不错的,那以后会不会出现云南洗脸奶呢,如果真的去卖日化产品的话加上云南白药的品牌效应,那么以后的市场将会越来越大,那就要放眼看戒股后的云南白药能不能专心搞实业了。

好了,这篇的文章就分享到这里了,我们下期再见。

个人观点,仅供参考

本文作者可以追加内容哦 !