一、宏观经济方面

1、 美国宏观经济数据

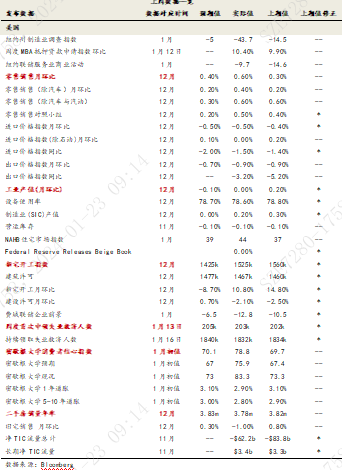

美国2023年12月零售销售额环比超预期上升0.6%,汽车、生活用品和线上购物销售额增长强劲。2024年1月17日,美国商务部数据显示,美国12月零售销售额环比增速为0.6%,预期为0.4%,前值由0.3%上修至0.4%,创2023年9月以来新高;剔除汽车和零部件,零售销售额环比增速为0.4%,前值为0.2%,同创2023年9月以来新高。结构上,汽车、生活用品和线上购物销售额环比增长强劲,其中线上购物上涨1.6%,创2023年7月以来新高,服装、日用品商场零售额环比上涨1.5%和1.3%;但餐饮销售额较11月基本持平,环比增速大幅回落。

美国2023年12月成屋销售意外回落,创2010年以来新低。2024年1月19日,全美地产经纪商协会数据显示,美国12月成屋销售数位378万套,预期和前值为382万套,创2010年以来新低;成屋价格中位数为38.3万美元,环比下跌1.3%,跌幅较11月小幅扩大;成屋库存为100万套,前值为113万套,但连续第2个月高于2021、2022年同期水平,并且较疫情前(2019年)同期低28%,为2023年全年最低水平。利率方面,12月1-29日,30年期抵押贷款固定利率下降61BP至6.61%,但仍处于2008年以来高位。尽管房屋库存现小量累库迹象,但是在借贷成本较高、房屋供不应求的情况下,买家被迫离场,令房屋销售仍处于相对疲软的状态。

美国2024年1月密歇根大学消费者信心指数超预期上行,创2021年7月以来新高。2024年1月19日,美国1月密歇根大学消费者信心指数为78.8,预期为70,前值为69.7,创2021年7月以来新高;1年期通胀预期为2.9%,高于预测值和前值的3.1%,创2020年12月以来新低;5年期通胀预期为2.8%,预测值为3%,前值为2.9%。消费者对通胀已经好转的信心,以及收入预期的增强,支撑了消费者的看法。

2、 海外经济情况

日本通胀小幅回落。日本2023年12月CPI同比上涨2.6%,略高于预期2.5%,前值2.8%。扣除生鲜食品的core CPI同比上涨2.3%,持平预期,低于前值2.5%。扣除生鲜食品及能源的core-core CPI同比上涨3.7%,持平预期,低于前值3.8%。

英国2023年12月CPI同比意外回升至4%,酒精、烟草和家具价格止跌回升,住房通胀压力依然顽固。2024年1月17日,英国国家统计局数据显示,英国12月CPI同比增速为4%,预期为3.8%,前值为3.9%,为2023年2月以来首次逆势上升;剔除食品和能源,核心CPI同比增速为5.1%,预期为4.9%,持平于前值。结构上,酒精和烟草、家具价格止跌回升,分别环比上涨1.2%和1.4%;住房和家庭服务价格持续上涨,环比增速为0.3%,持平于前值。

欧元区12月HICP同比增速终值为2.9%,持平于前值,较11月有所反弹。2024年1月17日,欧盟统计局公布数据显示,欧元区12月HICP同比增速终值为2.9%,持平于初值,而11月为2.4%,为2023年4月以来首次反弹,其中德法两国CPI均有所回升;剔除能源和非加工食品,核心HICP同比增速终值为3.9%,同样持平于初值,低于11月的4.2%,创2022年4月以来新低。

3、 海外央行动态

美联储降息或仍需等待。亚特兰大联储主席博斯蒂克认为,如果抗击高通胀的成果放缓,最好在更长时间内维持利率在更高水平,预计美联储3季度才会开始降息。旧金山联储主席戴利也表示,当前宣布抗通胀已取得胜利还为时尚早,在通胀率没有降回2%前过快降息将对经济造成伤害。美联储理事沃勒表示,如果通胀没有反弹,美联储今年可以降息,但在下调利率时应谨慎推进。芝加哥联储主席Goolsbee则认为,如果通胀进展逆转,可能需要加息。

欧央行多位官员均强调降息仍为时过早。欧洲央行行长拉加德表示,只要不出现重大冲击,欧洲央行利率已达峰值,市场过于乐观无助于欧央行抗击通胀,欧央行可能在夏季开始降息。欧洲央行管委Vasle表示,预计第2季度初降息绝对为时过早。此外,欧央行管委Simkus、欧洲央行管委Muller与欧央行管委Knot也都认为,市场对欧央行降息预期过于乐观。欧洲央行管委Holzmann则称根本不应该指望2024年降息。欧央行管委兼德国央行行长Nagel、欧央行管委Herodotou、Valimaki等均认为欧洲央行将继续依赖数据做决策,现在讨论降息“为时过早”。

4、 本周关注要点

二、主要指数相关情况

1、 一周指数表现

上周,纳斯达克100指数整周上涨2.86%,标普500指数整周上涨1.17%,其覆盖的11个行业板块有5个上涨。其中,信息技术领涨4.31%,公共事业领跌3.70%。

数据来源:Bloomberg

2、 配置建议

美股:美国12月零售偏强,超出市场预期,密歇根大学消费者信心指数远超预期,经济韧性预期强化,叠加美联储鹰派发言,前期大幅抢跑的降息预期有所修正。3月不降息的概率已经超过50%,降息预期的变化使美股在周初承压,但受半导体行业支撑维持强劲,最终收复年度跌幅。市场的降息预期仍然在反复,继续关注这周四的GDP数据和周五的PCE数据。

全球市场:股票转为流出,债券和货币市场继续流入;美股转为流出,发达欧洲继续流出,新兴市场继续流入

跨资产:全球股票转为流出,债券和货币市场继续流入。本周全球股票型基金转为流出70.9亿美元(vs. 上周流入76.07亿美元);债券基金继续流入139.13亿美元(vs. 上周流入106.19亿美元);货币基金继续流入397.15亿美元(vs. 上周流入1230.75亿美元)。

跨市场:美股转为流出,发达欧洲继续流出,日本转为流出,新兴市场继续流入。美股本周转为流出86.36亿美元(vs. 上周流入38.5亿美元),发达欧洲继续流出3.88亿美元(vs. 上周流出2.43亿美元),日本股市转为流出3.09亿美元(vs. 上周流入2.29亿美元),新兴市场继续流入24.9亿美元(vs. 上周流入38.1亿美元)。

美国内部,美股ETF基金流出29.96亿美元(vs. 上周流入79.17亿美元);美国高收益债流入17.21亿美元(vs. 上周流出10.76亿美元)。

数据来源:Bloomberg

风险提示:投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。【基金管理人/基金销售机构】提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

#2700点能否守住?A股底部在哪?#

$博时恒生医疗保健ETF发起式联接(QDII)C(OTCFUND|014425)$

$博时恒生医疗保健ETF发起式联接(QDII)A(OTCFUND|014424)$

$博时标普500ETF联接A(OTCFUND|050025)$

本文作者可以追加内容哦 !