一、市场综述

上周A 股下跌。具体来看,截至 2024 年 1 月 19 日,上证综指收于 2832.28 点,全周下跌1.72%;深证成指收于8787.02点,全周下跌2.33%。主要指数中,全周上证 50 指数上涨0.28%,沪深 300 指数下跌0.44%,中证 500 指数下跌3.61%,创业板指下跌2.60%,科创 50 指数下跌1.66%。行业方面,全周中信一级行业分类下3个行业上涨,表现靠前的分别为银行、消费者服务、通信、纺织服装和非银行金融,表现靠后的分别为国防军工、机械、有色金属、计算机和钢铁。(以上市场综述数据来源:Wind,圆信永丰基金,时间截至2024年1月19日)

二、经济基本面

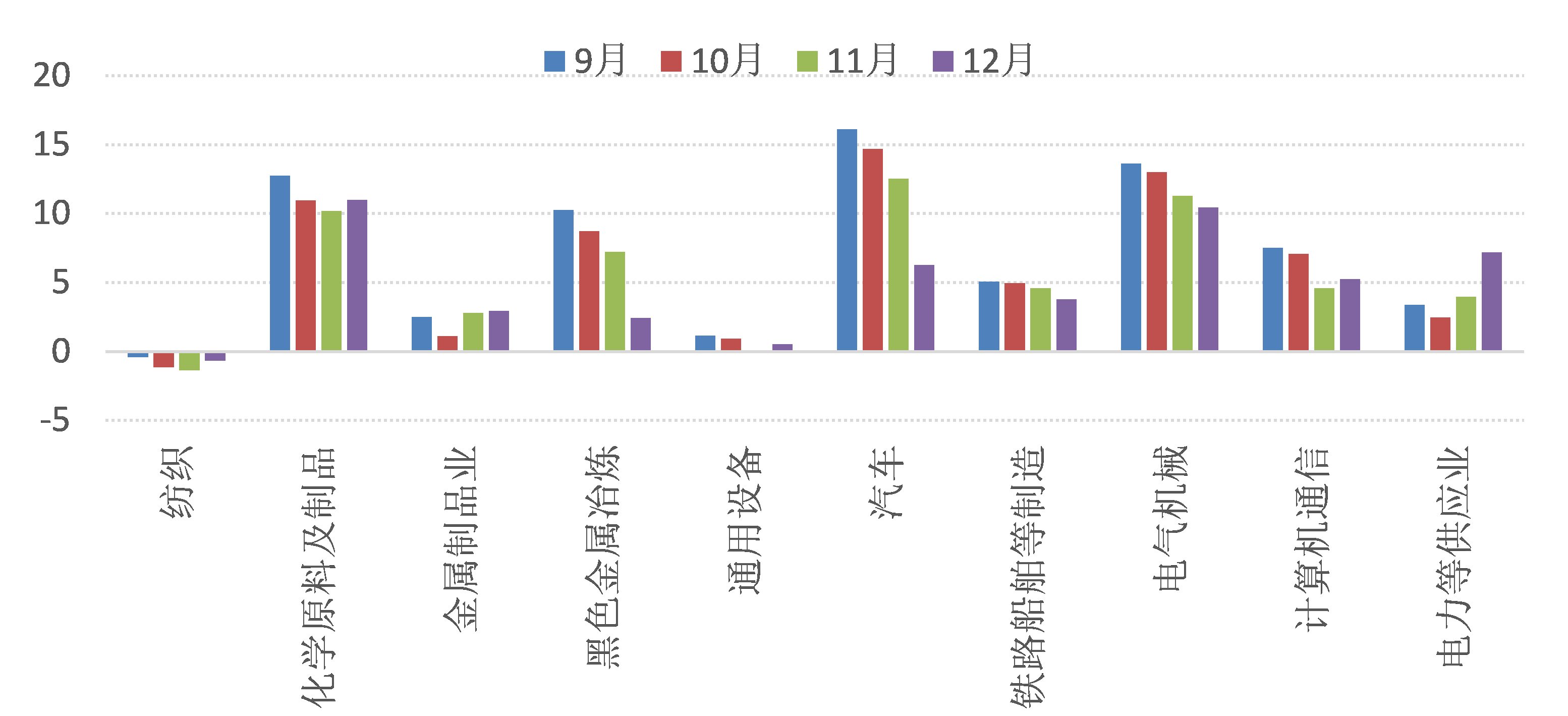

12月,工业增加值同比增长6.8%,环比增长0.52%,环比增速低于11月,高于9-10月。工业发电量同比增长8.0%,11月为8.4%;两年复合增速为5.5%,11月为4.2%。分产品看(以下均为两年复合增速),钢材、水泥出现了较大幅度的下降,分别为-0.6%、-6.8%;十种有色金属为7.3%,仍维持高位。汽车产量为1.8%,11月为5.5%;集成电路产量为11.57%,11月为4.1%。

根据统计局的分析,2023年,半导体器件专用设备制造、航天器及运载火箭制造、飞机制造等行业增加值分别增长31.5%、23.5%、10.8%。“智能化”相关行业:电子元器件与机电组件设备制造、集成电路制造增加值比上年分别增长29.8%、10.3%;智能车载设备制造、智能无人飞行器制造增加值分别增长60.0%、20.5%;服务机器人、3D打印设备等智能化产品产量分别增长23.3%、36.2%。

图1、工业增加值两年复合同比增速(%)

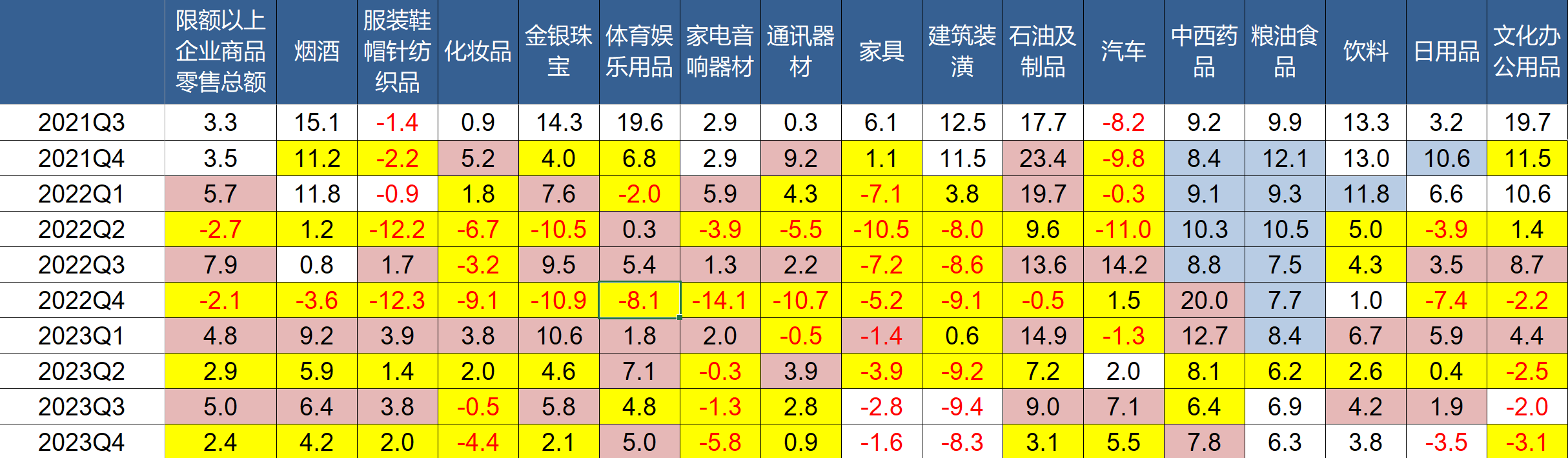

12月,社会消费品零售总额同比增长7.4%。其中,除汽车以外的消费品零售额同比增长7.9%。社零12月单月两年复合增速为2.7%,11月为1.8%。限额以上企业商品零售增速来看,第四季度化妆品、金银珠宝、汽车、日用品、烟酒、通讯器材等消费增速均有不同程度的下降,地产相关度较高的家电、家具、建筑装潢仍为负增长。第四季度,两年复合城镇居民收入增速为3.7%,三季度为5.3%,略高于零售增速。

图2、限额以上企业商品零售额同比增速(%)

12月固定资产投资分项中,基建投资同比增长10%(3个月同比增速7.1%);制造业投资同比增长7.8%(3个月同比增速7.1%);房地产投资同比增长-12.4%(3个月同比增速-11.4%)。

三、资金面

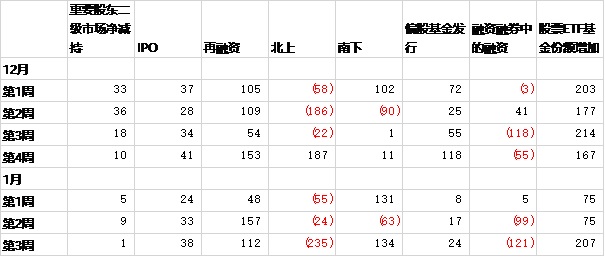

根据信达证券的统计,在某些关键点位,雪球产品净多头平仓对中证500、中证1000指数期货有一定的冲击,并牵动现货市场(部分关键点位的规模在100-200亿元)。北上资金上周净流出235亿元,融资盘也有120亿元以上的下降。除此以外,绝对收益产品达到止损线,也对市场有一定的冲击。随着市场下跌,容易引发资金面进入负向循环。

图3、分渠道资金流入情况(亿元)

注1:由于数据公布节点的问题,部分数据在之后的统计中会有变动,不含最后一周周五深市融资数据。

注2:偏股基金发行只能部分反应公募基金规模的变化,2023年大多数月份 ,公募基金存量份额增加好于新募集数据。

四、配置建议

1-2月份为传统淡季,叠加春节错位的影响,经济数据的重要性有所下降。我们核心的关注点在需求的恢复上(内需、出口、地产),目前看地产仍然没有看到企稳的迹象、出口相对稳定。资金面对市场冲击较大,可能需要外界干预,打断资金面的负向循环。

$圆信永丰优加生活(OTCFUND|001736)$

$圆信永丰致优混合A(OTCFUND|008245)$

$圆信永丰优享生活(OTCFUND|004958)$

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !