零碳燃料在使用时几乎不释放二氧化碳净排放量的清洁能源。 该类别包括绿色氢、合成燃料等燃料以及旨在促进净零碳未来的其他替代品。

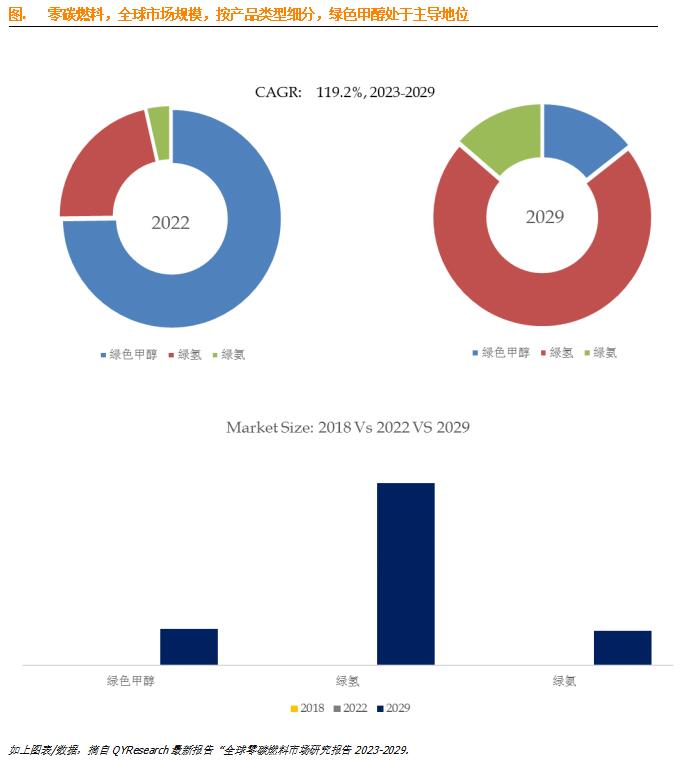

据QY Research调研团队最新报告“全球零碳燃料市场报告2023-2029”显示,预计2029年全球零碳燃料市场规模将达到71.8亿美元,未来几年年复合增长率CAGR为119.2%。

全球范围内零碳燃料生产商主要包括OCI/BioMCN、Enerkem、Methanex、Sdra、Alberta Pacific等。2022年,全球前五大厂商占有大约61.3%的市场份额。

就产品类型而言,目前绿色甲醇是最主要的细分产品,占据大约74.8%的份额。

就产品应用而言,目前汽车是最主要的需求来源,占据大约61.8%的份额。

主要驱动因素:

人们对气候变化的认识不断增强,对可持续解决方案的需求也随之增加,导致零碳燃料项目的投资和资金激增。 政府、私营公司和风险投资正在将大量资源用于这些技术的研究、开发和商业化。

研究和开发工作正在探索生产零碳燃料的新原料。 这包括创新方法,例如使用碳捕获和利用(CCU)和直接空气捕获(DAC)来获取用于燃料合成的二氧化碳。

绿色氢作为一种多功能、清洁的能源载体受到了广泛关注。 电解技术的进步、可再生能源的使用增加以及成本的降低使得绿氢更具竞争力和商业可行性。

零碳燃料在交通运输领域越来越受欢迎,人们越来越关注零排放车辆,例如氢燃料电池汽车和可再生能源驱动的电动汽车。

主要阻碍因素:

与传统化石燃料相比,零碳燃料的生产,尤其是来自可再生能源的燃料,可能更加昂贵。 高生产成本使这些燃料难以在市场上进行经济竞争。

传统燃料生产、储存和分配的现有基础设施并不总是与零碳燃料兼容。 发展必要的基础设施,例如加氢站或生物燃料分配网络,需要大量投资和时间。

与传统化石燃料相比,零碳燃料,特别是氢,通常具有较低的能量密度。 此外,某些零碳燃料(例如氢气)的储存和运输提出了需要解决才能广泛采用的技术挑战。

许多零碳燃料技术仍处于发展初期,生产规模有限。 实现规模经济对于使这些燃料与传统燃料相比具有成本竞争力至关重要。

行业发展机遇:

甲醇生产会产生碳排放。 通过利用生物基原料、补偿计划以及理论上的碳捕获和储存,甲醇可以在生物基和净零消费品和工业产品的制造中发挥积极作用。

全球减缓气候变化和减少温室气体排放的努力是采用零碳燃料的重要推动力。 各国政府和国际组织正在制定雄心勃勃的目标来限制全球变暖,从而推动对清洁能源替代品的需求。

交通运输业是碳排放的主要贡献者。 交通运输脱碳的愿望导致人们对用于电动汽车、氢燃料电池汽车、船舶和可持续航空燃料的零碳燃料越来越感兴趣。

零碳燃料,特别是那些使用可再生资源在国内生产的燃料,通过减少对进口化石燃料的依赖,有助于能源安全。 这可以成为寻求增强能源独立的国家的战略驱动力。

本文作者可以追加内容哦 !