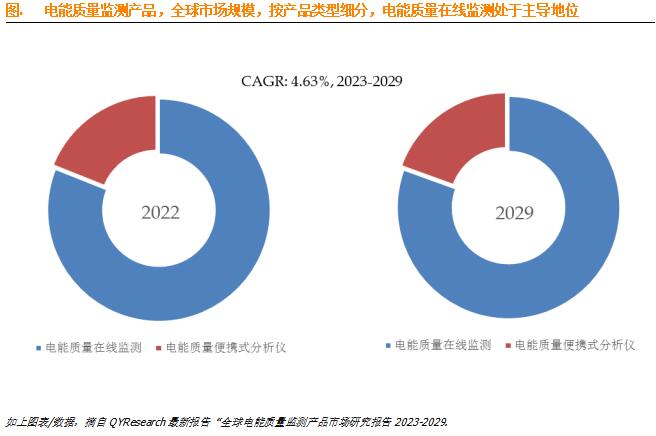

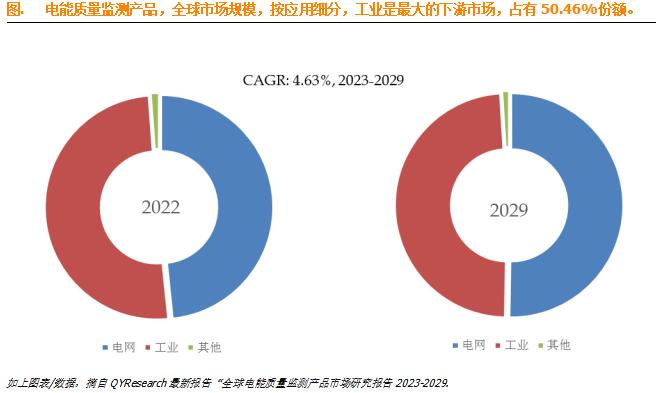

根据QY Research最新调研报告显示,预计2029年全球电能质量监测产品市场规模将达到4.81亿美元,未来几年年复合增长率CAGR为4.63%。

全球范围内,电能质量监测产品主要生产商包括Fluke Corporation (Fortive Corporation)、深圳市中电电力技术股份有限公司、Hioki E.E. Corporation、Siemens AG、南京灿能电力自动化股份有限公司等,其中前五大厂商占有大约38.25%的市场份额。目前,全球核心厂商主要分布在美国、中国、日本和欧洲。

就产品类型而言,目前电能质量在线监测是最主要的细分产品,占据大约81.04%的份额。

就产品应用而言,目前工业是最主要的需求来源,占据大约50.46%的份额。

主要驱动因素:

D1:推动电力系统向适应大规模高比例新能源方向演进。统筹高比例新能源发展和电力安全稳定运行,加快电力系统数字化升级和新型电力系统建设迭代发展,全面推动新型电力技术应用和运行模式创新,深化电力体制改革。电力系统数字化升级和新型电力系统建设,将产生电能质量产品市场需求。

D2:目前地铁、高铁等大量应用 UPS 电源、可控硅调光系统、大型 LED 设备需要高质量的电源,对供电连续性要求较高,对电压波动等各种问题非常敏感。随着我国城市轨道交通和铁路等建设力度的加大和建设进度的加快,这些设备的大量应用也使得应用于该领域的电能质量行业产品的需求稳步提升。

D3:随着冶金等高能耗类行业的快速发展,行业用电量持续增加,电能质量问题日益凸显。如果行业内企业大范围提高电能质量,以此提高电能的使用效率,将对节能减排起到非常重要的作用,也为电能质量行业带来了广阔的市场空间。

D4:新能源在并网过程中会对电力系统造成影响,对电能质量技术产生了新需求。这些需求表现在分布式电源的不确定性及网络的复杂性,这使电能质量监测和治理变得更加重要。全面优化电力系统的布局和设计,加强电力系统的智能化建设,及时加装电力监测和治理装置,以保证并网后的稳定运行,推动新能源发电行业的稳定、可持续发展。

全球的能源需求不断增长,这使得电能质量监测产品成为了必要的管理手段,以支持能源供应的安全性和可靠性。

D5:新型电力系统面临电能质量整体水平下降、优质供电难度大的严峻挑战。具体表现在电压质量问题更突出、波形质量的多样性和复杂问题,功率波形的理论与应用问题、全国统一电力市场下的供电可靠性和电能质量指标体系与质量成本问题。为更好应对挑战,需要对电能质量问题重新认识,概括为认知重构、技术重构和运行管理体系重构。在新型电力系统的征程中,一项不可或缺的重要任务就是加大力度完善新型电力系统电能质量领域技术体系与工程实践。

主要挑战因素:

C1:从供给端来看,目前电能质量监测行业处于成长期,市场竞争日益加剧。集中度较低,呈现规模小、分散的特点。随着竞争的加剧和智能电网、新能源的进一步发展,电能质量监测领域除了装置外还衍生出系统软件、技术服务等业务,生产厂商针对不同类型客户的产品或服务市场进一步细分,并逐步往电能质量治理方向延伸的产业特点开始显现。

C2:电能质量监测产品的技术门槛相对较高,涉及到电能质量测量、数据处理和分析等方面的专业知识。如果企业的技术水平不够,难以开发出满足市场需求的高质量产品。

C3:电能质量监测产品的研发和生产需要大量的资金投入,包括原材料采购、生产制造、研发试验、市场推广等环节。如果企业的资金实力不足,难以支撑起大规模的生产和销售。

C4:在某些地区,政府对电能质量监测产品的支持力度不够,缺乏相关的政策扶持和引导。这可能使得市场的发展缺乏足够的政策支持,难以形成规模化和产业化的发展格局。

本文作者可以追加内容哦 !