维亚生物是一个比较独特的公司,2021年的时候也是CXO板块的明星企业之一,被诸多资本热捧,但随着热潮褪去也被扔在角落。近期更是跌到了历史最低,市值不足15亿RMB。

走成这样,有市场对资产质量的担忧,也有对公司高管道德层面的担忧。本文也针对这两部分进行探讨。

1、资产质量

(1)干扰项

初看维亚的报表会觉得公司业绩波动很大,这背后有多重因素干扰,需要一一排除。这也是市面上很多泛泛而谈的文章所忽略的。

首先,前几年的并购属于蛇吞象,营收从7亿跃升至20亿+。期间的业务整合需要时间,对利润有多重干扰,但已经逐步修复,后文会细说。

其次,可转债因素。前几年发行的可转债,每年形成的利息费用属于会计层面的记账,并没有实际支出。而且股价的波动,会影响可转债估值,进而影响企业损益,这是过去几年净利润大盈大亏的主因。随着2023年年底债券兑付,不会再造成干扰。

再者,股权投资。公司将股权的公允价值变动计入了扣非利润范畴,导致每年一级市场的估值波动都会影响公司报表利润。这个在分析时也要意识到。

最后,外汇损益。这几年rmb对美金波动大,也会有相当的影响。

(2)CRO板块的质量

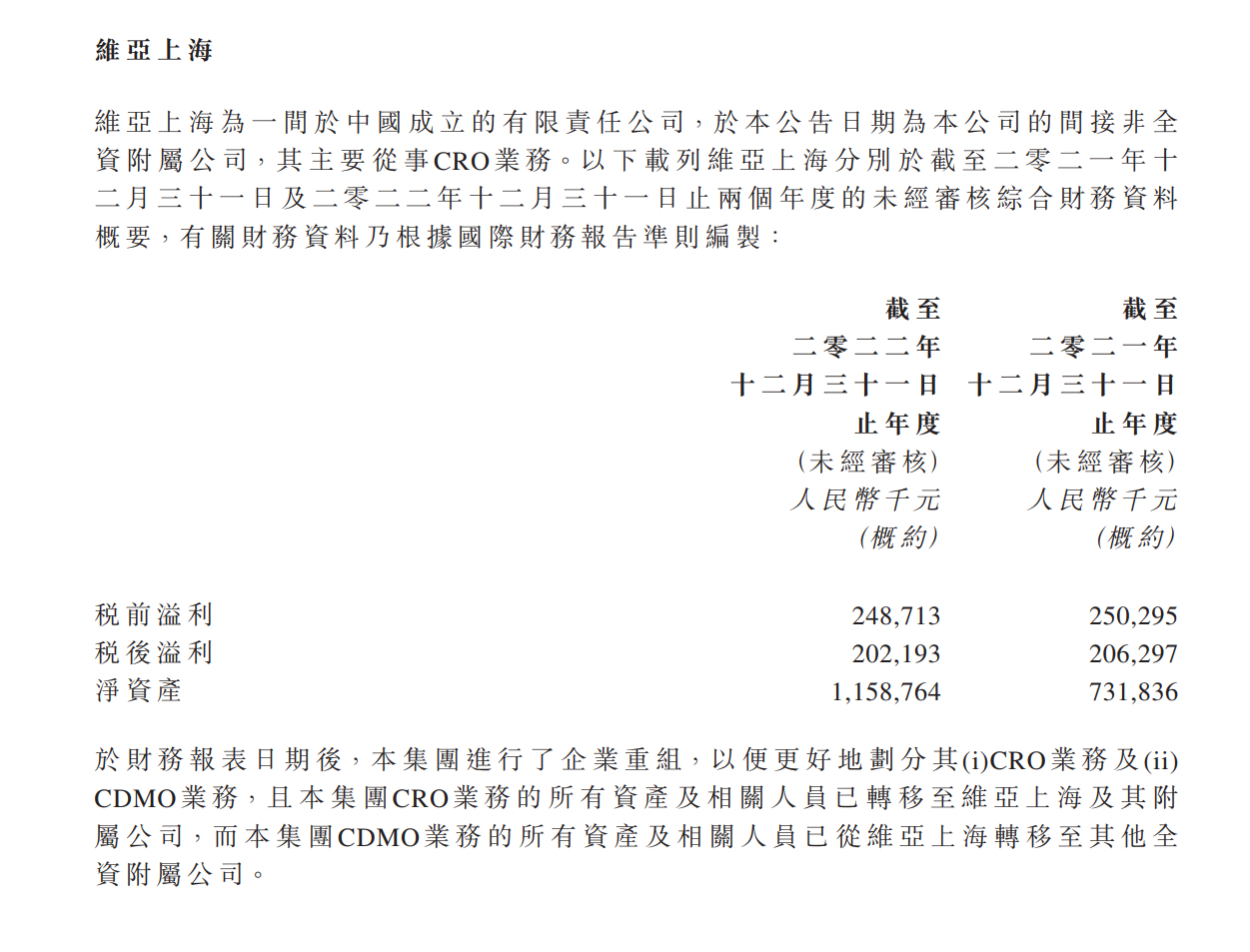

这块资产的价值,应该是最没有争议的,无论是淡马锡还是ICD,都是优先入股维亚上海。从报表上也能看出每年能赚2亿,估值且按最新的46亿来估。

(3)朗华板块的质量

这块是比较模糊的,因为并没有独立披露朗华的盈利情况,只有营收规模。但还是能大概估出来,主要来源是利润表的非控股股东权益。因为之前只收了朗华80%股权,留有20%在外。这20%股权在2023年已经购回。

不过2023H1和之前的报表还是能看出来。以2023H1为例,少数股东权益为0.12亿,也就是朗华本身年利润应该是0.12*2*5=1.2亿。

(4)摊销与商誉的问题

资产负债表上让人诟病的一点是巨大的商誉,由并购朗华时产生,有大概20亿,这部分是个隐患。不过目前朗华的盈利能力已经恢复,而商誉计算时采用的假设相对还算稳健,所以减值的概率并不大。

每年会有约4800万的摊销,来自并购的无形资产(客户关系),23年底净值大概是3亿,这部分不影响资产质量,但会影响估值,需要在估算时扣除。

(5)业绩的成长性

CXO的业绩最让人诟病的是持续性问题,也是个偏周期性行业。这两年行业遇到了逆风,一方面是海外美元与融资环境的紧缩,叠加新冠褪去,导致研发需求降低;另一方面国内集采对创新药造成一定冲击。不过今年以来,两者的负面影响在慢慢褪去。

2023下半年以来,美国的融资数据开始出现恢复,医药股走出明显的涨幅;国内的政策调整和释放出的预期也对行业心态起到稳定作用。所以,目前可以说CXO行业的低谷期开始向上修复。

反映到公司业绩上,欧美虽然货币紧缩,但2023H1也实实在在给维亚贡献了1.3亿的营收增量,反观国内业务却形成了拖累。所以下半年环境改善的话,经营情况应该会有更好的体现。

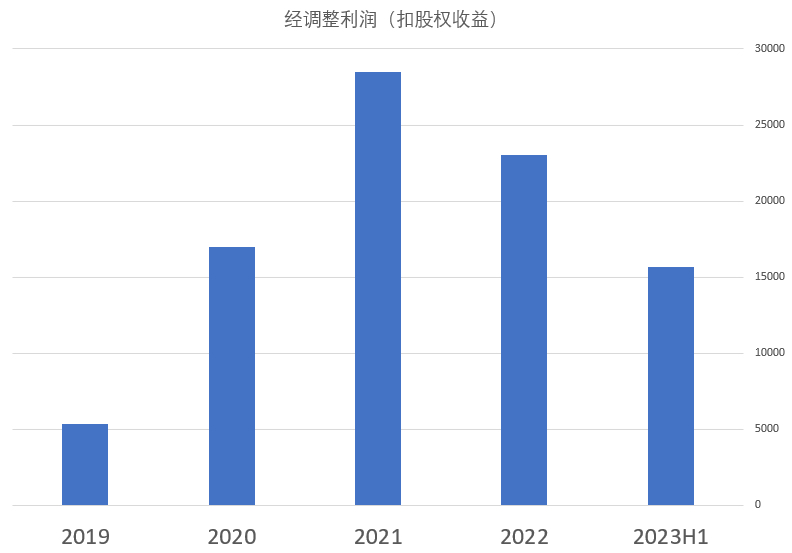

把维亚的经调整利润,扣除掉股权收益,才是业务经营情况的真正趋势。

可以看出2023年上半年已经超过1.5亿了,所以大概率核心利润在今年会创新高,说明公司已经提前走出低谷,达到21年周期顶峰时更高的水平。

(6)公司估值

结合前面几节,可以得出结论是:

公司两大核心目前归母年利润约为2.7亿,且已经走出周期低谷,跨过前期周期高点的位置。

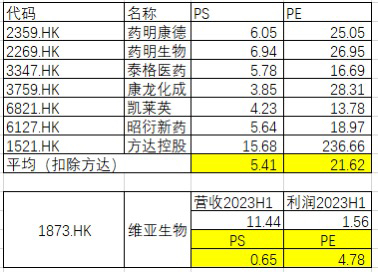

那应该参照多少倍给估值呢,从下表可知,跟同时期的其他港股CXO比起来,当前的估值是低到相当离谱的程度。

这个20倍的行业PE,已经是港股后的PE了。如果按20PE来算,不考虑一级股权对应的价值,也应该有50亿市值才对,也就是对应2.5块,可以说当前的股价是相当便宜。

导致当前走势的,已经不是基本面所能解释的了。

2、道德层面的担忧

(1)做空

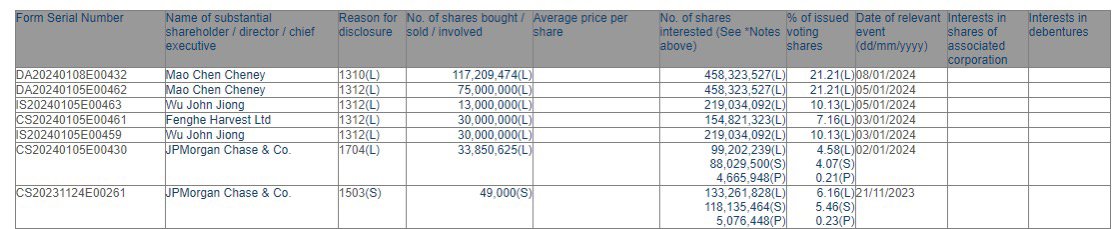

市场上一直有声音说毛晨家族和高管,通过出借股票给大摩做空,实现变相的减持。依据是港交所披露易2020年12月披露的信息。总计通过不同主体出借了1.18亿股。做市商大摩也因此列为需要披露的大股东。

根据披露易的最新公告,这些股票出借业务在2024年1月已经全部了结了。

毛晨这些高管有没有参与做空,答案大家自己想。我想说至少现在应该是没有做空力量了。

(2)假账可能性,投资人的背书与制衡

假账可能性并不能完全排除,但引入了淡马锡和ICD,基本可以认为是对审计质量做了背书。其次,投资机构入局董事会,也会让老板潜在的资本骚操作形成制衡。

淡马锡在港股的成本是2块钱,按理说会是流动性正常情况下的底部。朗华的高管也有在今年内以2块购买港股的不可撤销协议。

(3)私有化

私有化应该是目前市场对维亚最大的担忧了。不然无法解释为什么个股一直阴跌不止。但其中需要思考的是老板私有化的成本和收益。

并非所有便宜的资产都值得私有化,买是为了更好的卖。我们假定私有化后要回A股上市,那就面临着与回A股上市的CRO板块重叠的风险,合规上是过不去的。

首先需要做到的是分拆,实务上的分拆是把子公司的股份直接分配给母公司的股东,这样母子公司之间就不存在经营上的利益冲突。

最合理的方式,是老板抓紧私有化,然后在CRO上市前,就把股权分到老板自己手头。但是问题来了,前期为了拉到融资,答应投资人如果上市不成功需要回购,为了保证兑现承诺,维亚把CRO的全部股权都质押给了投资人,也就意味着,上市之前,老板是分不到这些股票的。

至于上市后再分拆,中间涉及到更多上市公司大股东转让的限制,明显吃力不讨好。

所以我觉得,私有化是不太可能的。

3、总结

维亚客观上讲是一个能产生现金流,自我造血的优质资产,手握几十家医药企业股权,业务上有协同效应,整个公司兼具成长性与爆发性。无论从绝对市值还是行业相对的角度,价格都非常的便宜。

但股市不单单是看基本面,市场信心、预期稳定也是价格向好的重要因素。公司目前股价不到1块,连淡马锡都腰斩亏损,导致市场对公司高层的道德有很深的顾虑,这中间存在一定的不确定性。

公司老板如果当下能宣布增持或回购,对于破除市场担忧会有很好的帮助。当然,如果有能力而不愿意,那就是另一回事了。

本文作者可以追加内容哦 !