摘 要

1、$国泰中证动漫游戏ETF联接C(OTCFUND|012729)$昨日反弹,基本收回前日失地。但整体板块依然处于低估状态,自6月下旬高点回撤超40%。消息面上,前日《网络游戏管理办法(草案征求意见稿)》停止征求意见,最新市场关于落地文件的预期都偏温和。某MR新品预售超预期,后续还有海外头部公司的其他MR新品上市,可能打开未来游戏的成长空间。随着国产游戏精品化 新业态放量(小游戏、云游戏、MR游戏、视频游戏等),后续游戏长期价值将更为突出。

2、昨日$国泰中证全指软件ETF联接C(OTCFUND|012637)$、$国泰中证全指通信设备ETF联接C(OTCFUND|007818)$、$国泰中证计算机主题ETF联接C(OTCFUND|010210)$均上涨,市场持续关注AI军备竞赛带来的投资机会和数据相关的产业政策。23Q4基金在计算机行业低配幅度扩大,重仓个股集中于AI算力与应用相关板块。从边际来看,数据要素、AIPC等板块持仓市值提升明显。近期,全球AI产业链技术进步、应用落地、生态重构等事件频发,AI技术和商业模式的继续发展可能为市场和行业提供新的投资热点。此外,政策方面,市场和机构投资者主要聚焦于数据相关政策可能带来的需求刺激,预计将在基础设施的构建和国产化、数据要素的运营与交易等领域带来投资机会。

正 文

一、大盘分析

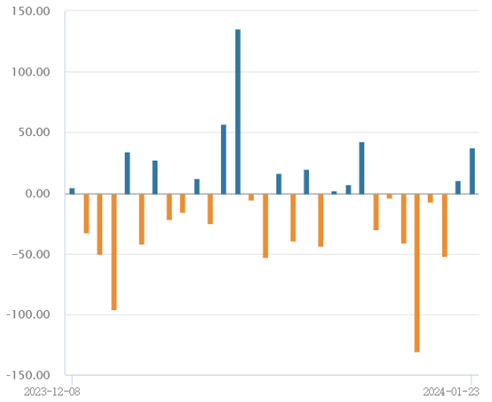

昨日大盘低开下探再创新低后开启日内反弹,午后沪指一度涨逾1%后回落,表现略强于双创指数。盘面上,下午盘AI阵营继续走俏;但跷跷板效应下新能源开始回落,指数出现回落疑虑下大金融续上火力,尾盘各大指数均略有回落。全天个股涨多跌少,情绪端回暖迹象较为显著,深中华A继续顶板,多只个股盘中上演或接近“地天板”。

截至昨日收盘,上证指数涨0.53%报2770.98点,最低探至2724点;深证成指涨1.38%,创业板指涨1.24%,北证50涨1.41%,万得微盘股指数跌1.94%,万得全A、万得双创双双收涨。A股全天成交7134.8亿元,环比缩量近千亿;北向资金净买入近38亿元。

二、游戏板块

游戏ETF联接C(012729)昨日反弹,基本收回前日失地。但整体板块依然处于低估状态,自6月下旬高点回撤超40%,已经回到2023年初水平。当时短视频游戏和AI赋能的估值还未完全注入板块,长期来看这些新增量价值都还在,短期行业中的泡沫已经基本出清,使得板块具备一定超跌反弹的动能。

消息面上,前日《网络游戏管理办法(草案征求意见稿)》停止征求意见,最新市场关于落地文件的预期都偏温和,预期一正式版管理办法暂且搁置推出;预期二落地文件或相对柔和,可能会有鼓励精品出海的议案。市场预期从悲观到反转,使得板块具有一定情绪修复的空间。

游戏板块的另一大看点是几天前某MR新品预售超预期。1月19日,3499美元售价的VisionPro预售5分钟内服务器就被挤爆,预售半小时实体店铺售罄。根据官方信息,初期还会提供超过250款AppleArcade游戏,AppleArcade上游戏种类丰富,部分国内公司已有游戏上线。该消费电子龙头公司的入局极大促进了开发者布局MR,后续还有其他全球知名公司的MR新品上市,内容及应用有望随硬件繁荣而繁荣。游戏娱乐功能作为MR设备的主功能之一,或会被MR重新定义,进而打开未来游戏的成长空间。

长期来看,龙头厂商游戏版号发放,业绩逐步兑现,2023年中国游戏市场实际销售收入首次突破3000亿关口,同比增长13.95%。AI 视频等AIGC工具的快速落地,AIGC正深入渗透进游戏开发各环节,超六成头部国内游戏企业明确AIGC布局。小游戏品类逐渐向中重度扩展,商业化能力不断提升,预计2023年市场规模超200亿。随着国产游戏精品化 新业态放量(小游戏、云游戏、MR游戏、视频游戏等),后续长期价值将更为突出,或可持续关注游戏ETF联接C(012729)。

三、TMT板块

软件ETF联接C(012637)、通信ETF联接C(007818)、计算机ETF联接C(010210)均上涨,市场持续关注AI军备竞赛带来的投资机会和数据相关的产业政策。

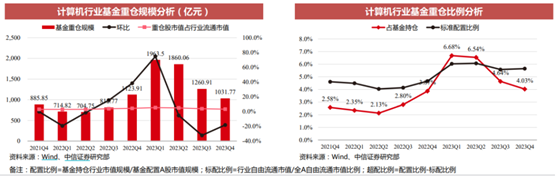

据某头部券商统计,基金23Q4在计算机行业低配幅度扩大,重仓规模占基金重仓股总规模4.03%,环比下降0.61pct,占行业流通市值的3.29%,环比下降0.57pct。其中,云服务和软件板块占比分别提升4.04pct和1.43pct,重仓个股集中于AI算力与应用相关板块。此外,某券商分析师称,从边际来看,数据要素、AIPC等板块持仓市值提升明显。

近期,全球AI产业链技术进步、应用落地、生态重构等事件频发,包括但不限于Copilot Pro,MR头显Vision Pro大卖,大语言模型Llama3水平或将达到GPT4,Harmony OS NEXT与安卓切割等。在AI军备竞赛的持续催化下,“造轮子”的某龙头半导体制造公司在其23Q4财报电话会议中称,公司先进封装产能处于供不应求状态,未来几年的销售额CAGR有望达到15-20%。AI技术和商业模式的继续发展可能为市场和计算机行业提供新的投资热点。

此外,政策方面,市场和机构投资者主要聚焦于数据相关政策可能带来的需求刺激。自22年底发布“数据二十条”以来,23年国家数据局挂牌成立,多部委及地方推出了数据要素的激励政策和管理办法,24年至今持续加码,在公共数据、数据和算力基础设施、数据应用等方面稳步推进。预计将在基础设施的构建和国产化、数据要素的运营与交易等领域带来投资机会。

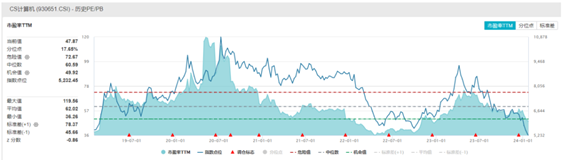

估值方面,中证计算机主题指数当前的市盈率(TTM)为47.87x,位于5年来17.65%分位,具有一定的安全边际。感兴趣的投资者或可持续关注软件ETF联接C(012637)、通信ETF联接C(007818)、计算机ETF联接C(010210)未来的投资机会。

#浦东新区利好发酵,上海本地股爆发##美国50ETF三连板!溢价率超30%##氢能源产业链迎来黄金发展期#

本文作者可以追加内容哦 !