一、热点事件

1月9日,据工程机械工业协会统计,2023年12月销售各类挖掘机16698台,同比下降1.01%,其中国内7625台,同比增长24%,结束了连续12个月的负增长,挖机内销单月增速数据首度由负转正。

考虑到宏观经济政策效果显现存在的滞后性,当前基础建设和相关产业正处于需求底部;后续随着政策的托底效应,基础建设和相关行业有望得到边际修复,建议关注基建50ETF(159635)及其联接基金(017683/017684)的投资机会。

二、热门解读

23年12月的挖机内销单月增速数据为近一年首次转正,从短期看政策刺激下加速基建实物量形成,开工小时数等指标已出现好转,新增需求有望回暖,且当前基建投入力度和对实体工作量的刺激更加确定,政策面上更加积极。

中央层面会议强调2024年经济工作要“稳中求进、以进促稳、先立后破”,强化宏观政策跨周期和逆周期调节,基建投资有望成为2024年稳增长的重要发力点。资金方面,稳增长政策背景下预计2024年中央财政支出力度有望加大,万亿特别国债的下达进一步增加基建资金规模,预计2024年基建投资增速水平稳健。

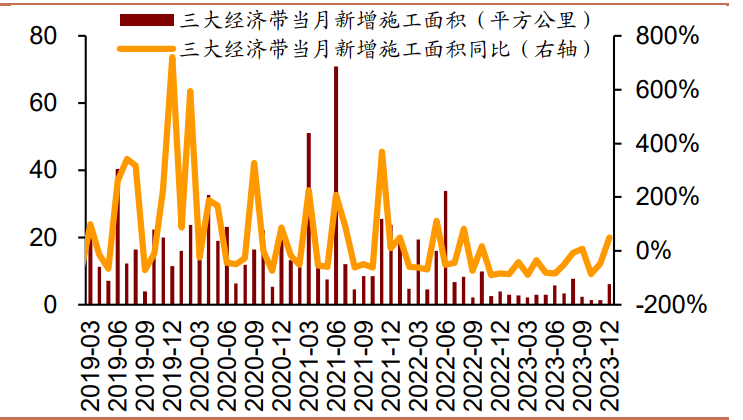

基础建设增量显著提升、存量边际改善。卫星建筑数据显示,我国三大经济带12月新增施工面积同、环比增速均显著提升,新增主体建造施工面积同比小幅增长,正在施工面积同比降幅自23年8月以来首次收窄。具体来看:当月新增施工面积:12月京津冀、长三角、珠三角新增施工面积总量同比+51.0%,环比+365.2%,其中:京津冀地区同比增加1.1平方公里,环比+40.7%;长三角地区同比+182.8%,环比+976.6%,贡献最大;珠三角地区12月没有新增。当月正在施工面积:12月三大核心经济区域正在施工面积总量同比-3.9%,23年8月以来首次降幅收窄。其中:京津冀地区同比-5.4%,环比-0.4%;长三角地区同比-3.3%,环比+0.3%;珠三角地区同比-4.1%,环比-0.5%。当月新增主体建造施工面积:12月三大核心经济区域当月新增的主体建造施工面积同比+5.3%,环比-29.7%。其中:京津冀地区同比-3.6%,环比36.8%;长三角地区同比-1.9%,环比-18.3%;珠三角地区同比+82.0%,环比-34.6%。当月新增封顶完工面积:12月三大核心经济区域当月新增封顶完工的面积同比-15.3%,环比-16.8%。京津冀地区同比-15.8%,环比-14.6%;长三角地区同比-16.6%,环比-29.3%;珠三角地区同比-11.0%,环比+36.1%。

地产周期企稳,基建投资有望发力。目前来看,地产周期已经逐渐企稳,2023Q4增发的万亿国债也有望于近期落地为实物工作量,带动基建需求扩张。预计2023年全年基建投资完成额约为22.7万亿元,同增7.7%。2023年1-11月基建投资完成额合计20.5万亿元,同增8.0%;其中11月当月基建投资完成额为2.1万亿元,同增5.4%。假设12月基建投资完成额同比增长5%,则预计2023年基建投资规模为22.7万亿元,同增7.7%。预计2024年国家预算内资金、国内贷款、自筹资金、外资和其他资金有望为基建投资提供的资金总额约为23.8万亿元,较2023年增幅约为4.8%。

图表:三大经济带新增施工面积

资料来源:Wind,招商证券

三、未来展望

当前万亿特别国债中大部分已经落实到项目,在2024年基建投资资金预计较为充足的情况下,基建实物工作量的落地更为重要。伴随财政政策带来的基建增量提升,相关板块有望迎来政策驱动和基本面持续改善,当前板块处于低估值区间,投资价值凸显,关注基建50ETF(159635)及其联接基金(017683/017684)的投资机会。

$华夏中证基建ETF发起式联接A(OTCFUND|017683)$

$华夏中证基建ETF发起式联接C(OTCFUND|017684)$

$基建50ETF(SZ159635)$

相关产品:

1、基建50ETF(159635)及其联接基金(017683/017684):专注于基建产业链投资机会的ETF产品,其追踪中证基建指数(指数代码:930608.CSI),有望受益于基建景气度提升带来的投资机会。

对比市场上已有的基建主题ETF产品,基建50ETF具有以下优势:

(1)长期收益更高

对比基建工程指数,中证基建指数历史长期收益更高,截至2024年1月11日,中证基建指数基日以来累计收益率588.97%,同期基建工程指数累计收益率为235.50%。

(2)行业覆盖更全面

中证基建指数行业覆盖更全面。按申万一级行业分类,中证基建指数成分股分布于建筑装饰、机械设备和房地产等行业,基建工程指数成分股分布于建装装饰、建筑材料和房地产等行业。其中,基建工程指数成分股中,建筑装饰占比超90%,不涉及机械设备行业;而中证基建指数建筑装饰行业占比71%,机械设备占比24%,其中多家公司从事工程机械,是基建受益的重点领域,行业覆盖更为全面。

数据来源:光大证券、招商证券、中银证券、Wind,时间截至2024年1月11日。基建50ETF(159635)及其联接基金(017683/017684)风险等级为R4(中高风险),其追踪中证基建指数2019-2023年完整年度业绩为:8%、5.18%、16.78%、-17.14%、-4.81%,指数历史业绩不预示基金产品未来表现。以上基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

本文作者可以追加内容哦 !