导读

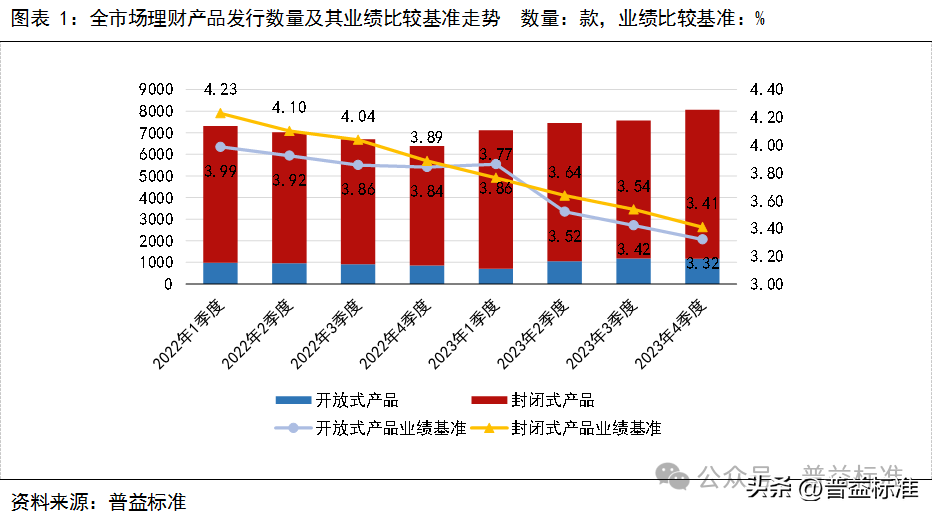

普益标准监测数据显示,2023年4季度全市场共新发了8057款理财产品,环比增加487款,其中1168款为开放式产品,其平均业绩比较基准为3.32%;6889款为封闭式产品,其平均业绩比较基准为3.41%。

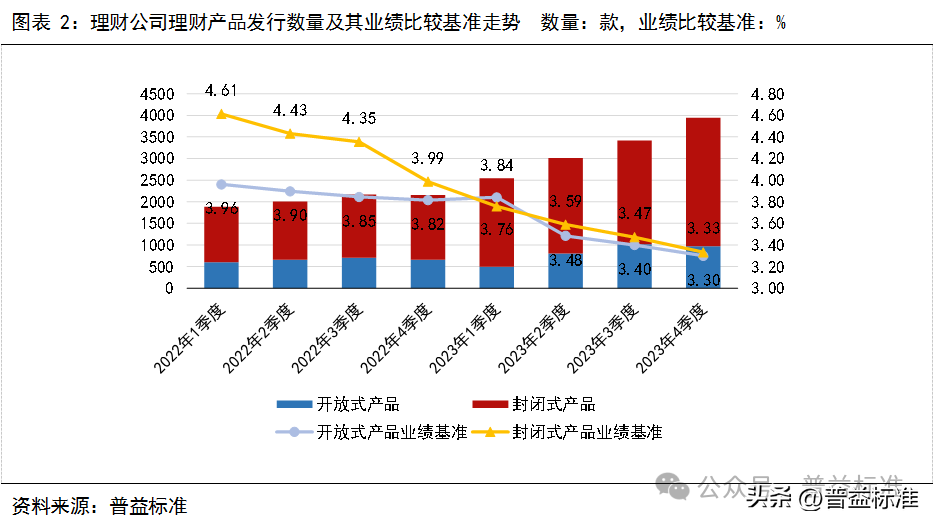

2023年4季度理财公司新发3943款理财产品,环比增加527款,占全市场理财产品发行量的48.94%。

2023年4季度全市场共有15172款理财产品在售,环比增加779款,其中7719款为理财公司产品,占比50.88%。

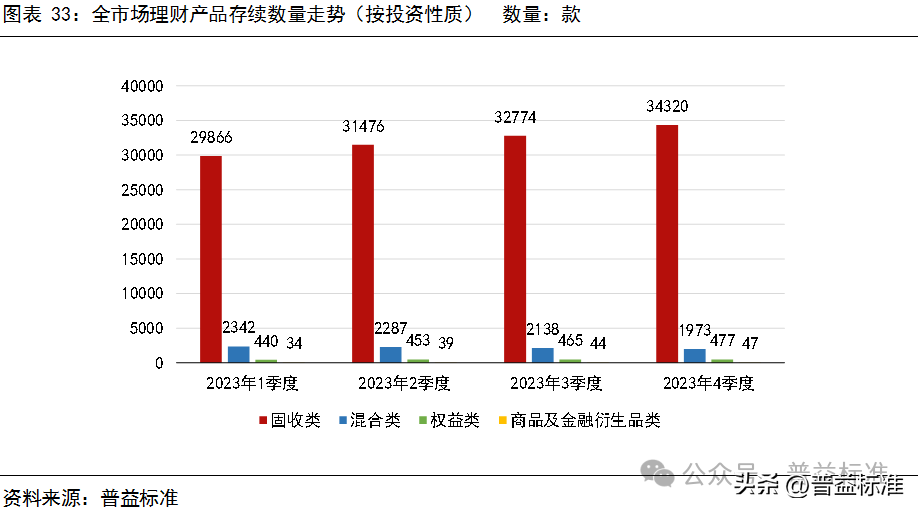

截至2023年4季度末,全市场存续理财产品共37593款,环比增加1390款,其中13508款为开放式产品,24085款为封闭式产品。从投资性质来看,固收类产品最多,共有34320款,环比增加1546款。

截至2023年4季度末,理财公司存续理财产品18586款,环比增加1582款,占全市场存续理财产品的49.44%。理财公司存续开放式固收类理财产品(不含现金管理类产品)的近1个月年化收益率的平均水平为2.36%,环比上涨0.12个百分点。

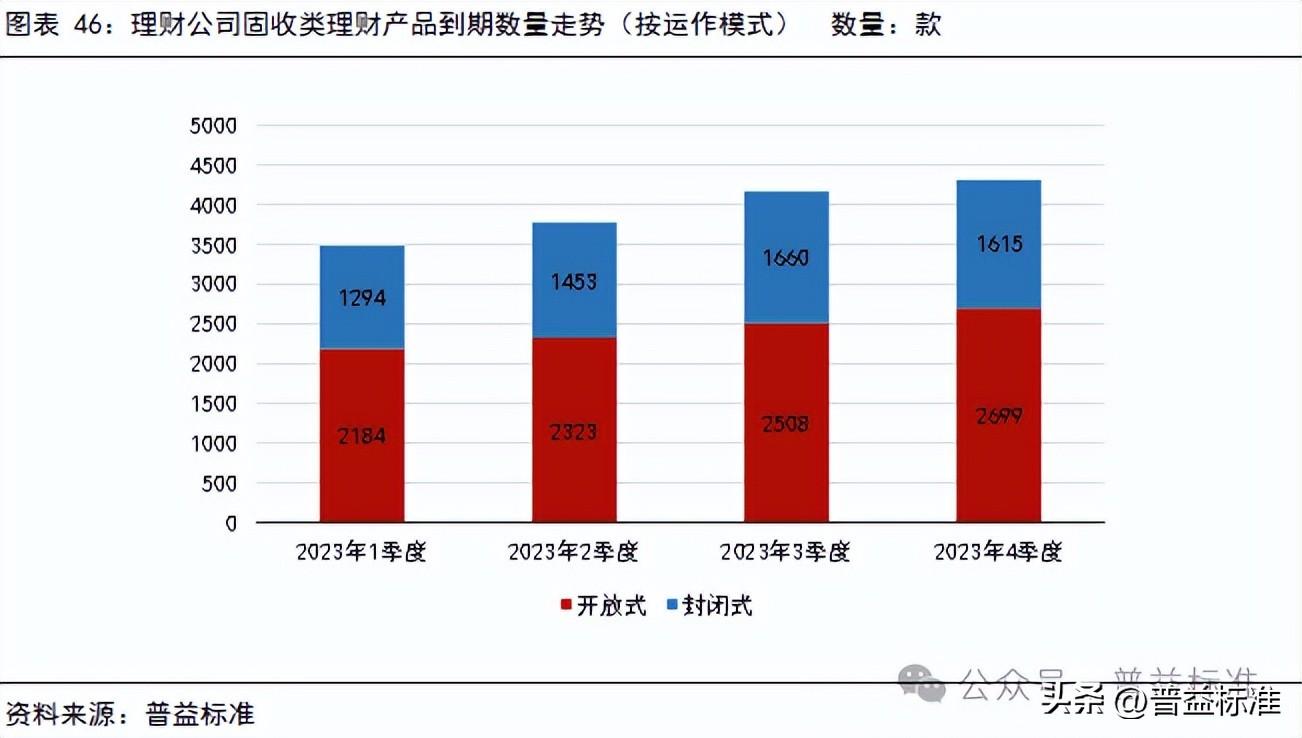

2023年4季度全市场共有10968款理财产品到期,环比增加477款,其中5036款为开放式产品,5932款为封闭式产品。从投资性质来看,固收类产品最多,共有10320款,环比增加453款。

2023年4季度理财公司共有4838款理财产品到期,环比增加179款,占全市场到期理财产品的44.11%。理财公司到期开放式固收类理财产品的平均兑付收益率(年化)为2.48%,环比下跌0.24个百分点,落后其平均业绩比较基准1.03个百分点。

产品发行量整体呈持续增长趋势,2023年理财产品主打“低波稳健”策略。产品区间收益环比下跌,现管产品特性使然,故收益波动幅度相对较小。存款降息或使其与理财间的“跷跷板”效应显现,一定程度发生存款“搬家”现象。

(可点击图片放大查看)

统计说明:

除另有说明外,本报告所有统计结果均不包含非净值型产品、结构性产品以及外币产品。

按产品登记编码统计产品数量。开放式产品在统计期内存在多个符合统计条件的子周期时,仅被统计一次;分份额产品在统计期内存在多个符合统计条件的子份额时,仅被统计一次。此统计口径下,若理财产品在统计期内新增一个或多个子份额,将会被记为一款新发产品而被统计一次。

平均业绩比较基准和平均收益率均为算术平均值。计算平均业绩比较基准时,仅对单一数值型或区间数值型的业绩比较基准作算术平均;计算平均收益率时,未具体区分各机构披露的净值数据是否已扣除超额报酬或浮动管理费;为贴合市场真实情况,开放式产品在统计期内存在多个符合统计条件的子周期时,符合条件的各子周期数据均参与计算;分份额产品在统计期内存在多个符合统计条件的子份额时,符合条件的各子份额数据均参与计算。

此外,统计结果与往期报告差异系后期补充产品数据或调整统计口径所致,请以最新日期报告为准。

风险提示:数据统计存在误差,仅供参考。

一、理财产品新发情况

(一)新发理财产品简况

普益标准监测数据显示,普益标准监测数据显示,2023年4季度全市场共新发了8057款理财产品,环比增加487款,其中1168款为开放式产品,其平均业绩比较基准为3.32%,环比下跌0.10个百分点;6889款为封闭式产品,其平均业绩比较基准为3.41%,环比下跌0.13个百分点。

2023年4季度理财公司新发3943款理财产品,环比增加527款,占全市场理财产品发行量的48.94%,其中969款为开放式产品,其平均业绩比较基准为3.30%,环比下跌0.10个百分点;2974款为封闭式产品,其平均业绩比较基准为3.33%,环比下跌0.14个百分点。

(二)开放式理财产品新发情况

1、全市场视野

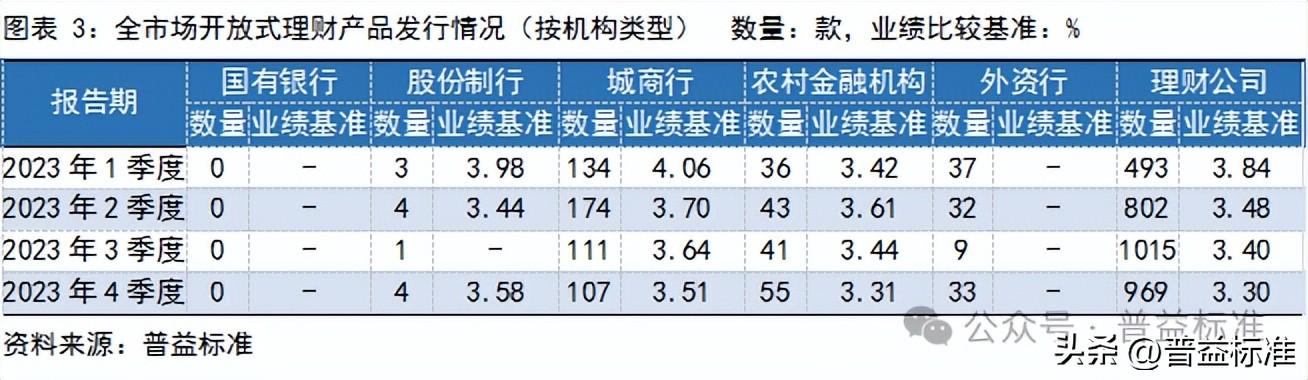

2023年4季度全市场共新发开放式理财产品1168款,环比减少9款,在当季全市场新发理财产品中占比14.50%,其平均业绩比较基准为3.32%,环比下跌0.10个百分点。

从机构类型来看,理财公司发行数量最多,共发行了969款,占比达82.96%。此外,城商行的发行数量也占有较大比重。业绩比较基准方面,股份制银行产品的平均业绩比较基准较高,达3.58%;理财公司产品的平均业绩比较基准较低,为3.30%,环比下跌0.10个百分点。

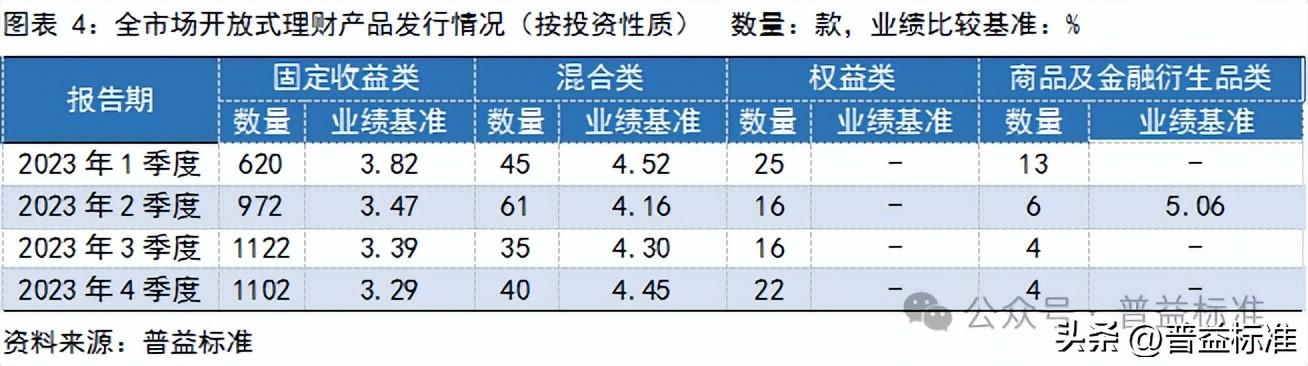

从投资性质来看,固收类产品最多,共有1102款,环比减少20款;混合类产品次之,共有40款,环比增加5款;权益类、商品及金融衍生品类产品相对较少,合计仅有26款。业绩比较基准方面,混合类产品的平均业绩比较基准较高,达4.45%,环比上涨0.15个百分点;固收类产品的平均业绩比较基准较低,为3.29%,环比下跌0.10个百分点。

从风险等级来看,R2级产品最多,共有657款,环比减少63款;R1级产品次之,共有413款,环比增加61款;R3级、R4级、R5级产品相对较少,合计仅有98款。业绩比较基准方面,R4级产品的平均业绩比较基准较高,达5.73%;R1级产品的平均业绩比较基准较低,为2.75%,环比上涨0.01个百分点。

2、理财公司视野

2023年4季度理财公司共新发开放式理财产品969款,环比减少46款,在当季全市场新发开放式理财产品中占比82.96%,其平均业绩比较基准为3.30%,环比下跌0.10个百分点。

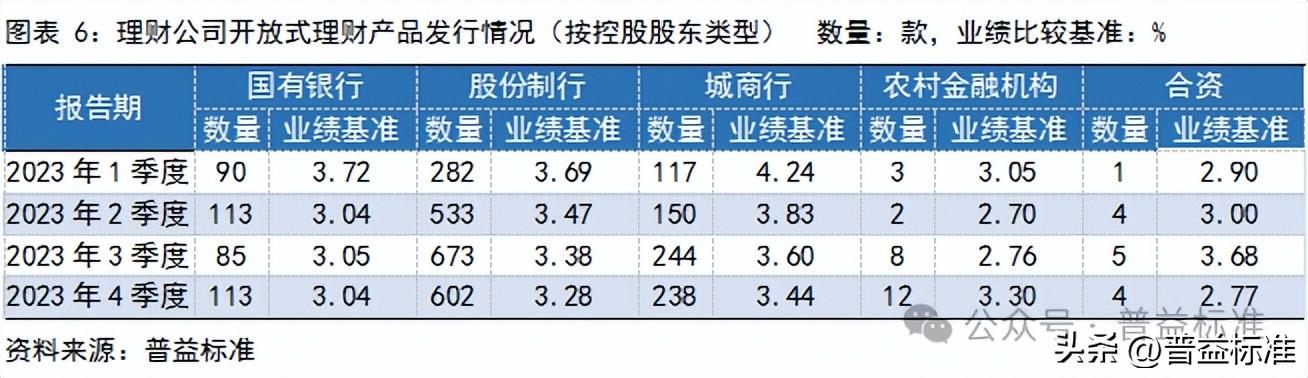

从控股股东类型来看,股份制银行理财子公司发行数量最多,共发行了602款,占比达62.13%。此外,城商行理财子公司的发行数量也占有较大比重。业绩比较基准方面,城商行理财子公司产品的平均业绩比较基准较高,达3.44%,环比下跌0.16个百分点;合资理财公司产品的平均业绩比较基准较低,为2.77%,环比下跌0.91个百分点。

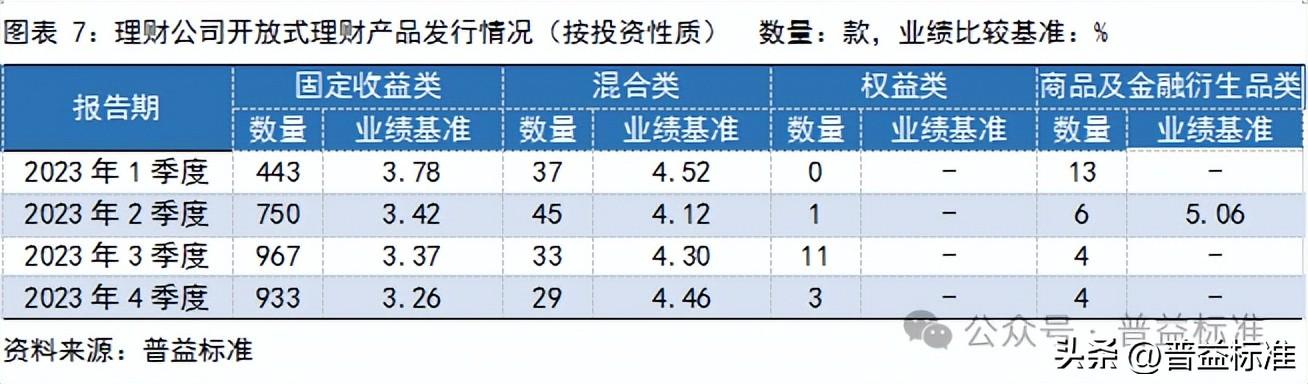

从投资性质来看,固收类产品最多,共有933款,环比减少34款;混合类产品次之,共有29款,环比减少4款;商品及金融衍生品类、权益类产品相对较少,合计仅有7款。业绩比较基准方面,混合类产品的平均业绩比较基准较高,达4.46%,环比上涨0.16个百分点;固收类产品的平均业绩比较基准较低,为3.26%,环比下跌0.10个百分点。

从风险等级来看,R2级产品最多,共有496款,环比减少90款;R1级产品次之,共有406款,环比增加63款;R3级、R5级、R4级产品相对较少,合计仅有67款。业绩比较基准方面,R4级产品的平均业绩比较基准较高,达5.73%;R1级产品的平均业绩比较基准较低,为2.70%,环比下跌0.02个百分点。

(三)封闭式理财产品新发情况

1、全市场视野

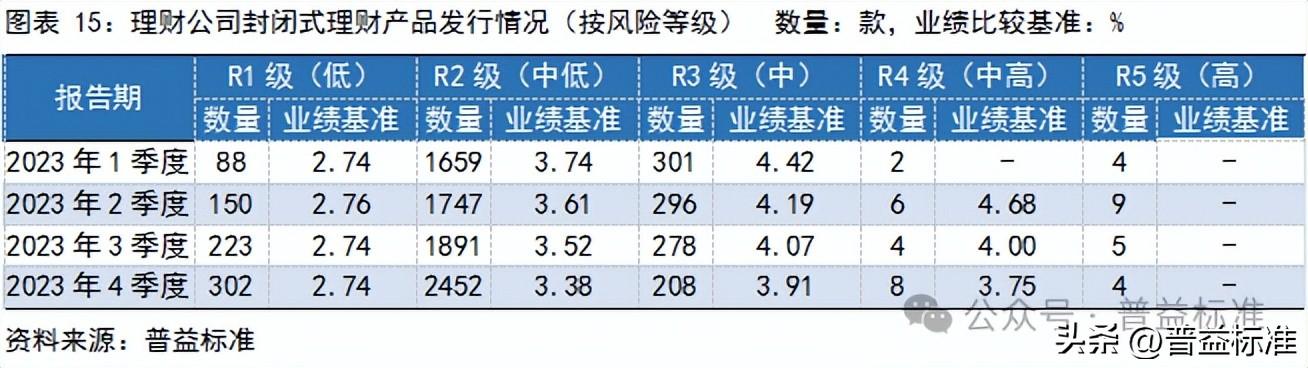

2023年4季度全市场共新发封闭式理财产品6889款,环比增加496款,在当季全市场新发理财产品中占比85.50%,其平均业绩比较基准为3.41%,环比下跌0.13个百分点。

从机构类型来看,理财公司发行数量最多,共发行了2974款,占比达43.17%。此外,农村金融机构的发行数量也占有较大比重。业绩比较基准方面,城商行产品的平均业绩比较基准较高,达3.67%,环比下跌0.04个百分点;外资行产品的平均业绩比较基准较低,为2.90%,环比下跌0.05个百分点。

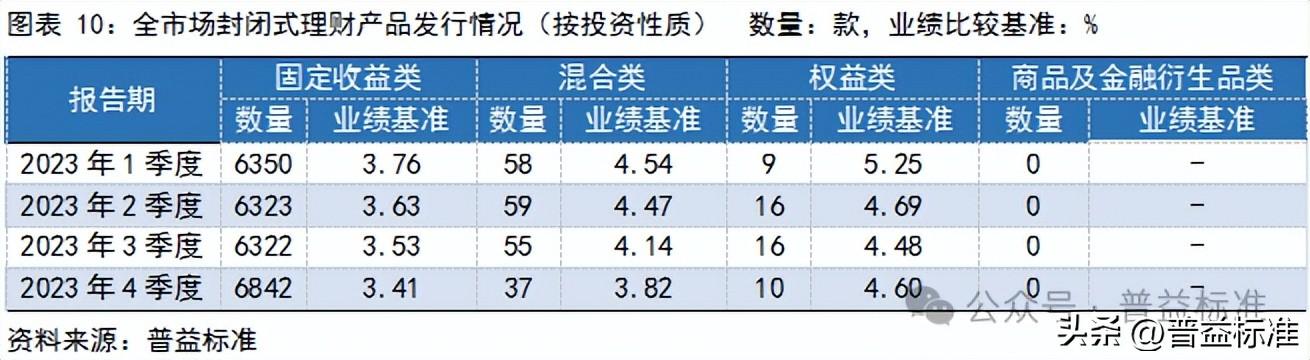

从投资性质来看,固收类产品最多,共有6842款,环比增加520款;混合类产品次之,共有37款,环比减少18款;权益类、商品及金融衍生品类产品相对较少,合计仅有10款。业绩比较基准方面,权益类产品的平均业绩比较基准较高,达4.60%,环比上涨0.13个百分点;固收类产品的平均业绩比较基准较低,为3.41%,环比下跌0.13个百分点。

从风险等级来看,R2级产品最多,共有6135款,环比增加406款;R3级产品次之,共有388款,环比减少28款;R1级、R4级、R5级产品相对较少,合计仅有366款。业绩比较基准方面,R3级产品的平均业绩比较基准较高,达4.03%,环比下跌0.09个百分点;R1级产品的平均业绩比较基准较低,为2.74%,环比下跌0.01个百分点。

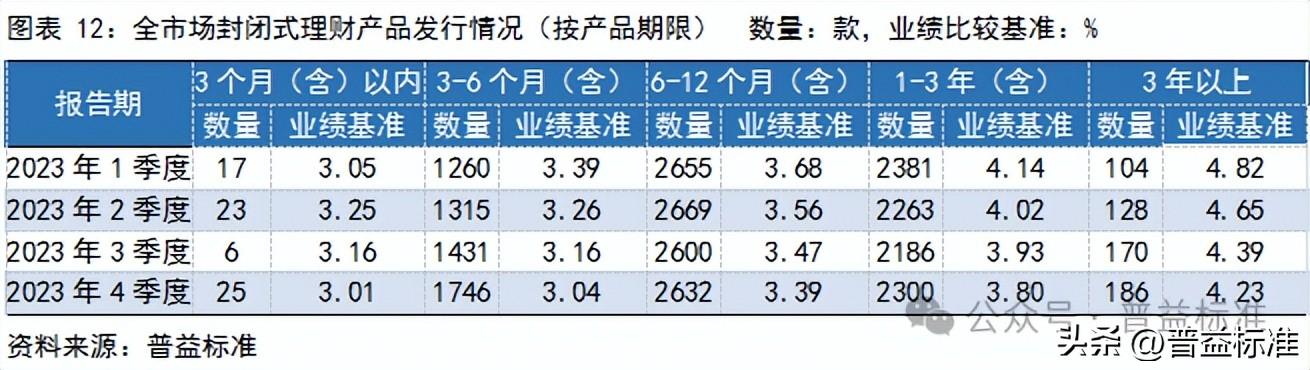

从产品期限来看,6-12个月(含)期限产品最多,共有2632款,环比增加32款;1-3年(含)期限产品次之,共有2300款,环比增加114款;其余期限产品相对较少,合计仅有1957款。业绩比较基准方面,3年以上期限产品的平均业绩比较基准较高,达4.23%,环比下跌0.16个百分点;3个月(含)以内期限产品的平均业绩比较基准较低,为3.01%,环比下跌0.15个百分点。

2、理财公司视野

2023年4季度理财公司共新发封闭式理财产品2974款,环比增加573款,在当季全市场新发封闭式理财产品中占比43.17%,其平均业绩比较基准为3.33%,环比下跌0.14个百分点。

从控股股东类型来看,股份制银行理财子公司发行数量最多,共发行了1343款,占比达45.16%。此外,国有银行理财子公司的发行数量也占有较大比重。业绩比较基准方面,城商行理财子公司产品的平均业绩比较基准较高,达3.54%,环比下跌0.23个百分点;国有银行理财子公司产品的平均业绩比较基准较低,为3.11%,环比下跌0.14个百分点。

从投资性质来看,固收类产品最多,共有2948款,环比增加588款;混合类产品次之,共有16款,环比减少9款;权益类、商品及金融衍生品类产品相对较少,合计仅有10款。业绩比较基准方面,权益类产品的平均业绩比较基准较高,达4.60%,环比上涨0.13个百分点;固收类产品的平均业绩比较基准较低,为3.33%,环比下跌0.14个百分点。

从风险等级来看,R2级产品最多,共有2452款,环比增加561款;R1级产品次之,共有302款,环比增加79款;R3级、R4级、R5级产品相对较少,合计仅有220款。业绩比较基准方面,R3级产品的平均业绩比较基准较高,达3.91%,环比下跌0.16个百分点;R1级产品的平均业绩比较基准较低,为2.74%,环比上涨0.01个百分点。

从产品期限来看,1-3年(含)期限产品最多,共有1283款,环比增加109款;3-6个月(含)期限产品次之,共有832款,环比增加347款;其余期限产品相对较少,合计仅有859款。业绩比较基准方面,3年以上期限产品的平均业绩比较基准较高,达3.94%,环比下跌0.37个百分点;3个月(含)以内期限产品的平均业绩比较基准较低,为2.80%。

二、理财产品在售情况

(一)在售理财产品简况

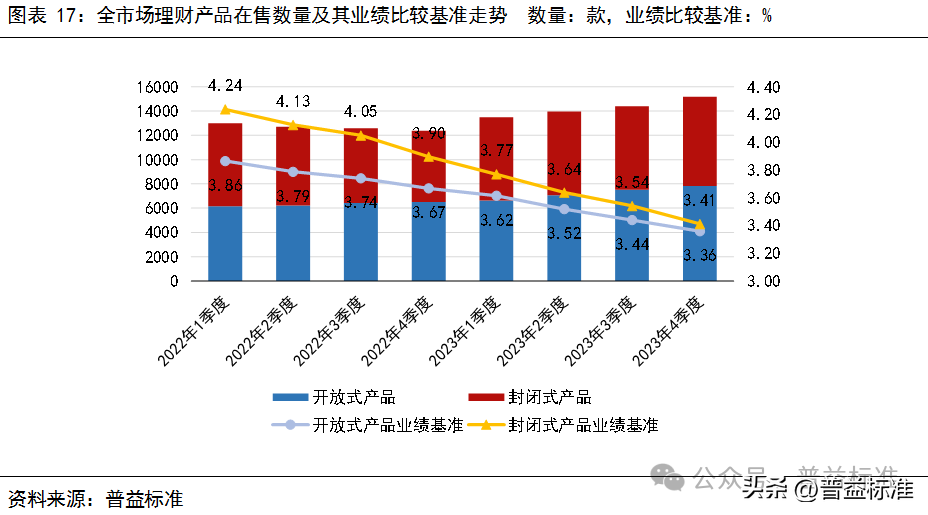

普益标准监测数据显示,2023年4季度全市场共有15172款理财产品在售,环比增加779款,其中7816款为开放式产品,其平均业绩比较基准为3.36%,环比下跌0.08个百分点;7356款为封闭式产品,其平均业绩比较基准为3.41%,环比下跌0.13个百分点。

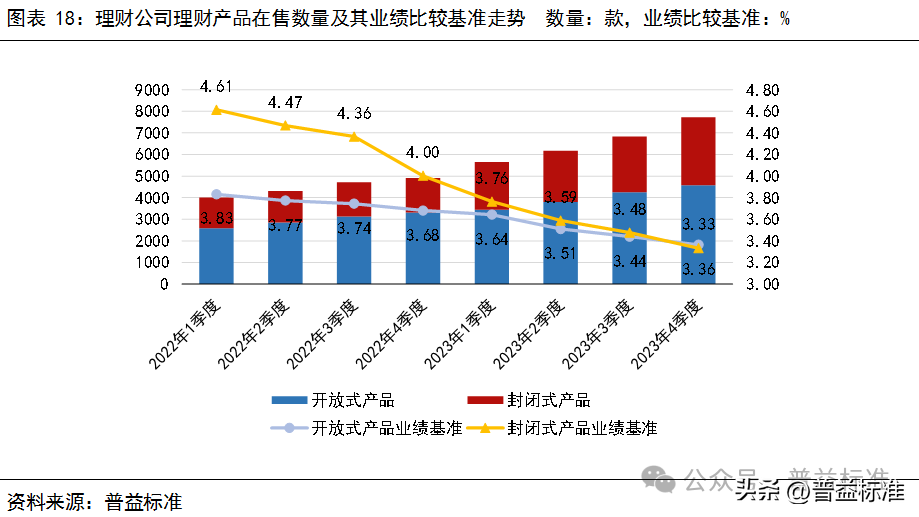

2023年4季度理财公司有7719款理财产品在售,环比增加879款,占全市场理财产品在售量的50.88%,其中4572款为开放式产品,其平均业绩比较基准为3.36%,环比下跌0.08个百分点;3147款为封闭式产品,其平均业绩比较基准为3.33%,环比下跌0.14个百分点。

(二)开放式理财产品在售情况

1、全市场视野

2023年4季度全市场共有7816款开放式理财产品在售,环比增加298款,在当季全市场在售理财产品中占比51.52%,其平均业绩比较基准为3.36%,环比下跌0.08个百分点。

从机构类型来看,理财公司在售数量最多,共有4572款,占比达58.50%。此外,城商行的在售数量也占有较大比重。业绩比较基准方面,城商行产品的平均业绩比较基准较高,达3.44%,环比下跌0.08个百分点;国有银行产品的平均业绩比较基准较低,为2.15%,环比下跌0.18个百分点。

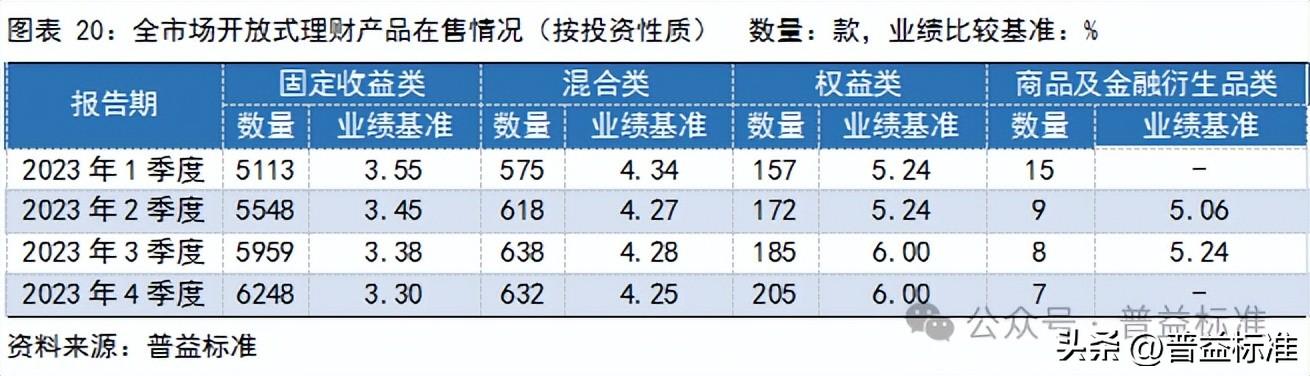

从投资性质来看,固收类产品最多,共有6248款,环比增加289款;混合类产品次之,共有632款,环比减少6款;权益类、商品及金融衍生品类产品相对较少,合计仅有212款。业绩比较基准方面,权益类产品的平均业绩比较基准较高,达6.00%,环比持平;固收类产品的平均业绩比较基准较低,为3.30%,环比下跌0.08个百分点。

从风险等级来看,R2级产品最多,共有4760款,环比增加137款;R3级产品次之,共有1478款,环比减少39款;R1级、R4级、R5级产品相对较少,合计仅有1579款。业绩比较基准方面,R4级产品的平均业绩比较基准较高,达5.93%,环比下跌0.28个百分点;R1级产品的平均业绩比较基准较低,为2.59%,环比上涨0.06个百分点。

2、理财公司视野

2023年4季度理财公司共有4572款开放式理财产品在售,环比增加316款,在当季全市场在售开放式理财产品中占比58.50%,其平均业绩比较基准为3.36%,环比下跌0.08个百分点。

从控股股东类型来看,股份制银行理财子公司在售数量最多,共有2322款,占比达50.79%。此外,国有银行理财子公司的在售数量也占有较大比重。业绩比较基准方面,城商行理财子公司产品的平均业绩比较基准较高,达3.50%,环比下跌0.13个百分点;股份制银行理财子公司产品的平均业绩比较基准较低,为3.30%,环比下跌0.08个百分点。

从投资性质来看,固收类产品最多,共有4045款,环比增加320款;混合类产品次之,共有490款,环比减少5款;权益类、商品及金融衍生品类产品相对较少,合计仅有37款。业绩比较基准方面,权益类产品的平均业绩比较基准较高,达6.00%,环比持平;固收类产品的平均业绩比较基准较低,为3.27%,环比下跌0.07个百分点。

从风险等级来看,R2级产品最多,共有2705款,环比增加157款;R3级产品次之,共有965款,环比减少23款;R1级、R4级、R5级产品相对较少,合计仅有903款。业绩比较基准方面,R4级产品的平均业绩比较基准较高,达5.93%,环比下跌0.28个百分点;R1级产品的平均业绩比较基准较低,为2.51%,环比上涨0.07个百分点。

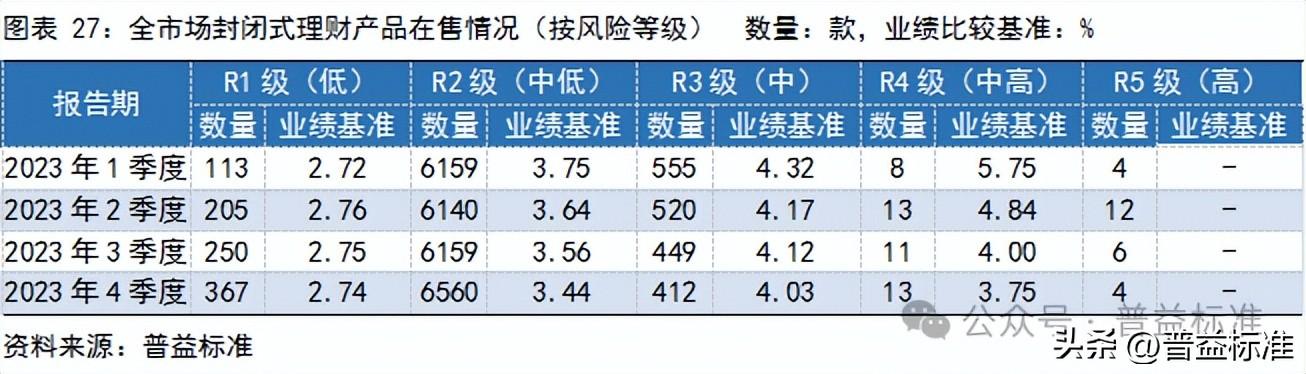

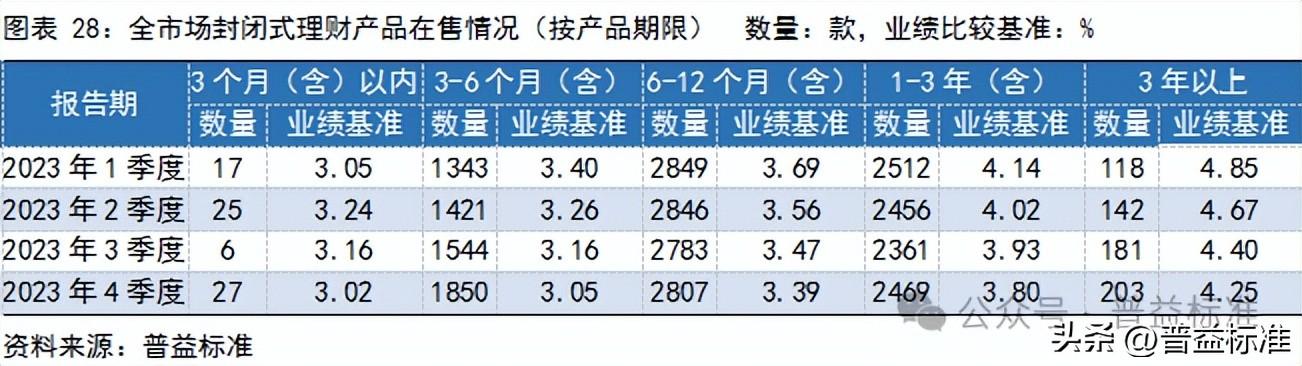

(三)封闭式理财产品在售情况

1、全市场视野

2023年4季度全市场共有7356款封闭式理财产品在售,环比增加481款,在当季全市场在售理财产品中占比48.48%,其平均业绩比较基准为3.41%,环比下跌0.13个百分点。

从机构类型来看,理财公司在售数量最多,共有3147款,占比达42.78%。此外,城商行的在售数量也占有较大比重。业绩比较基准方面,城商行产品的平均业绩比较基准较高,达3.68%,环比下跌0.04个百分点;外资行产品的平均业绩比较基准较低,为2.90%,环比下跌0.05个百分点。

从投资性质来看,固收类产品最多,共有7308款,环比增加508款;混合类产品次之,共有38款,环比减少20款;权益类、商品及金融衍生品类产品相对较少,合计仅有10款。业绩比较基准方面,权益类产品的平均业绩比较基准较高,达4.60%,环比上涨0.13个百分点;固收类产品的平均业绩比较基准较低,为3.41%,环比下跌0.13个百分点。

从风险等级来看,R2级产品最多,共有6560款,环比增加401款;R3级产品次之,共有412款,环比减少37款;R1级、R4级、R5级产品相对较少,合计仅有384款。业绩比较基准方面,R3级产品的平均业绩比较基准较高,达4.03%,环比下跌0.09个百分点;R1级产品的平均业绩比较基准较低,为2.74%,环比下跌0.01个百分点。

从产品期限来看,6-12个月(含)期限产品最多,共有2807款,环比增加24款;1-3年(含)期限产品次之,共有2469款,环比增加108款;其余期限产品相对较少,合计仅有2080款。业绩比较基准方面,3年以上期限产品的平均业绩比较基准较高,达4.25%,环比下跌0.15个百分点;3个月(含)以内期限产品的平均业绩比较基准较低,为3.02%,环比下跌0.14个百分点。

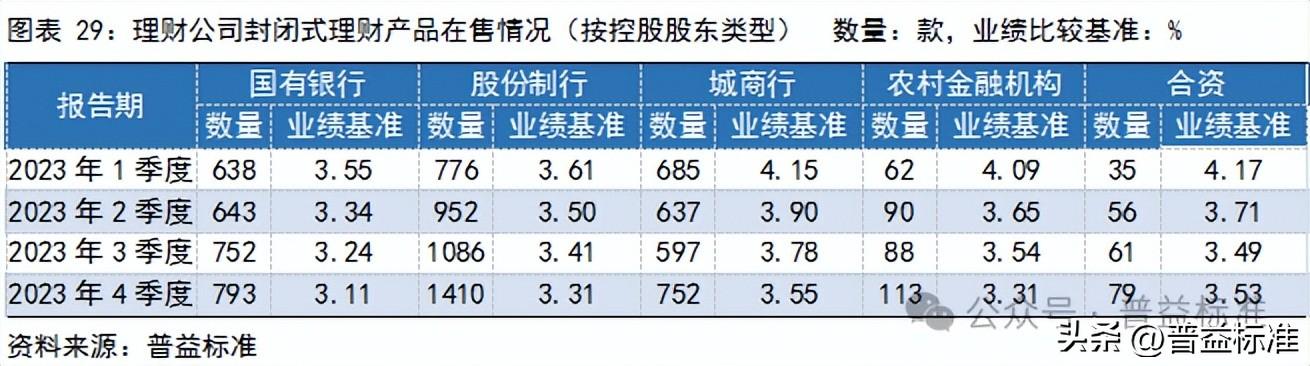

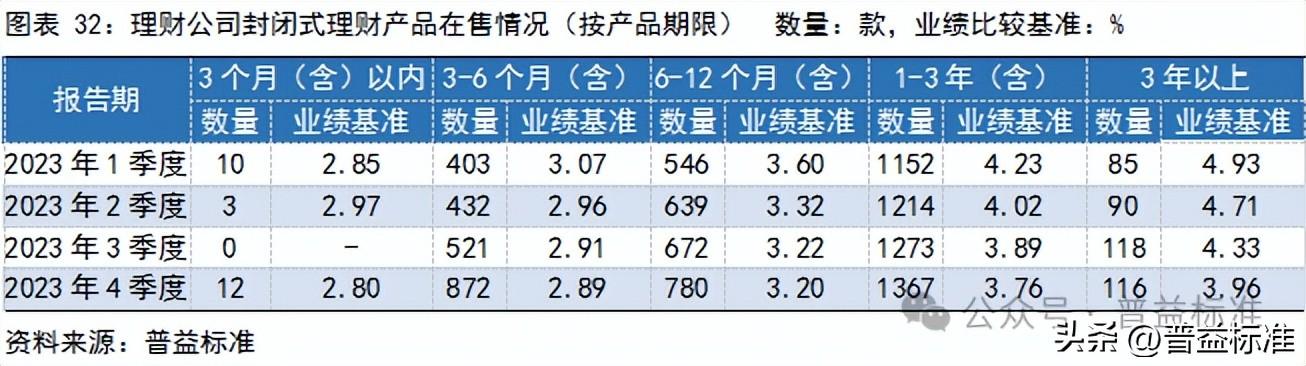

2、理财公司视野

2023年4季度理财公司共有3147款封闭式理财产品在售,环比增加563款,在当季全市场在售封闭式理财产品中占比42.78%,其平均业绩比较基准为3.33%,环比下跌0.14个百分点。

从控股股东类型来看,股份制银行理财子公司在售数量最多,共有1410款,占比达44.80%。此外,国有银行理财子公司的在售数量也占有较大比重。业绩比较基准方面,城商行理财子公司产品的平均业绩比较基准较高,达3.55%,环比下跌0.24个百分点;国有银行理财子公司产品的平均业绩比较基准较低,为3.11%,环比下跌0.13个百分点。

从投资性质来看,固收类产品最多,共有3121款,环比增加580款;混合类产品次之,共有16款,环比减少10款;权益类、商品及金融衍生品类产品相对较少,合计仅有10款。业绩比较基准方面,权益类产品的平均业绩比较基准较高,达4.60%,环比上涨0.13个百分点;固收类产品的平均业绩比较基准较低,为3.33%,环比下跌0.14个百分点。

从风险等级来看,R2级产品最多,共有2592款,环比增加553款;R1级产品次之,共有317款,环比增加79款;R3级、R4级、R5级产品相对较少,合计仅有238款。业绩比较基准方面,R3级产品的平均业绩比较基准较高,达3.91%,环比下跌0.16个百分点;R1级产品的平均业绩比较基准较低,为2.74%,环比持平。

从产品期限来看,1-3年(含)期限产品最多,共有1367款,环比增加94款;3-6个月(含)期限产品次之,共有872款,环比增加351款;其余期限产品相对较少,合计仅有908款。业绩比较基准方面,3年以上期限产品的平均业绩比较基准较高,达3.96%,环比下跌0.37个百分点;3个月(含)以内期限产品的平均业绩比较基准较低,为2.80%。

三、理财产品存续情况

(一)存续理财产品简况

普益标准监测数据显示,截至2023年4季度末,全市场共存续理财产品37593款,环比增加1390款,其中13508款为开放式产品,环比增加458款,占比35.93%;24085款为封闭式产品,环比增加932款,占比64.07%。

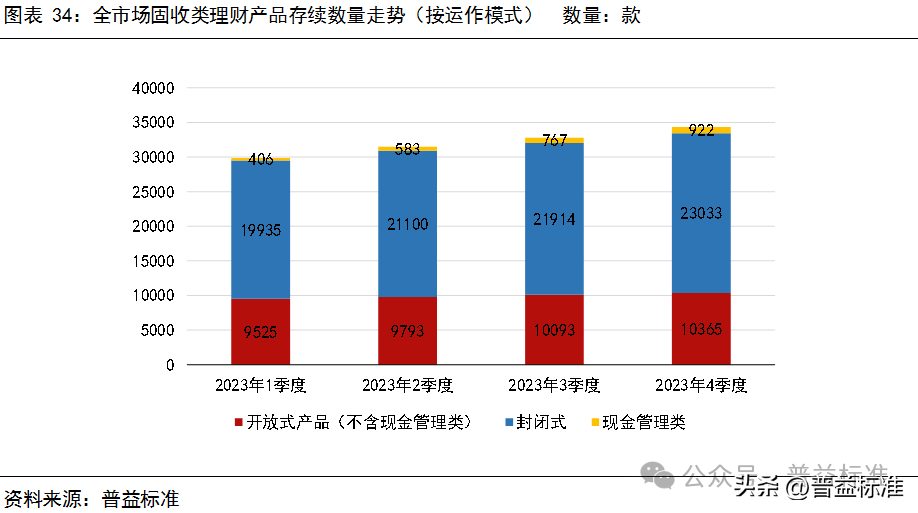

从投资性质来看,固收类产品最多,共有34320款,环比增加1546款;混合类产品次之,共有1973款,环比减少165款;权益类、商品及金融衍生品类产品相对较少,合计仅有524款。

上述34320款存续的固定收益类产品中,现金管理类产品有922款,环比增加155款;开放式产品(不含现金管理类)有10365款,环比增加272款;封闭式产品有23033款,环比增加1119款。

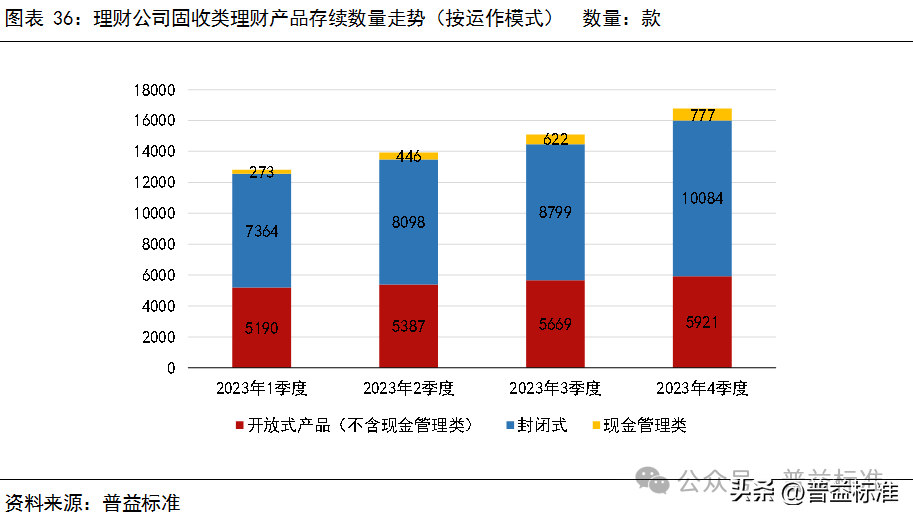

截至2023年4季度末,理财公司共存续理财产品18586款,环比增加1582款,占全市场理财产品存续量的49.44%,其中7690款为开放式产品,环比增加421款;10896款为封闭式产品,环比增加1161款。

从投资性质来看,固收类产品最多,共有16782款,环比增加1692款;混合类产品次之,共有1523款,环比减少108款;权益类、商品及金融衍生品类产品相对较少,合计仅有281款。

上述16782款存续的固定收益类产品中,现金管理类产品有777款,环比增加155款;开放式产品(不含现金管理类产品)有5921款,环比增加252款;封闭式产品有10084款,环比增加1285款。

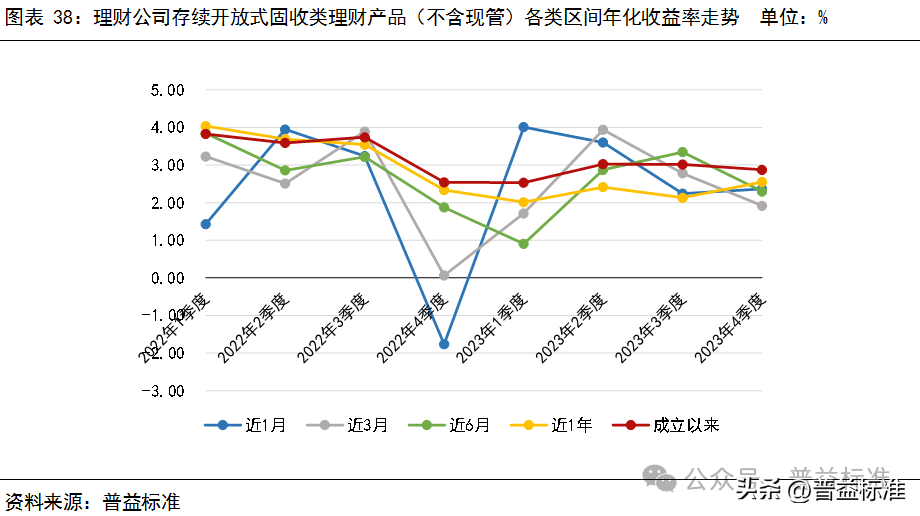

(二)存续开放式固收类理财产品(不含现管)区间收益表现

1、全市场视野

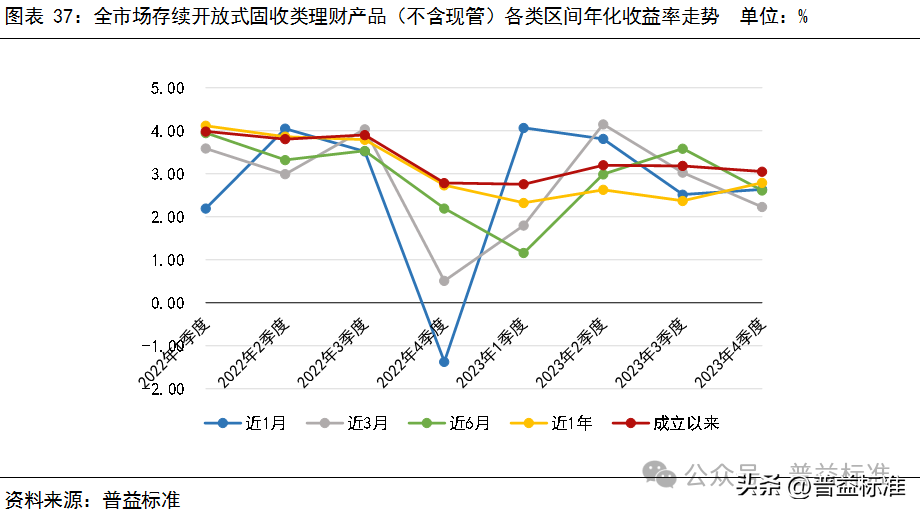

截至2023年4季度末,全市场存续开放式固收类理财产品(不含现金管理类产品)的近1个月年化收益率的平均水平为2.64%,环比上涨0.12个百分点;近3个月年化收益率的平均水平为2.23%,环比下跌0.80个百分点;近6个月年化收益率的平均水平为2.61%,环比下跌0.97个百分点;近1年收益率的平均水平为2.79%,环比上涨0.42个百分点;成立以来年化收益率的平均水平为3.05%,环比下跌0.13个百分点。

2、理财公司视野

截至2023年4季度末,理财公司存续开放式固收类理财产品(不含现金管理类产品)的近1个月年化收益率的平均水平为2.36%,环比上涨0.12个百分点;近3个月年化收益率的平均水平为1.92%,环比下跌0.87个百分点;近6个月年化收益率的平均水平为2.30%,环比下跌1.05个百分点;近1年收益率的平均水平为2.55%,环比上涨0.42个百分点;成立以来年化收益率的平均水平为2.87%,环比下跌0.14个百分点。

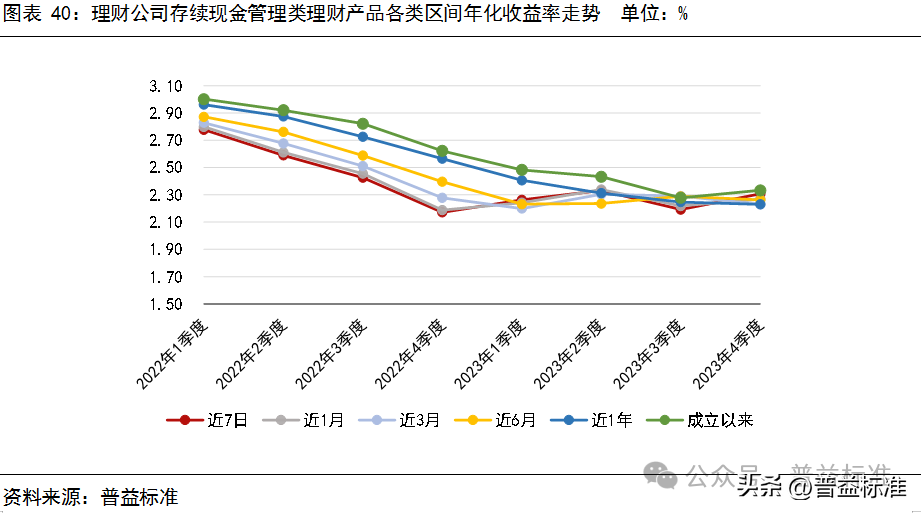

(三)存续现金管理类理财产品区间收益表现

1、全市场视野

截至2023年4季度末,全市场存续现金管理类理财产品的近7日年化收益率的平均水平为2.30%,环比上涨0.11个百分点;近1个月年化收益率的平均水平为2.26%,环比上涨0.05个百分点;近3个月年化收益率的平均水平为2.23%,环比下跌0.05个百分点;近6个月年化收益率的平均水平为2.26%,环比下跌0.02个百分点;近1年收益率的平均水平为2.23%,环比下跌0.01个百分点;成立以来年化收益率的平均水平为2.35%,环比上涨0.04个百分点。

2、理财公司视野

截至2023年4季度末,理财公司存续现金管理类理财产品的近7日年化收益率的平均水平为2.31%,环比上涨0.11个百分点;近1个月年化收益率的平均水平为2.27%,环比上涨0.05个百分点;近3个月年化收益率的平均水平为2.23%,环比下跌0.06个百分点;近6个月年化收益率的平均水平为2.26%,环比下跌0.03个百分点;近1年收益率的平均水平为2.23%,环比下跌0.02个百分点;成立以来年化收益率的平均水平为2.33%,环比上涨0.05个百分点。

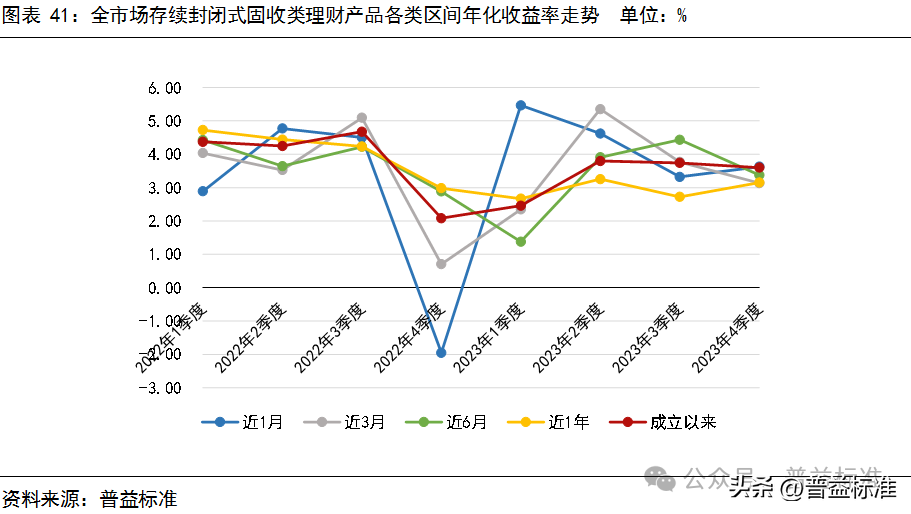

(四)存续封闭式固收类理财产品区间收益表现

1、全市场视野

截至2023年4季度末,全市场存续封闭式固收类理财产品的近1个月年化收益率的平均水平为3.63%,环比上涨0.30个百分点;近3个月年化收益率的平均水平为3.14%,环比下跌0.63个百分点;近6个月年化收益率的平均水平为3.37%,环比下跌1.06个百分点;近1年收益率的平均水平为3.15%,环比上涨0.43个百分点;成立以来年化收益率的平均水平为3.60%,环比下跌0.14个百分点。

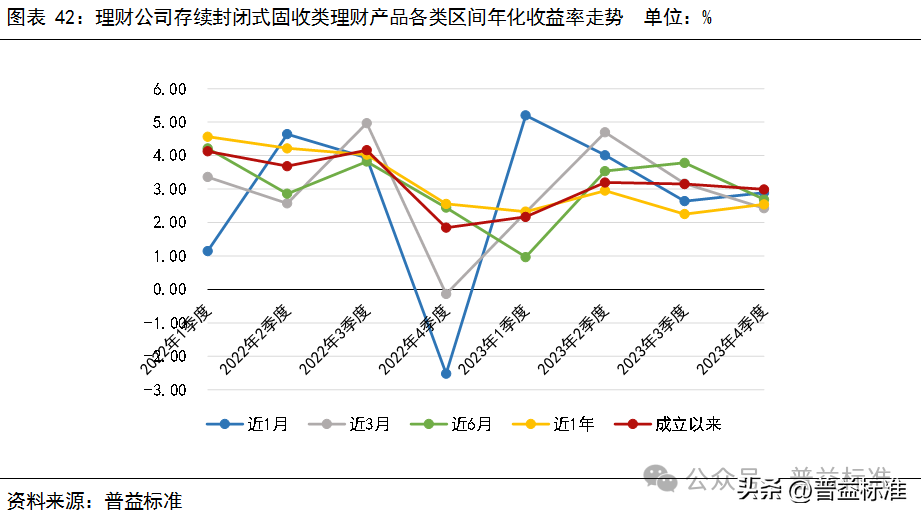

2、理财公司视野

截至2023年4季度末,理财公司存续封闭式固收类理财产品的近1个月年化收益率的平均水平为2.89%,环比上涨0.25个百分点;近3个月年化收益率的平均水平为2.43%,环比下跌0.74个百分点;近6个月年化收益率的平均水平为2.69%,环比下跌1.10个百分点;近1年收益率的平均水平为2.54%,环比上涨0.29个百分点;成立以来年化收益率的平均水平为2.99%,环比下跌0.16个百分点。

四、理财产品到期情况

(一)到期理财产品简况

普益标准监测数据显示,2023年4季度全市场共有10968款理财产品到期,环比增加477款,其中5036款为开放式产品,环比增加240款,占比45.92%;5932款为封闭式产品,环比增加237款,占比54.08%。

从投资性质来看,固收类产品最多,共有10320款,环比增加453款;混合类产品次之,共有607款,环比增加23款;权益类、商品及金融衍生品类产品相对较少,合计仅有34款。

上述10320款到期的固定收益类产品中,开放式产品有4620款,环比增加215款;封闭式产品有5700款,环比增加238款。

2023年4季度理财公司共有4838款理财产品到期,环比增加179款,占全市场理财产品到期量的44.11%,其中3075款为开放式产品,环比增加219款;1763款为封闭式产品,环比减少40款。

从投资性质来看,固收类产品最多,共有4314款,环比增加146款;混合类产品次之,共有496款,环比增加32款;权益类、商品及金融衍生品类产品相对较少,合计仅有28款。

上述4314款到期的固定收益类产品中,开放式产品有2699款,环比增加191款;封闭式产品有1615款,环比减少45款。

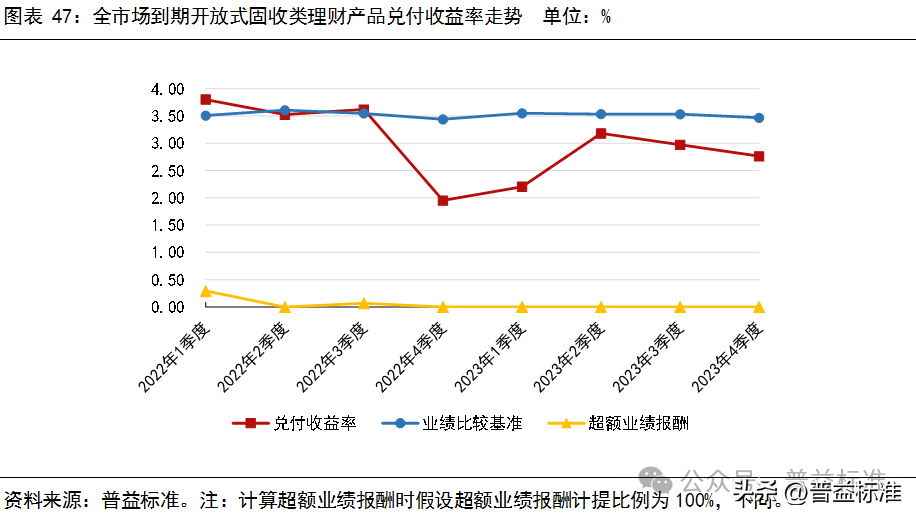

(二)到期开放式固收类理财产品兑付收益表现

1、全市场视野

2023年4季度全市场到期开放式固收类理财产品的平均兑付收益率(年化)为2.76%,环比下跌0.21个百分点,落后其平均业绩比较基准0.70个百分点。

2、理财公司视野

2023年4季度理财公司到期开放式固收类理财产品的平均兑付收益率(年化)为2.48%,环比下跌0.24个百分点,落后其平均业绩比较基准1.03个百分点。

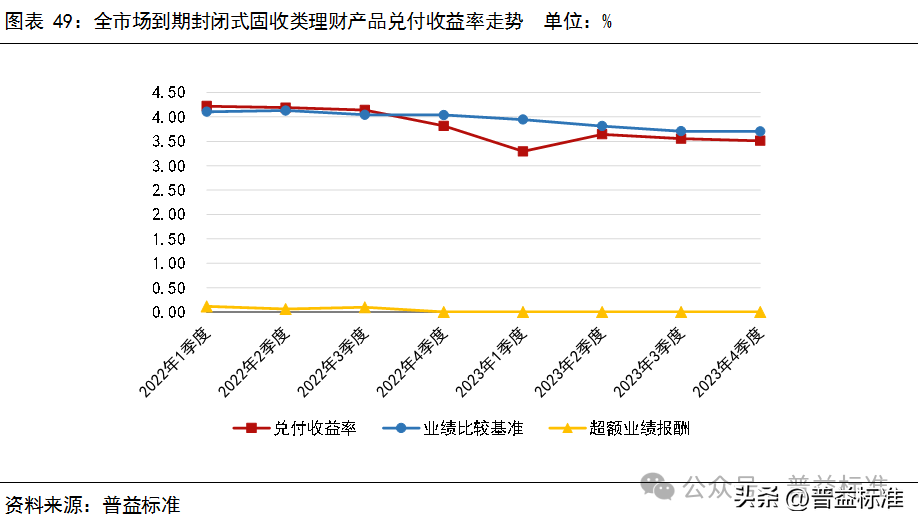

(三)到期封闭式固收类理财产品兑付收益表现

1、全市场视野

2023年4季度全市场到期封闭式固收类理财产品的平均兑付收益率(年化)为3.51%,环比下跌0.04个百分点,落后其平均业绩比较基准0.19个百分点。

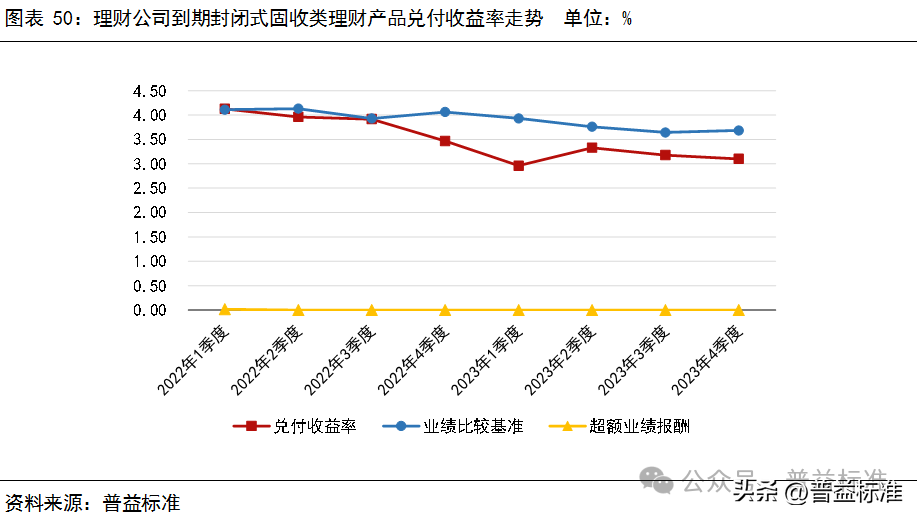

2、理财公司视野

2023年4季度理财公司到期封闭式固收类理财产品的平均兑付收益率(年化)为3.10%,环比下跌0.08个百分点,落后其平均业绩比较基准0.58个百分点。

五、本期亮点梳理

产品发行量持续增长。2023年4季度全市场共新发了8057款理财产品,环比增加487款,同比增加1675款。从运作模式来看,开放式产品环比减少9款,同比增加306款;封闭式产品环比增加496款,同比增加1369款,其中封闭式固收类产品环比增加了520款。由此可见,产品发行量整体呈持续增长趋势。在经过2022年末净值回撤风波后,一方面,理财公司大多都加强了封闭式产品的发行,因其流动性相对受限,从某种程度而言,可避免“赎回潮”再现。另一方面,2023年理财产品主打“低波稳健”策略,而固收类产品主要投资于固定收益类资产,风险相对较低,和部分投资者的投资风险偏好吻合。预计2024年上半年固收类产品的理财规模或将有所突破。

产品区间收益环比下跌。截至2023年4季度末,全市场存续开放式固收类理财产品(不含现管)、现金管理类理财产品、封闭式固收类理财产品的近3个月年化收益率的平均水平分别为2.23%、2.23%、3.14%,环比分别下跌0.80个百分点、0.05个百分点、0.63个百分点。其中,前两类理财产品的近3个月年化收益率的平均水平一致,但现管产品特性使然,故收益波动幅度相对较小。2023年最后一个交易日,虽A股三大指数集体收涨,但本季度股市整体震荡,对理财产品收益也造成了一定影响。

存款降息或使存款“搬家”。近期国有行宣布下调存款利率,这是今年以来第三次存款降息,此举措或使存款与理财间的“跷跷板”效应显现,一定程度发生存款“搬家”现象,部分存款流回理财市场,从而促进理财投资。

本文作者可以追加内容哦 !