今日,A股大盘高开后持续走高,截至午盘,上证指数涨2.06%,深成指涨1.27%,创业板指涨0.63%。中字头全线走强,场内超4700股飘红,北向资金大举净买入超44亿元。

核心龙头宽基指数MSCI中国A50指数持续走高,半日大涨1.33%,指数成分股方面,中国联通一度涨停,现涨超9%,宁波银行、中国太保涨超6%,中国石油涨超5%,保利发展、中国石化涨超4%,工业富联、中国建筑涨超3%,万科A、中国中免、招商银行、紫金矿业涨超2%,万华化学、陕西煤业、国电南瑞、金山办公涨幅居前;跌幅方面,爱尔眼科跌超3%,阳光电源跌超2%,药明康德跌超1%,宁德时代、中信证券、分众传媒、立讯精密跌幅居前。

热门ETF方面,MSCI中国A50ETF(560050)截至午盘涨超1%,半日成交额超9300万元,高居同类首位!

资金方面,近10日内,MSCI中国A50ETF(560050)合计吸金超1亿元;规模方面,$MSCI中国A50ETF(SH560050)$最新规模超50亿元,同样高居可比基金首位!

MSCI中国A50ETF(560050)跟踪MSCI中国A50互联互通指数(746059),配置均衡、龙头个股适度集中。能够较好覆盖A股市场,且能较好地适应市场变化。

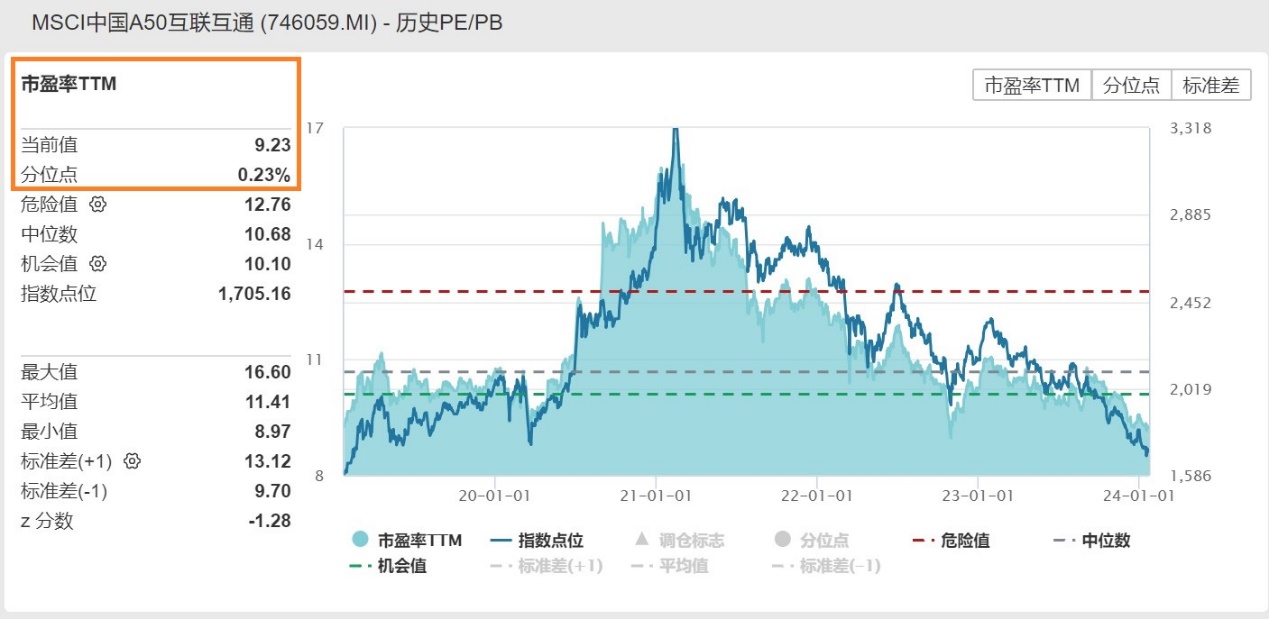

截至2024年1月23日,MSCI中国A50指数最新PE仅9.23倍,处于近5年0.23%的分位,低于近5年来99.5%以上的时间区间,估值性价比凸显!

【罕见!央行同时宣布降准又降息!】

昨日下午,央行宣布行将于2月5日下调存款准备金率0.5个百分点,向市场提供长期流动性约1万亿元。此外,1月25日将下调支农支小再贷款、再贴现利率0.25个百分点,并持续推动社会综合融资成本稳中有降。

光大银行金融市场部宏观研究指出,央行选择在这个时点降准,主要有三方面考虑:

1)释放积极稳增长信号。此次央行调降50个基点,幅度超预期,显示货币政策支持实体经济力度明显加大,释放央行推动经济回稳向好的决心。年初央行降准释放加大货币政策实施力度,提振市场信心,助力经济加快恢复。

2)助力金融机构宽信用。新年伊始,央行通过降准,释放长期限、低成本、稳定流动性,有助于增强金融机构信贷投放能力,稳定银行金融机构整体负债成本,为金融机构进一步合理让利实体经济拓展空间。

3)稳定资金面。央行通过公开市场操作、降准等多种工具配合,平抑短期资金面波动,畅通政策传导;同时更好配合积极的财政政策实施。

此次央行降准,进一步加大实体经济支持力度,有助于提振市场对经济复苏与企业盈利改善的预期;国内市场流动性有望保持合理充裕,预计后续央行仍可能适度引导市场利率中枢下移;国内股市估值整体低洼,加之国内持续深化资本市场改革等,均有助于后续股市估值修复。

【首创证券:增量资金成关键,预计2024年两融将维持净流入】

开年以来,市场成交额延续萎靡,尽管当前多数行业PE均处50%历史分位以下,极具性价比,但市场并无明显反应,反应信心不足的背景下观望情绪浓厚。而增量资金的入市有望能够在带来流动性的同时用“真金白银”使投资者相信底部将至,由“三步一回头”式的短期反弹变为筑底反转。

两融规模上,考虑到政策友好叠加指数处在底部区域,预计2024年全市场两融维持净流入状态,净流入规模取决于市场风险偏好改善的程度。场内融资融券来看,2023年市场融资净买入1336.44亿元,扭转了2022年融资净卖出的态势。一方面主要受到23年市场风格影响,主题投资活跃增加了场内融资的热情,另一方面,政策端“融资保证金最低比例由100%降低至80%”的落地,也在一定程度上提升了场内资金的融资意愿。

【中原证券:估值修复与业绩双轮驱动】

中原证券最新观点认为,2024年的机会将大概率为估值修复与业绩双轮驱动,市场的运行主线或将围绕以下几个方面:

1)美联储2024年停止加息甚至降息预期升温,中美利差收窄,人民币转强,外资转为净流入,市场资金面有望得到好转。

2)国内宽松的货币政策大概率得到延续,随着1万亿特别国债的发行与使用,财政政策效果或将得到体现。

3)建立具有中国特色的估值体系行情在2023年已经开启,估值修复在2024年或将得到延续。

$汇添富MSCI中国A50互联互通ETF联接A(OTCFUND|014528)$

$汇添富MSCI中国A50互联互通ETF联接C(OTCFUND|014529)$

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。MSCI中国A50ETF属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。请投资者关注指数化投资的风险以及集中投资于MSCI中国A50互联互通指数成份股的持有风险,请关注部分指数成份股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险、参与转融通证券出借业务的风险等。

#国资委“点题”市值管理考核 ##浦东新区利好发酵,上海本地股爆发##证监会回应“重融资轻投资”争论##万亿大利好!央行:降准降息#

本文作者可以追加内容哦 !