国内心脏瓣膜作为一个容量大、增长快、渗透率低的市场,曾一度受到市场追捧,而其中的TAVR(经导管主动脉瓣置换术)赛道在2021年前也是资本市场的绝对宠儿。

然而由于宏观因素、港股18A板块波动等外部环境影响,加之市场对于TAVR赛道的定价缺少锚定中枢,对其价值未达成共识,最终导致港股TAVR三剑客的市值在2021-2022年间蒸发逾80%。

虽然在2022年年末乘着港股药械板块估值拉升的东风,TAVR三剑客股价有所回升,但这股反弹势头并未延续至2023年。以沛嘉医疗-B(09996)为例,在2023年2月初达到阶段性高点14.32港元后,其股价便一路波动下跌,并且时至2024年这波下行势头也未停止。

观察到,今年1月24日盘中,沛嘉医疗股价下跌至最低4.5港元,创下公司上市以来的新低。若按14.32港元高点起算,沛嘉医疗在近一年内股价最大跌幅达到68.58%,而年初至今的不到一个月时间内,其股价跌幅便已逾30%。

现金枯竭前能否触及盈亏平衡点?

在当前港股药械板块投资趋向保守的大环境下,企业现金流状况在估值评判中的权重持续提高。

近年来在TAVR赛道中,即使新技术放量得到企业营收验证,但若其难以反馈至公司造血能力上,便会让公司估值增长大打折扣。这也是沛嘉医疗估值在2023年之后难以更进一步的重要原因。

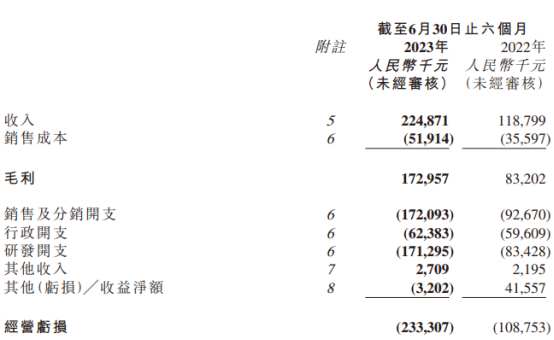

根据此前沛嘉医疗披露的2023H1财报,公司当期营收达到2.25亿元,同比增长89.3%。根据公告,其收入得以实现大幅增长,得益于其TAVR板块和神经介入板块两大业务收入的共同增长。

但实际上,产品收入增长的背后是公司更大的销售投入。根据其披露的利润表数据,2023年上半年沛嘉医疗销售费用同比增长85.71%至1.72亿元。加上为了保持自身的产品技术优势,沛嘉医疗几乎投入了等额的研发费用,当期同比增长了105.32%至1.71亿元。

不难看到,不论是销售费用还是研发费用,二者的同比增长率均远高于当期的公司营收增长率,这也最终导致了沛嘉医疗在2023年上半年亏损较上年同期进一步扩大至2.12亿元,同比增长130.55%。

值得一提的是,沛嘉医疗当期净现金还剩11.6 亿元,以当前的净亏损速度,眼下资金仅够沛嘉维持不到3年,正在逼近现金红线。

沛嘉的处境或许也从侧面反映了TAVR赛道的处境。一直以来国内TAVR赛道的增长逻辑是:作为符合人口老龄化趋势的一类医疗器械产品,随着人口老龄化的到来,对介入心脏瓣膜的需求只会有增无减。但实际上,2021年以来国内TAVR企业股价大跌的背后,便是当时TAVR替代SAVR逻辑被“证伪”,TAVR的销量远未达到市场此前预期的增速。

虽然仅就沛嘉而言,其介入瓣膜治疗业务入院进度和植入量一直稳中有升。截至2023年6月30日,在取证后约2年的时间里,其核心产品累计覆盖医院达到410家。报告期内,公司的TAVR产品终端植入近1250台。

然而在沛嘉加大营销扩大市场的背后,国内TAVR赛道整体表现依然不及预期。统计显示,从2017年首批两款本土产品获批上市迄今,目前国内TAVR的年植入量仍在2万台以下。2022年度商业化植入8689例,较2021年7319例仅增长18.7%。虽然截至2023年11月30日,我国已开展TAVR手术13572例,较去年同期增长73%,但该增长率依然低于此前每年翻番的市场预期。

值得一提的是,与许多高端医疗器械产品不同,国内TAVR市场国产领先,而直到2020年6月,爱德华科学第三代TAVR产品Sapien 3瓣膜系统获批上市,进口品牌才进入中国。也就是说,在TAVR赛道,国产厂商与个跨国械企处在同一起跑线。

但国产品牌依旧难以打开国内市场局面,其中昂贵的价格因素不容忽视。美国与德国的TAVR渗透率高,其中一个核心要素是医保报销。而TAVR在我国暂时还没有纳入全国医保,且费用较高。TAVR瓣膜均价在20万元以上,加上手术费用,患者整体需要承担30万元左右,而这无疑推高了市场教育的成本,也是沛嘉医疗还未盈利的原因之一。

TAVR出海会是一剂良药?

从行业数据来看,2019年中国TAVR市场规模约3.9亿元,预计到2025年将达到50.6亿元,年复合增速为53.1%。而且,2019年中国符合接受TAVR手术的患者约76.7万人,至2025年预计增至94.3万人。其中,2019年中国TAVR手术渗透率仅0.24%,同期全球的渗透率约14.98%。

虽然以上数据体现出国内TAVR市场前景的可观,但换个角度来看,也说明海外市场教育成本更低,国内企业有望凭借过硬的技术杀出一片市场。

另一方面,相较国内医疗器械市场面临诸多控费政策,价格体系较为稳定也是海外市场的一大优势。以TAVR为例,爱德华的Sapien系列单价在美国市场较为稳定。从2011年上市以来,基本维持3.25万美元的单价,全球均价则总体上处于2.5-3万美元之间。

正是基于以上原因,国内多家TAVR赛道企业开始走出海之路。例如心通的VitaFlow系列已在泰国、阿根延和哥伦比亚获批上市,并于去年下半年在印尼、俄罗斯获批,目前VitaFlow、Alwide已进入5个海外市场,欧洲市场二代TAVR拿证在即;另外,启明目前已在海外设立美国和以色列两处研发中心,其自研创新产品VenusP (TPVR) 是海外主要商业化品种,主要市场覆盖法国、德国,并且PROTEUS研究获美国医保覆盖。

相较之下,沛嘉医疗在产品出海方面表现并不积极。根据2023年中报,目前其海外发展规划仅有对两款在研产品MonarQ和GeminiOne进行海外临床试验,出海进度明显慢于同行水平。或许在国内“内卷”仍是沛嘉医疗当下主要的策略。

只是在国内支付保障方面,目前仍仅有少部分城市将TAVR纳入居民医保,患者自费比例依然较高。面临如此市场环境,沛嘉医疗或许仍需大量成本进行市场教育和推广,公司能否在保持现金安全的情况下达到盈亏平衡点还是一个未知数。

本文作者可以追加内容哦 !