更多行业资讯

关注联合资信

观点:石油石化行业是国民经济基础性产业,也是典型的高耗能高污染行业,在能耗双控与碳排放双控之下面临较高减排压力。短期内,在稳增长诉求下,石油石化行业发展环境将不断优化,增长动力将不断回升。中长期内,在“双碳”目标指引下,石油石化行业机遇和挑战并存。行业ESG评级展望稳定。石油石化行业上市公司的ESG评级分布于Aesg级、BBBesg级、BBesg级和Besg级四个级别,评级中枢为BBesg级。

披露:我国石油石化行业上市公司共46家,2023年披露ESG相关报告的有24家,披露率为52.17%。

环境(E):石油石化行业上市公司环境责任表现总体处于中等偏下水平。行业环保管理体系建设和气候变化应对政策有待完善,碳排放、污废排放和能源消耗等定量指标披露情况较差,随着环保政策收紧,行业环境责任面临一定挑战。

社会(S):石油石化行业上市公司社会责任表现相对较好。员工安全、员工薪酬与福利、纳税、解决就业和专项责任等方面表现较好,但公平雇佣、产品和服务、科技创新和供应商管理等方面表现一般。

治理(G):石油石化行业上市公司治理表现一般。企业普遍建立了较为规范的治理体系,但ESG管治和治理绩效表现一般,有待进一步提升。

一、石油石化行业概述

(一)行业定义

根据申万行业分类标准(2021),石油石化行业可分为三大类:(1)油气开采;(2)油服工程,进一步细分为油田服务,油气及炼化工程两个子类别;(3)炼化及贸易,进一步细分为炼油化工,油品石化贸易,其他石化三个子类别。本报告所指石油石化行业涵盖从事上述三大类业务领域的企业。

(二)行业发展

1.行业概况

石油石化行业作为国民经济基础性、支柱型产业,经济总量大、产业关联度高,是支撑国民经济发展的基础性产业。作为二氧化碳排放量较大的行业之一,石化行业在多个方面受到碳达峰、碳中和浪潮的影响,同时也面临新的发展机遇。2021年10月,国务院印发《2030年前碳达峰行动方案》,明确提出:到2025年,国内原油一次加工能力控制在10亿吨以内,主要产品产能利用率提升至80%以上。2022年2月,国家发展改革委等四部委印发《高耗能行业重点领域节能降碳改造升级实施指南(2022年版)》,明确提出推动炼油行业节能降碳改造升级。

石化行业能源集中度较高,是中国工业部门中高耗能、高排放行业之一。根据CEADs,《中国分部门核算碳排放清单1997–2019》,年排放量占全国总量的4~5%。2020年,石化和化工行业能源消费总量达6.85亿吨标准煤,相较于2010年上升59.7%。中国石化行业在“十三五”期间开启了以规模化和炼化一体化为主要方向的产业升级,但炼油规模扩大和乙烯产能增长等因素导致石化行业能源消费总量呈现上升态势。《“十四五”工业绿色发展规划》提出,到2025年乙烯等重点产品单位能耗需达到世界先进水平,石化行业资源利用水平明显提高,助力推进完善绿色制造体系。

石化行业碳排放来源主要包括化石燃料的直接燃烧、工业过程的排放、企业购入电力和热力造成的间接排放以及供应链排放,其中以化石燃料及工业过程相关排放为主,占比近八成。尽管相比钢铁、水泥等工业行业,石化行业的碳排放总量较低,但碳排放强度偏高,能效利用率低于世界先进水平。因此,产品具备燃料和原料双重属性的石化行业低碳转型对保障能源安全、助力能源转型、落实全经济领域碳达峰和碳中和有重要意义。

2.行业运行情况

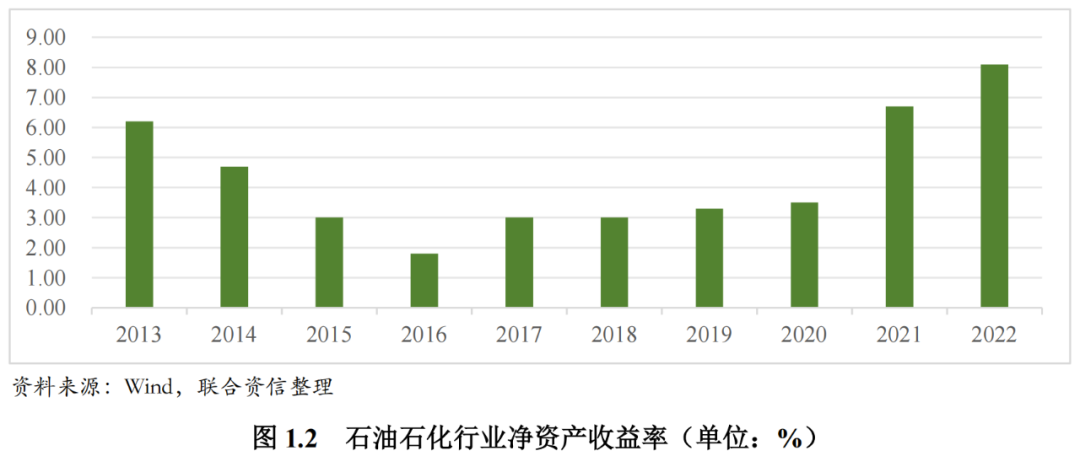

2020年下半年以来,石油石化行业供给端产能有序扩张,经济复苏带动需求端强劲回暖,行业指数不断攀升。受中国“双碳”目标提出、俄乌冲突加剧全球能源供需失衡、国内疫情反复等因素影响,2021年四季度以来行业指数小幅震荡走低。从盈利能力看,石油石化行业净资产收益率在2016年达到低点之后逐步回升,2022年行业净资产收益率增长至8.10%。

3.行业政策

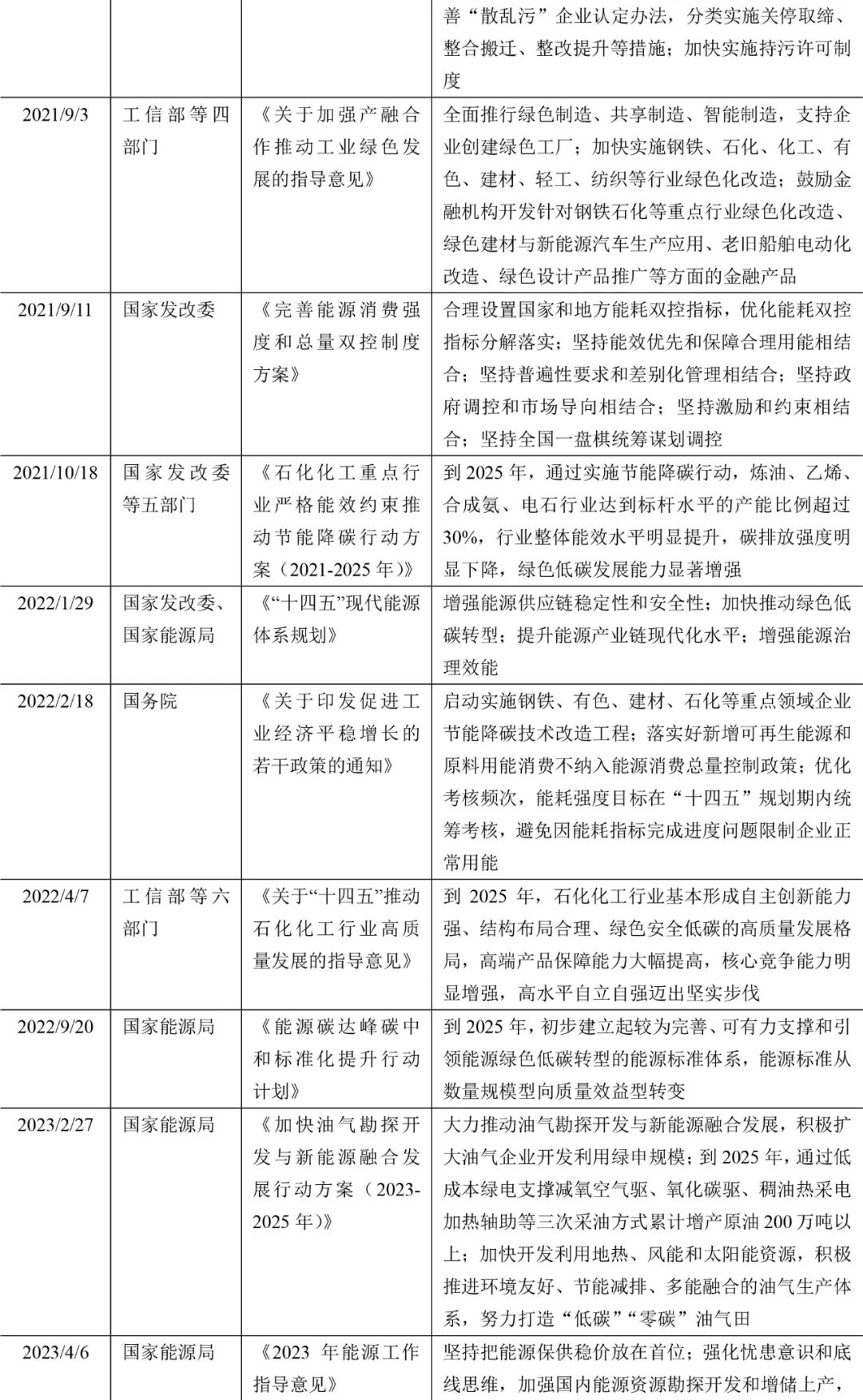

近两年各部门密集出台石油石化行业相关政策(见下表),一方面支持石油石化行业企业的平稳增长,另一方面鼓励行业企业提升自主创新能力,利用自身优势发展节能降碳技术、可再生能源开发利用等技术,推动行业绿色低碳转型。政策对石油石化企业环境责任提出了更高的要求,部分公司产能受限并可能因为环保事件受到处罚。相关问题主要包括污染物管理、能源消耗与管理、温室气体排放、生物多样性保护、安全生产等。

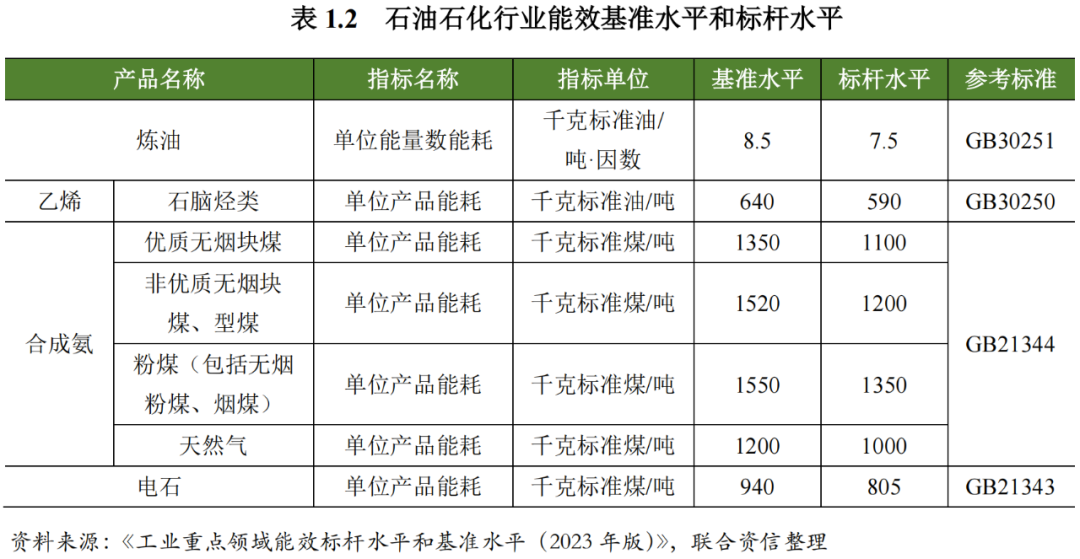

根据2023年7月国家发改委等五部门联合印发的《工业重点领域能效标杆水平和基准水平(2023年版)》(以下简称《能效水平2023年版》),要求对此前明确的炼油、煤制焦炭、煤制甲醇等25个领域原则上应在2025年底前完成技术改造或淘汰退出;对本次增加的乙二醇、尿素等11个领域,原则上应在2026年底前完成技术改造或淘汰退出。《能效水平2023年版》对标国内外生产企业先进能效水平,确定了石油石化行业能效的基准水平与标杆水平(如表1.2所示),并对需开展技术改造的项目,要求各地明确改造升级和淘汰时限以及年度改造淘汰计划。

二、石油石化行业ESG要素与信息披露

联合资信ESG评级要素,一方面考虑联合国与各ESG报告组织建议的主要议题,另一方面结合国内政策背景和行业实际ESG问题。联合资信石油石化行业ESG评级方法中,共包含11个二级指标,25个三级指标,81个四级指标,从环境(E)、社会(S)、治理(G)三个维度全面衡量石油石化行业上市公司的ESG表现。对于缺失的数据,我们以与之相关性较大的其他指标为基准进行补充,客观地反映企业的ESG表现。最终的ESG得分根据行业ESG风险进行了行业校准,并根据争议事件进行扣分。

(一)石油石化行业ESG评级要素

石油石化行业作为国民经济基础性、支柱型产业,经济总量大、产业关联度高,在国民经济中发挥着重要作用。同时,石油石化行业也是典型的高耗能高污染行业,在能耗双控与碳排放双控之下面临较高的减排压力。

环境(E)方面,石油石化行业因其高耗能高排放的特点,是“十四五”期间逐步纳入全国碳市场的八大重点行业之一。石油石化行业在生产过程中需要消耗大量能源、水资源和其他自然资源,同时,在石油和天然气开采、加工过程中可能会对生态环境造成破坏,进而影响生物多样性。因此,石油石化行业的环境责任值得重点关注。在对石油石化行业的环境表现进行评价时,我们重点关注企业的环保管理体系建设、气候变化应对措施、碳排放、污染物排放、能源消耗、环保公益和宣传等方面。

社会(S)方面,石油石化行业的安全生产和职业健康管理至关重要。石油石化行业生产过程中安全隐患较多,一旦发生事故将导致严重后果,造成不良社会影响。此外,石油石化行业在我国国民经济中的重要地位决定了其应承担较多的社会责任,积极履行纳税和解决就业责任,切实维护员工、客户和供应商的利益,同时积极响应国家政策。在对石油石化行业的社会表现进行评价时,我们重点关注企业纳税、解决就业、安全生产制度与实践、员工薪酬与福利、产品质量管理体系、供应商管理以及政策响应等方面。

治理(G)方面,公司治理能力是决定企业好坏至关重要的因素,也是企业实现高质量发展的内在动力。考虑到石油石化行业上市公司中国有企业占比较高,因此对公司治理能力有更高要求。在对石油石化行业的治理表现进行评价时,我们重点关注企业的组织架构合理性、合规经营、风险管控、治理绩效、ESG治理架构和信息披露质量等方面。

(二)石油石化行业ESG信息披露

鉴于ESG信息的可获得性,本报告的分析范围是沪深交易所上市的石油石化企业。截至2023年8月底,共有46家石油石化上市公司,本报告基于该46家样本企业开展分析。

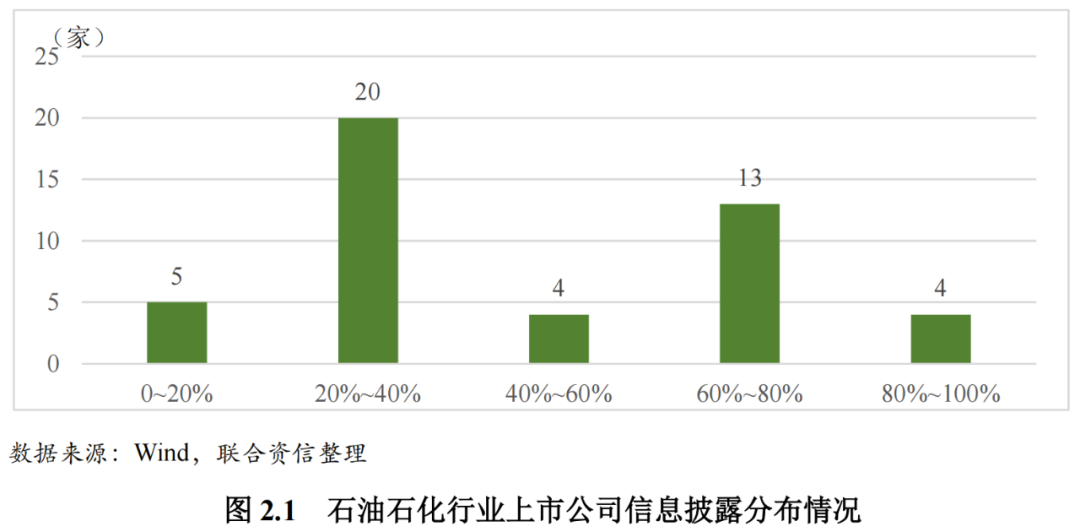

46家上市公司中,发布2022年度ESG相关报告(包括ESG报告、社会责任报告、可持续发展报告和环境信息披露报告等)的公司有24家,发布率52.17%,整体披露水平一般。从各指标的信息披露情况看,ESG指标整体披露率为48.69%,披露情况较为一般。分维度来看,环境责任维度(E)披露率最低,为36.25%;社会责任维度(S)信息披露情况好于环境,披露率为54.73%;治理责任维度(G)披露率最高,为74.51%。

在环境责任维度的信息披露中,环保管理制度及措施、环境风险管控机制、温室气体排放政策及措施、能源管理政策及措施等方面的文字描述性内容披露率较高,而在量化数据方面的披露率较低,例如,温室气体排放总量披露率为28.26%,污废水排放总量披露率为17.39%,一般固体废弃物、危险固体废弃物排放总量披露率分别为26.09%、28.26%,耗水量排放总量披露率为21.74%。

在社会责任维度的信息披露中,员工人数、人均薪酬、人均社会保险费、应付账款周转率等信息完全披露,安全生产管理制度、研发投入、创新发展、政策响应等信息披露率基本都在70%以上。但在纳税、员工流失、用户信息保密等方面的信息披露率较低,其中纳税总额数据披露率为19.57%,员工流失率数据披露率为21.74%,用户信息管理和保密制度披露率为13.04%。

在公司治理维度的信息披露中,股东治理、董监高治理、合规与风控制度、治理绩效等方面的信息披露率均较高。但是,公司ESG管理制度和架构方面的信息披露率较低,仅为23.91%。

整体来看,石油石化行业上市企业在公司治理方面数据披露较为详细,但ESG治理方面的信息披露有待继续完善。环境和社会方面的信息披露程度较低,需采取有力措施推动企业提升环境和社会方面的信息披露率。

三、ESG级别分布与重点指标表现

(一)ESG环境得分分布与重点指标表现

石油石化行业环境责任维度表现主要基于企业的环保管理、环保行动两个方面进行考察。从得分分布来看,石油石化行业上市公司环境责任得分分布于E4~E7四个等级。其中,E6级包含的企业家数最多,为21家;E5级、E4级、E7级包含的企业家数分别为12家、9家、4家。整体看,石油石化行业上市公司环境责任得分较低,处于中等偏下水平。

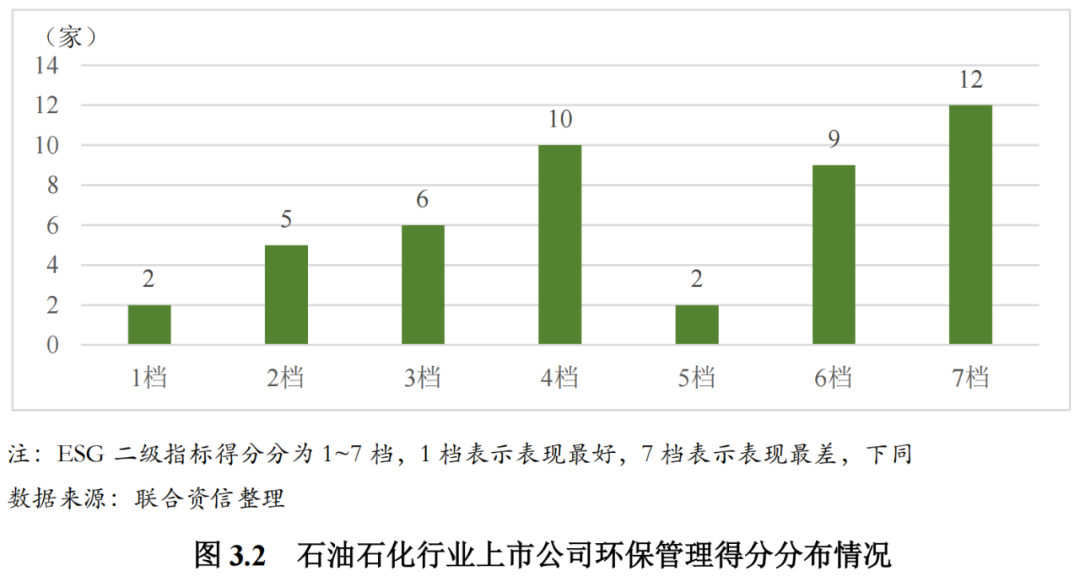

1.环保管理

环保管理主要考察企业在环境管理方面的顶层设计,包括环保制度建设、环保管理机构设置、环保目标设定、气候变化响应行动及环境风险管控机制建设等方面。

从得分分布来看,石油石化行业上市公司环保管理得分较为分散,有2家企业得分为1档,5家企业得分为2档,1~2档企业数量占比15.22%。3~5档共有18家企业,占比39.13%。部分企业由于未披露社会责任相关报告或报告披露信息不够充分,导致得分较低,6~7档企业共有21家,占比45.65%。整体看,企业环保管理表现较弱。

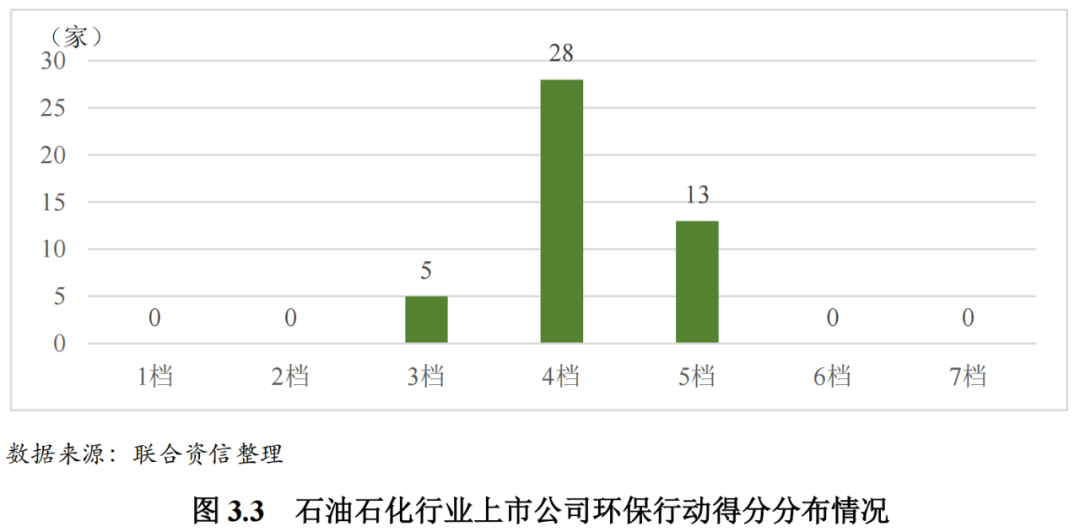

2.环保行动

环保行动主要考察企业在碳排放、污废管理、资源管理、生态环境保护以及环保公益等方面的表现。其中,污废管理主要关注企业在水污染、大气污染、固体废弃物污染等方面的具体表现。

从得分分布来看,石油石化行业上市公司环保行动得分较为集中,主要分布于3~5档的中间水平。其中,得分为4档的企业最多,共28家,占比60.87%;3档、5档的企业分别为5家、13家,占比分别为10.87%、28.26%。总体看,企业环保行动表现一般。以下对三个重点指标进行分析。

碳排放情况

在披露2022年碳排放数据的样本企业中,碳排放总量最高为16179.00万吨,最低为23.13万吨,平均得分为47.59分。万元产值碳排放量最高为1.76吨/万元,最低为0.05吨/万元,平均得分为50.52分。

污废管理情况

在披露2022年污废排放数据的样本企业中,污废水排放总量最高为2555.84万吨,最低为12.25万吨,平均得分为49.05分;万元产值污废水排放量最高为6.35吨/万元,最低为0.05吨/万元,平均得分为49.17分;大气污染物(硫氧化物)排放量最高为9200吨,最低位0.06吨,平均得分为48.90分;万元产值大气污染物排放量最高为0.13千克/万元,最低为0.000037千克/万元,平均得分为51.10分;一般固体废弃物排放总量最高为248.50万吨,最低为0.05万吨,平均得分为47.10分;万元产值一般固体废弃物排放量最高为0.58吨/万元,最低为0.000063吨/万元,平均得分为50.07分;危险固体废弃物排放总量最高为943.00吨,最低位0.01吨,平均得分为47.63分;万元产值危险固体废弃物排放量最高为0.01千克/万元,最低为0.0000013千克/万元,平均得分为48.84分。

资源管理情况

在披露2022年能源消耗数据的样本企业中,总耗水量最高为74688.00万吨,最低为115.18万吨,平均得分为49.60分;万元产值耗水量最高为449.49吨/万元,最低为0.05吨/万元,平均得分为49.17分;综合能耗最高为183025.96万吨标准煤,最低为0.04万吨标准煤,平均得分为49.12分;万元产值综合能耗最高为38.04吨标准煤/万元,平均得分为50.10分。

(二)ESG社会得分分布与重点指标表现

石油石化行业社会责任维度表现主要从公共效益、员工责任、用户责任、供应商责任和专项责任五方面考察。从得分分布来看,石油石化行业上市公司社会责任得分较为分散,分布于S1~S6六个等级。其中,S2~S5级共包含40家企业,占比87.00%;S1级包含1家企业,S6级包含5家企业。整体看,石油石化行业上市公司社会责任表现相对较好。

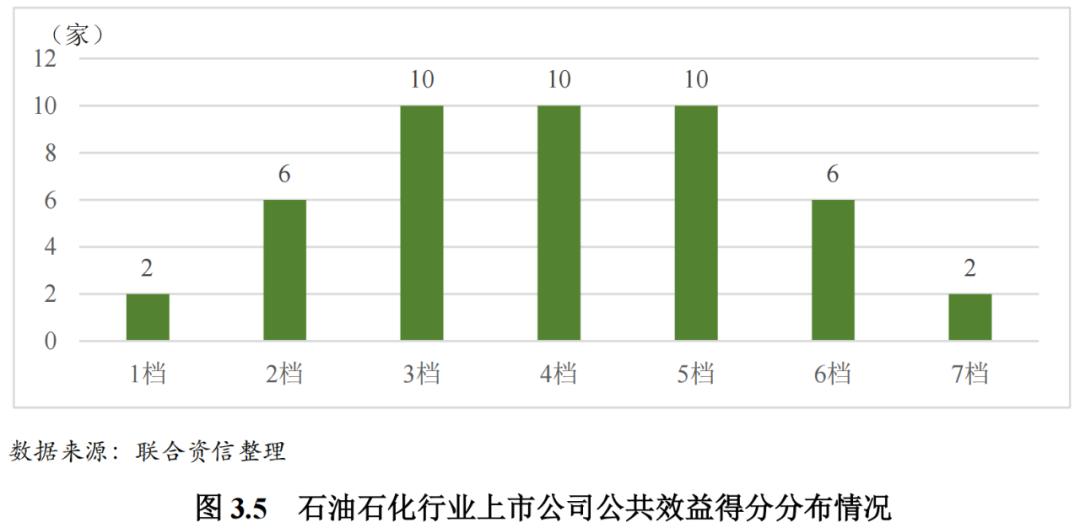

1.公共效益情况

公共效益主要考察企业对社会所做的贡献,主要包括纳税和解决就业两个方面。从得分分布来看,石油石化行业上市公司公共效益得分接近于正态分布。其中,3档至5档各包含10家企业,2档、6档各包含6家企业,1档、7档各包含2家企业。

从企业具体情况来看,披露2022年度纳税总额的企业中金额在前三位的均为国有企业。其中,中国石油的纳税额最高(4618.00亿元),其次为中国海油(1234.00亿元)和上海石化(136.65亿元)。员工总数方面,排在前三位的也均为国有企业,其中中国石油员工总数最多(39.84万人),其次为中国石化(37.48万人)和石化油服(6.68万人)。

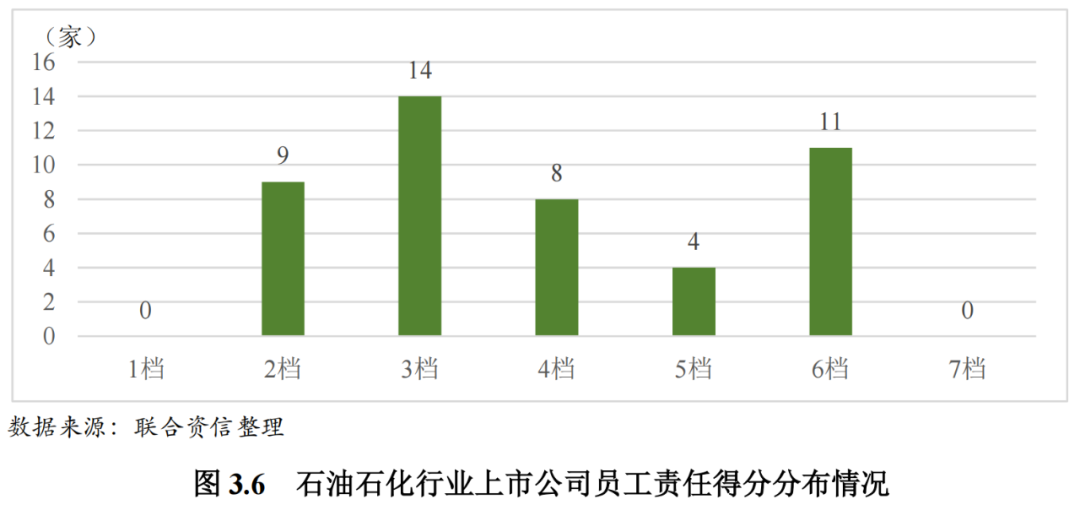

2.员工责任情况

员工责任主要考察企业在员工发展、员工安全、员工薪酬与福利以及公平雇佣等方面的表现。从得分分布来看,石油石化行业上市公司员工责任得分主要分布于2档至6档五个等级。其中,3档包含的企业数量最多(14家),其次分别为6档(11家)、2档(9家)、4档(8家)、5档(4家)。

员工责任中员工安全是石油石化行业较为重要的指标。员工安全主要关注企业安全生产制度建设及安全生产实践情况。从披露情况看,46家上市公司中有36家披露了安全生产管理制度建设情况,6家企业披露了安全生产实践情况。从安全生产投入看,排名前三位的企业安全生产投入资金分别为4.29亿元、3.52亿元和2.95亿元。

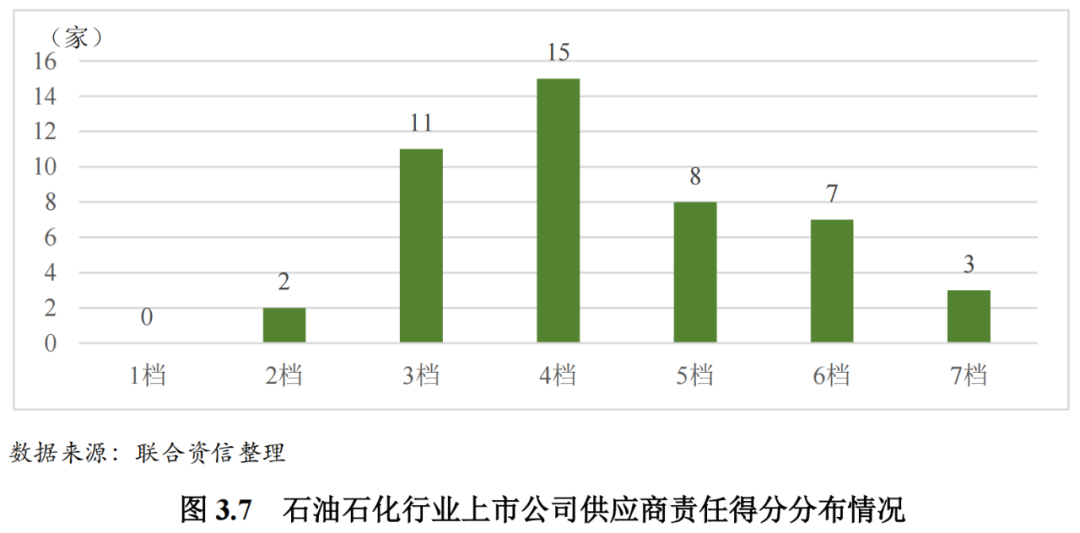

3.供应商责任情况

供应商责任主要考察企业在供应商准入和考核,以及应付账款履约方面的表现。从得分分布来看,石油石化行业上市公司供应商责任得分主要分布于2档至7档六个等级,其中3档包含11家企业,4档包含15家企业,5档至7档包含18家企业,2档包含2家企业。由于ESG报告披露率较低的原因,石化行业供应商准入和供应商考核评价得分较低,平均分分别为39.13分和36.53分。石化行业履约情况一般,平均分为50.94分。整体来看,石油石化行业上市公司供应商责任表现偏弱。

4.专项责任

专项责任是联合资信社会责任的特色评价指标,主要考察企业对一带一路、共同富裕、乡村振兴等国家重大战略和政策的响应情况,以及社会公益和慈善事业的开展情况。从得分分布来看,石油石化行业上市公司专项责任得分较为分散,近似呈正态分布。从慈善捐赠金额来看,排名前三位的企业慈善捐赠金额分别为5.83亿元、3.98亿元和0.96亿元。整体看,石油石化行业上市公司在专项责任方面表现较好。

(三)ESG治理得分分布与重点指标表现

石油石化行业公司治理维度表现主要从ESG管治、治理体系和治理绩效三方面考察。从得分分布来看,石油石化行业上市公司治理得分分布于G2~G6五个等级,呈正态分布。其中G4级包含企业数量最多(15家),其次为G5级(13家)、G3级(10家),G2级和G6级各包含4家企业。整体看,石油石化行业上市公司治理表现一般。

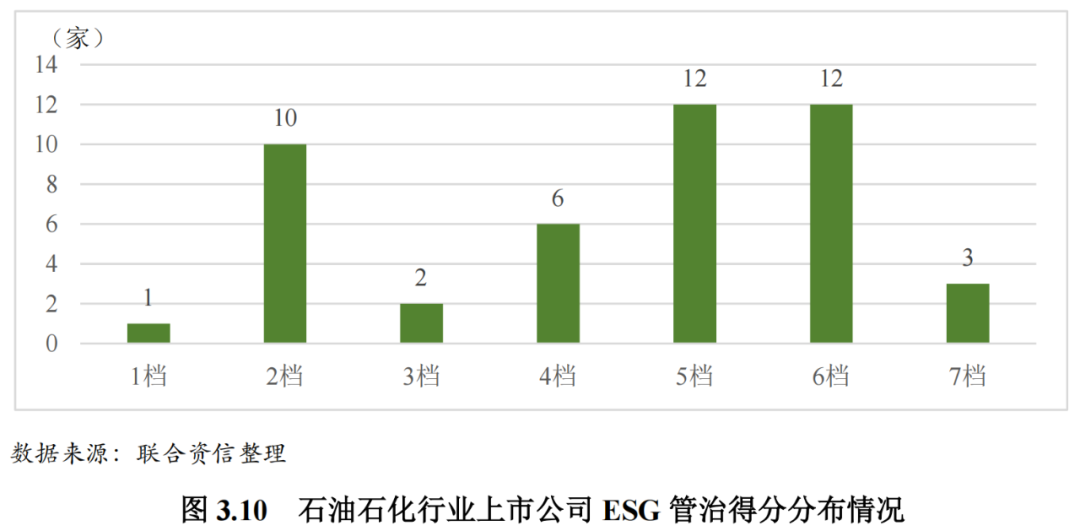

1.ESG管治

ESG管治主要考察企业在ESG管治制度和组织建设以及ESG信息披露质量等方面的表现。从得分分布来看,石油石化行业上市公司ESG管治得分较为分散,其中2档、4档、5档和6档包含企业数量较多,共40家,占比86.96%。整体来看,石油石化行业上市公司ESG管治表现一般。

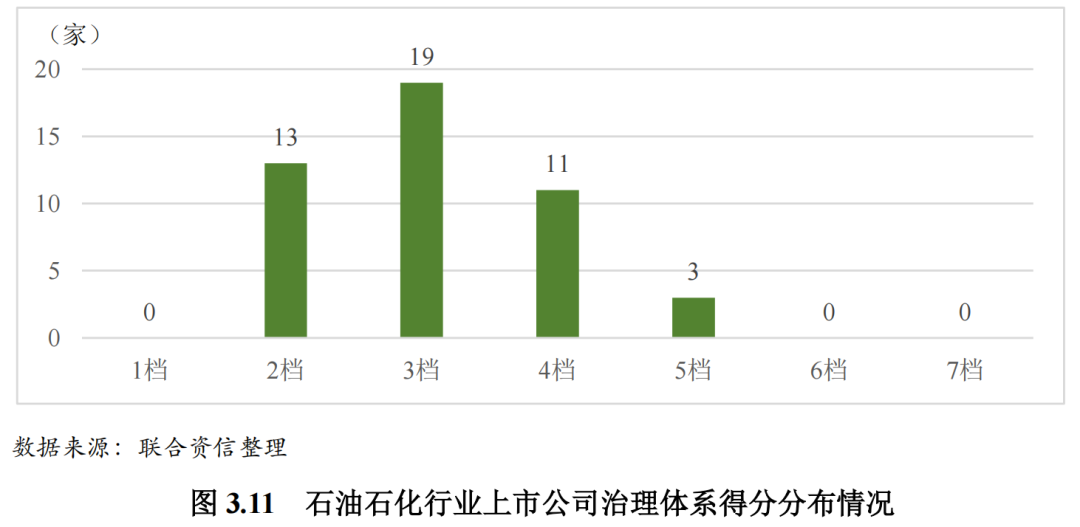

2.治理体系

治理体系主要考察企业治理架构合理性、合规经营与风险管控等方面的表现,其中治理架构重点关注控股股东、董监高治理和中小投资人保护等方面,合规经营与风险管控重点考察企业合规与风控制度的建设情况。从得分分布来看,石油石化行业上市公司治理体系得分分布于2档至5档四个等级,其中2档、3档共32家企业,占比69.57%。石化行业重视中小投资人保护,平均得分为73.04。董监高治理、合规制度,以及风险管理制度平均得分分别为68.90、57.39和74.35分。整体来看,石油石化行业上市公司普遍建立了较为规范的治理体系,表现较好。

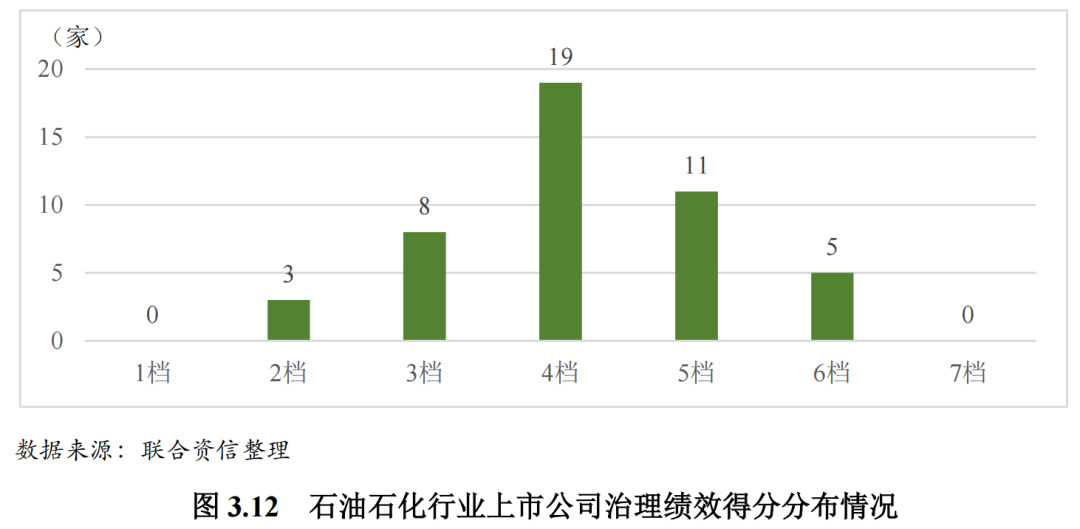

3.治理绩效

治理绩效主要考察企业治理效率和治理成果两方面的表现。其中治理效率主要关注企业的层次效率、流程效率和产出效率,治理成果主要关注企业在环境和社会治理方面取得的成果和荣誉奖励。从得分分布来看,石油石化行业上市公司治理绩效得分分布于2档至6档五个等级,其中3档至5档包含的企业数量较多,共38家,占比82.61%。整体来看,石油石化行业上市公司治理绩效表现一般。

(四)争议事件得分

对于样本企业存在环境违法违规、公共安全事故、偷税漏税、法律诉讼、信息披露违规等情况,我们根据事件类型、处罚力度和处罚金额等确定相应系数,计算样本企业的争议事件评分。2022年度,石油石化行业共有23家上市公司发生100起争议事件,涉及社会责任和公司治理两个维度。其中,社会责任维度企业争议事件平均扣分为1.21分,公司治理维度企业争议事件平均扣分为2.64分。从争议事件类型看,以信息披露违规、安全生产不合规、税收类居多,上市石油石化企业需要加强该方面的风险管控。

(五)ESG级别分布情况

石油石化行业上市公司的ESG评级分布于Aesg级、BBBesg级、BBesg级和Besg级四个级别,其中BBesg级别最多,为17家,BBBesg级11家,Aesg级和Besg级各9家。整体看,石油石化行业ESG评级表现偏弱。原因在于,一是石油石化行业是典型的高耗能高污染行业,二是石油石化行业上市公司环境责任信息披露情况较差,导致环境责任维度得分较低,处于中等偏下水平。

四、行业ESG发展展望

石油石化行业作为国民经济基础性、支柱型产业,经济总量大、产业关联度高,在国民经济中发挥着重要作用。同时,石油石化行业作为典型的高耗能高污染行业,在能耗双控与碳排放双控之下面临较高减排压力。近年来国家出台了一系列政策,一方面支持石油石化行业平稳增长,另一方面推动行业绿色低碳转型。联合资信ESG评级结果显示,石油石化行业上市企业ESG整体表现处于中等偏下水平,ESG评级分布于Aesg级、BBBesg级、BBesg级和Besg级四个级别。分维度看,石油石化行业上市企业社会责任表现相对较好,公司治理表现一般,环境责任表现较差。未来,石油石化企业在聚焦绿色低碳转型的同时,仍需着力提升ESG信息披露的完整性和准确性,加强披露口径的标准化,提升ESG评级表现。

为贯彻落实党的二十大精神和中央经济工作会议决策部署,推动稳经济一揽子政策和接续措施全面落地见效,更好发挥石化化工对工业经济“稳定器”和产业安全“压舱石”作用,工信部等七部门于2023年8月联合印发《石化化工行业稳增长工作方案》。围绕扩大有效投资、丰富优质供给、稳定外资外贸、强化要素供给、激发企业活力等五大方面、11项重点任务细化工作举措。短期内,随着各项政策实施,石油石化行业发展环境将不断优化、发展空间将进一步拓展、发展信心将逐步恢复、增长动力将不断回升。从中长期看,在“双碳”目标指引下,随着石油石化领域环保政策逐步收紧,石油石化行业机遇和挑战并存。一方面,石油石化行业面临严峻的脱碳转型压力。作为典型的高耗能高排放行业,石油石化行业面临较大转型压力和潜在风险。另一方面,石油石化行业也面临巨大发展机遇。一是石油石化企业可以有序开发利用“绿氢”,推进炼化、煤化工与“绿电”、“绿氢”等产业耦合;开展二氧化碳规模化捕集、封存等;加快原油直接裂解制乙烯等节能降碳技术开发应用。二是大力推行清洁生产与绿色制造,培育壮大生物基材料行业,实现对传统石油基产品的部分替代。三是石油石化行业与建材、冶金、节能环保等行业耦合发展,提高资源循环利用效率。

在国家政策的引导和支持下,企业的ESG理念将进一步深化。随着清洁能源在石油石化企业普及应用、绿氢等减碳技术不断成熟、低碳产业链供应链体系逐渐构建,预计石油石化行业的ESG表现将保持稳定并有望进一步提升。

附录:级别定义

联合资信是目前中国最专业、最具规模的信用评级机构之一,总部设在北京,公司经营范围包括:信用评级和评估、信用数据征集、信用评估咨询、信息咨询;提供上述方面的人员培训。目前开展的主要业务包括对多边机构、国家主权、地方政府、金融企业、非金融企业等各类经济主体的评级,对上述各类经济主体发行的固定收益类证券以及资产支持证券等结构化融资工具的评级。

公司业务资质齐全,已经完成向中国人民银行和中国证券监督管理委员会备案,取得国家发展和改革委员会和国家金融监督管理总局认可,是中国银行间市场交易商协会会员单位,具有从事银行间市场、交易所市场的资信评级业务资格。

联系我们

联系我们

业务咨询:

010-85679696

lianhe@lhratings.com

投资人服务

陈家林 010-85679696-8624

chenjialin@lhratings.com

媒体关系

杜涵 010-85679696-8671

duhan1@lhratings.com

点击“在看”,第一时间看到我的更新

本文作者可以追加内容哦 !