来源:密探财经(ID:Spy Finance)

当前房地产融资政策,“利好”多不多?真的很多!

不过,具体到某家房企,就千差万别了,但对于民企而言,似乎依然很艰难。

近日,美的置业集团对外披露了2024年第一期中期票据(“24美的置业MTN001”)发行文件,发债最低5亿元且最多14.4亿元,期限2年。

针对用途,美的置业明确提及,7.2亿元拟用于补充流动性资金,其余7.2亿元拟用于归还今年2月底即将行权的15亿元“22 美的置业 MTN001”。

截至去年3季报末,美的置业集团手上货币资金184.6亿元,比上年末251.54亿元下降了约66亿元;短期借款8.35亿元,比上年末增加近2.1亿元;一年内到期有息债务余额106.87亿元,比上年末减少14亿元。

也就是说,相较于短期债务的减少,美的置业货币资金减少下滑的幅度要更大一些,财务账面上虽现金短债比仍还行,但还有其他必须要支付的,比如施工。

同期末,美的置业一年内到期的应付账款及票据合计263.7亿元,其中应付款258.9亿元,这种大部分应是需付的工程款。其手上长期借款及应付债券合计212亿元,比上年末减少约90亿元。

另据悉,中诚信给予美的置业主体及其此次发行中票的债项评级均为“AAA”,背后却是5家大型知名银行做了“信用风险缓释凭证”(即“CRMW”),换句话说,该房企买了五份保单。

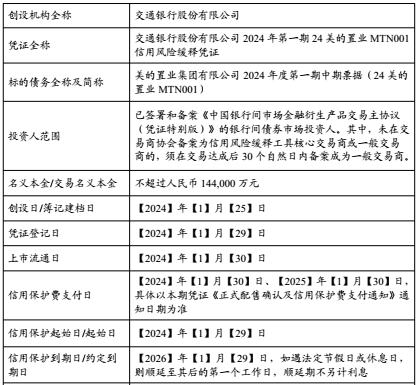

这5家银行分别是招商银行、交通银行、平安银行、华夏银行、民生银行,分别为“24美的置业MTN001”此次发行中票创设名义了本金为“3.6亿元、14.4亿元,4.5亿元、2.4亿元、1.9亿元”的保单,信保费率均在年化1.3%-1.8%。

对美的置业而言,拿到了5家银行的“CRMW”信保凭证,相当于买了5份保单,这将有助于其新年首笔中票的顺利发行,但“保费”成本也不容忽视。

日前,美的置业曾公告其2023年实现合同销售额约658.5亿元,同比下滑16.9%,按其去年销售目标800亿元,实际完成了82.3%。

美的置业背靠“电器大王”美的集团,去年销售跌幅还算中性,但面对楼市持续低迷,民营房企销售额仍面临新考,想顺利发债融资等依然艰难。

本文作者可以追加内容哦 !