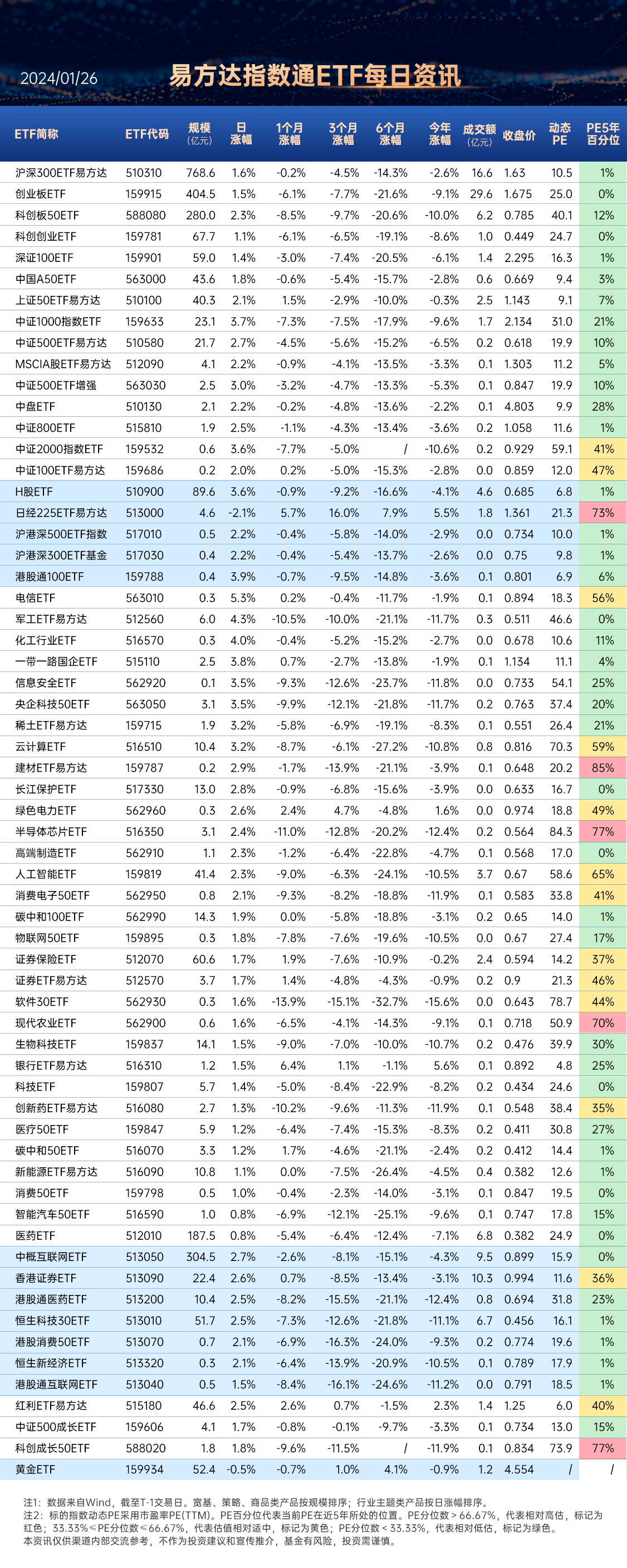

一、指数走势点评

总体看,大盘昨日延续反弹行情,大幅收涨。指数集体上行,上证指数、中证500、上证50、科创板50、沪深300、创业板指涨跌幅分别为3.03%、2.83%、2.31%、2.07%、2.01%、1.45%。赚钱效应极好,两市成交放量,全A个股4884家上涨、422家下跌,两市成交额约0.89万亿元,较上日增加0.12万亿元。

盘面看,昨日石油石化、房地产、建筑装饰涨幅居前,分别上涨5.66%、5.39%和5.33%。中字头概念股继续领涨,主因市值管理可能将会被纳入中央企业负责人业绩考核。央行、金监总局边际放松地产融资政策,刺激地产、建筑装饰板块强势走高。

风格看,昨日各类风格普涨,其中上游资源领涨,石油石化走强是主要驱动,而必需消费、可选消费涨幅相对较小。

主要影响因素如下:

央行超预期降息降准,从流动性角度提振市场信心。央行宣布将于2月5日下调存款准备金率0.5个百分点,向市场提供流动性1万亿元。此外,1月25日将下调支农支小再贷款、再贴现利率0.25个百分点。由此,随着流动性预期改善,昨日A股延续反弹行情,大幅上涨。

国资委考虑将市值管理成效纳入对央企负责人考核,强化投资者回报,带动指数反弹。国务院国资委有关负责人昨日表示,将进一步研究把市值管理纳入中央企业负责人业绩考核,引导中央企业负责人更加重视所控股上市公司的市场表现,及时通过应用市场化增持、回购等手段传递信心、稳定预期。受上述政策预期带动,中字头板块连续两日大幅上涨,带动指数明显反弹。

证监会就稳定市场信心积极表态,带动政策预期回暖,提振A股做多情绪。昨日证监会官方指出,资本市场震荡走弱、波动加大,不少投资者深感忧虑,提出意见建议,证监会认真倾听,感同身受,国务院常务会议听取了资本市场运行情况及工作考虑的汇报,作出一系列部署,证监会正在抓紧落实推进。证监会释放维稳信号,对A股投资者做多情绪产生提振。

焦点板块方面:

市值管理可能将会被纳入中央企业负责人业绩考核,中字头概念股延续领涨。昨日国资委相关负责人首次表示将研究把市值管理成效纳入对中央企业负责人的考核中。受上述政策预期带动,昨日中字头概念股持续走高,领涨两市,中国石油触及涨停板。此外,前日证监会再提“构建中国特色上市公司估值体系”的消息也带来一定程度的催化。

关注$电信ETF(SH563010)$,场外联接(A类:019141;C类:019142)

央企科技50ETF(563050),场外联接(A类:019493;C类:019494)

化工行业ETF(516570)

央行、金监总局边际放松地产融资政策,刺激地产、建筑装饰板块强势走高。央行、金监总局联合印发《关于做好经营性物业贷款管理的通知》,明确2024年底前,全国性商业银行可发放经营性物业贷款用于偿还房地产开发企业及其集团控股公司存量房地产领域的相关贷款和公开市场债券。受上述政策利好驱动,昨日地产、建筑装饰板块大幅上涨。

关注$建材ETF易方达(SZ159787)$

二、宏观要闻

1、国家金融监督管理总局:将进一步优化首付比例、贷款利率等个人住房贷款政策

1月25日,国新办就金融服务经济社会高质量发展举行新闻发布会,国家金融监督管理总局副局长肖远企表示,将继续做好个人住房贷款金融服务。支持各地城市政府和住建部门因城施策,进一步优化首付比例、贷款利率等个人住房贷款政策,指导、督促银行更好服务广大人民群众刚性和改善性住房的融资需求。

2、金融监管总局:房地产产业链条长、涉及面广,对国民经济具有重要影响与广大人民群众生活也息息相关 金融业责无旁贷,必须大力支持

据中国网,国家金融监督管理总局副局长肖远企表示,房地产产业链条长、涉及面广,对国民经济具有重要影响,与广大人民群众生活也息息相关,金融业责无旁贷,必须大力支持。目前,银行对房地产融资主要有这么几个渠道:一是对房地产企业的开发贷款和个人住房贷款(按揭贷款)。截至目前,开发贷款和个人住房贷款的余额分别是12.3万亿元和38.3万亿元,2023年这一年就分别发放了开发贷款3万亿元,住房按揭贷款6.4万亿元,这两项加起来将近10万亿元,这个量还是非常大。二是银行投资房地产企业债券,去年末银行购买房企债券余额4275亿元,银行投资房地产企业发行的债券金额也是比较大,2023年比2022年增长了15%。此外,银行在2023年还向房地产企业提供了并购贷款、存量展期贷款,这两项加起来超过1万亿元。

关注建材ETF易方达(159787)

3、中国和新加坡2月9日起互免签证

1月25日,中华人民共和国政府和新加坡共和国政府代表在北京签署《中华人民共和国政府与新加坡共和国政府关于互免持普通护照人员签证协定》。协定将于2024年2月9日(农历除夕)正式生效。届时,双方持普通护照人员可免签入境对方国家从事旅游、探亲、商务等私人事务,停留不超过30日。入境对方国家从事工作、新闻报道等须事先批准的活动以及拟在对方国家停留超过30日的,须在入境对方国家前办妥相应签证。

4、北京联通和华为完成5G-A规模组网示范,开启首都5G新阶段

北京联通携手华为完成了5G-A规模组网示范,实现了市中心金融街、历史建筑长话大楼、大型综合性体育场北京工人体育场三个重点场景的连片覆盖。实际路测结果显示,5G-A用户下行峰值速率达到10Gbps,连续性体验超过5Gbps,并成功展示了高低频协同、室外&室内5G-A设备灵活部署。应用上完成了裸眼3D、超高清浅压缩实时制作系统、XR分离渲染等实践。这是全国首个5G-A规模组网示范,为5G-A网络和应用的规模复制提供给可借鉴的意义。

关注电信ETF(563010),场外联接(A类:019141;C类:019142)

三、策略观察

2024,央企的机会在哪里?

申万宏源证券认为,

央企ROE:拐点率先出现、绝对水平最高、回升确定性强。【1】截止2023Q3,剔除金融后A股央企整体ROE-TTM环比回升0.3PCT至8.7%,拐点率先出现,绝对水平亦位列各类企业首位。展望2024,国资委在此前召开的中央企业负责人会议上明确要求:“净资产收益率同比改善”,央企ROE继续回升的确定性强。【2】在中期内,国资委明确:“提升增加值,提高中央企业对国民经济增长的贡献度”,经济复苏阶段央企利润增速有望持续领先。【3】国资委继续强调价值创造:“坚决遏制盲目投资冲动,减少低效无效资本占用,形成更多有利润的收入、有现金流的利润”,和资本市场对央企上市公司的期待高度一致。

性价比再度凸显,考核市值或将成为新一轮央企价值重估的关键催化。2022年11月21日易会满主席初次提出“中特估”时,A股央企PE、PB分别为9.01、0.93;截止最新,市场持续调整后央企整体PE、PB回到了9.80、0.95,与当初基本持平,其性价比依旧凸显。此外,自2023年初国资委将考核体系更新为“一利五率”后,本次首次明确表示“研究将市值管理纳入中央企业负责人业绩考核”,以此为指挥棒引导上市公司“及时通过应用市场化增持、回购等手段传递信心、稳定预期,加大现金分红力度”。极高的安全边际+ROE持续改善的预期+考核市值的政策催化,央企新一轮价值重估值得期待。

政策逻辑+市场逻辑双轮驱动,高股息央企依旧是攻守兼备的最佳选择。一方面,聚焦价值创造考核ROE&现金流,央企拥有持续高分红的能力;另一方面,经济转型过程中需要财政来源多样化,央企高分红的动力也空前高涨:除金融后A股央企整体分红比例自2019年的29.6%迅速攀升至2022年的52.4%,年均上行7.6PCT。分红比例上调为持有央企提供了额外回报:在维持股息率不变的假设下,若除金融后2023年央企整体分红率自52.4%继续上行7.6PCT至60.0%,则对应资本利得为14.5%——叠加持有获得的股息及ROE改善后利润的成长,持有高股息央企的潜在回报水平相当可观。

关注央企科技50ETF(563050),场外联接(A类:019493;C类:019494)

电信ETF(563010),场外联接(A类:019141;C类:019142)

化工行业ETF(516570)

(申万宏源证券《2024,央企的机会在哪里?——点评“研究将市值管理纳入央企负责人考核”》,2024/1/24,不作为任何投资建议。)

四、行业研究

昨日,石油石化行业涨幅第一。

浙商证券认为,

原油板块:IEA与EIA上调24年原油需求,上周油价上涨。根据金联创,IEA将2024年全球原油需求增长预期上调18万桶/日至124万桶/日。EIA将2024年全球原油需求增长预期上调5万桶/日至139万桶/日。OPEC方面则继续保持2024年石油需求增长225万桶/日的预测不变。三家主要机构对原油需求前景的乐观预期对油价起到提振作用。

成品油板块:成品油价格下调,汽柴油淡季价格下滑。春节假期将至,汽油市场虽有预期支撑,但市价偏高对中下游备货量有压制,汽油价格小幅下滑。柴油方面需求清淡,主营存在出货压力,促销活动之下价格有所回落。

炼化及贸易:2023年以来,受益于油价企稳、下游需求复苏,民营大炼化企业业绩修复明显,然而PB估值目前仍处于历史底部区间,未来随着宏观经济稳步恢复,上行弹性充足。

油气开采:全球石化行业资本开支不足叠加OPEC+减产挺价意愿强烈,预计未来原油供给端增长有限,即便需求下调,原油生产国仍有能力将原油维持在供需紧平衡的状态,受益于油价维持在较高水平区间内,预计上游原油龙头具备稳定的盈利能力,建议关注低估值高分红油气龙头。

关注化工行业ETF(516570)

红利ETF易方达(515180),场外联接(A类:009051;C类:009052)

(浙商证券《原油:IEA与EIA上调24年原油需求,本周油价上涨》2024/1/21,不作为任何投资建议。)

数据来源:Wind、同花顺等,2024/01/25

$中国移动(SH600941)$

#“中字头”缘何暴涨?现在进场来得及吗?#

本文作者可以追加内容哦 !