摘 要

1、前日盘后央行超预期宣布降准,政策端“稳经济”态度明确,有效提振市场信心。宏观基本面上,2023年经济数据基本符合预期,经济复苏的趋势不变。权益市场1月以来的调整可能与微观预期偏弱有关。后市看,海外美联储有望本年内开启降息周期、流动性趋松,国内随着宏观政策逆周期和跨周期调节的进行,经济数据有望进一步企稳向好,市场情绪可能重回积极,超跌后有望触底回暖。

2、国资委表示进一步研究将市值管理纳入中央企业负责人业绩考核,持续提振市场情绪,昨日中字头攻势如潮。 $国泰富时中国国企开放共赢ETF发起联接C(OTCFUND|019269)$ 上涨,除此之外,央国企占比较多的行业中还可以适当关注石油板块。近年来OPEC+持续减产,原油供给受限导致下行相对有底;而我国原油、天然气进口对外依存度较高,能源安全价值不断凸显。“低估值+高股息”也使得石油板块具备一定的投资价值。

3、成长板块常常具有高弹性的特点,随着当前市场情绪的逐步改善,在反弹行情中这些成长板块或许能发挥这一特点的优势进而取得不错的市场表现,值得关注。一方面或可关注前期超跌的板块,如 $国泰中证全指软件ETF联接C(OTCFUND|012637)$ ;另一方面或可关注基本面有边际修复的板块,如 $国泰中证动漫游戏ETF联接C(OTCFUND|012729)$ ;此外或可关注当前正处于景气上行周期的板块,如 $国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$ 、 $国泰中证半导体材料设备主题ETF发起联接C(OTCFUND|019633)$ 、 $国泰中证全指集成电路ETF发起联接C(OTCFUND|020227)$ 等。

正 文

一、大盘分析

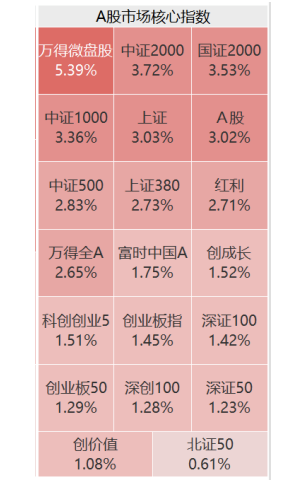

昨日大盘全天单边大涨,大小票一同强力回血,上证指数收涨3.03%报2906.11点,创2022年3月以来最佳表现,收复2900点位;深证成指涨2%报8856.22点,创业板指涨1.45%报1720.78点。

数据来源:WIND

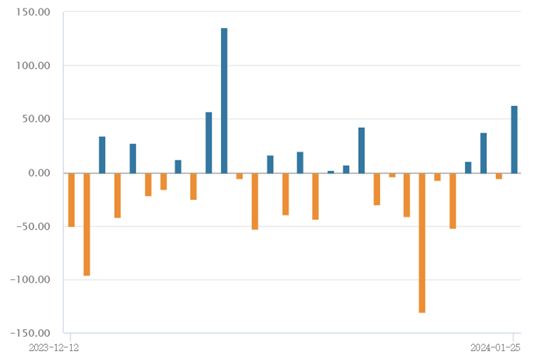

数据来源:WIND量能方面,A股全天放量成交9036.3亿元,创今年年内新高;北向资金净买入62.94亿元。全A个股4884家上涨、422家下跌,各行业普涨,其中石油石化、房地产、建筑装饰板块领涨,“中字头”等央国企表现亮眼

数据来源:WIND

数据来源:WIND二、宏观经济分析

宏观方面,前日盘后央行超预期宣布降准,政策端“稳经济”态度明确,有效提振市场信心。中国人民银行行长潘功胜1月24日在国新办新闻发布会上表示,将下调支农支小再贷款、再贴现利率0.25个百分点,从2%下调到1.75%,并持续推动社会综合融资成本稳中有降;并将于2月5日下调存款准备金率0.5个百分点,向市场提供流动性1万亿元。

由于此前1月MLF利率与LPR报价未调整,市场降息预期已有所下调,本次降准50BP超出市场预期(近年降准多为25BP),起到了稳定信心作用;同时有助于保障春节前现金投放的短期流动性需求及中长期流动性需求。

广发证券研究所指出,降准对权益市场流动性的影响逻辑上有两条路径:一是提升风险偏好,引导增量资金入市;二是改善流动性环境,即降准投放基础货币(超额存款准备金)—银行扩表约束减弱—银行增加资产购买扩表—派生更多增量存款—权益市场流动性扩张。整体对权益市场也构成一定利好。

此外,国新办发布会上,央行强调 “把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量”,助力内需恢复、经济名义增长;“为包括资本市场在内的金融市场运行创造良好的货币金融环境”,表明货币政策目标会兼顾金融市场运行,可能对资本市场整体构成一定利好。

后市来看,宏观基本面上,2023年经济数据基本符合预期,经济复苏的趋势不变。1月数据上看,2024年1月战略性新兴产业采购经理人指数(EPMI)环比上行1.0个点至50.8;1月高频数据看,前两旬高频数据整体基本平稳,电力耗煤、粗钢产量等环比上行,整体需求较为平稳,经济环比没有负向冲击。

权益市场1月以来的调整可能与微观预期偏弱有关。去年底的中央经济工作会议亦明确指出“有效需求不足”和“社会预期偏弱”的问题,国内政策端也在持续呵护。前日证监会副主席王建军对于前期资本市场震荡走弱、波动加大做出积极回应,指出“保护投资者特别是中小投资者的合法权益是证监会的法定职责,也是我们工作的重中之重,是监管工作政治性、人民性的直接体现。”

海外美联储有望本年内开启降息周期、流动性趋松,国内随着宏观政策逆周期和跨周期调节的进行,以及积极的财政政策和稳健的货币政策相配合,经济基本面有望进一步回暖,经济数据有望进一步企稳向好,市场情绪可能重回积极,超跌后也有望触底回暖,或可期待春季行情。

三、央国企板块分析

昨日央国企相关板块大涨,央企共赢ETF联接C(019269)上涨,央国企占比较高的基建ETF联接C(016837)也上涨。

前日国务院国资委产权管理局负责人谢小兵表示,进一步研究将市值管理纳入中央企业负责人业绩考核。前期,已经推动央企把上市公司的价值实现相关指标纳入到上市公司的绩效评价体系中,在此基础上,将把市值管理成效纳入对中央企业负责人的考核,引导中央企业负责人更加重视所控股上市公司的市场表现,及时通过应用市场化增持、回购等手段传递信心、稳定预期,加大现金分红力度,更好地回报投资者。

该消息持续提振市场情绪。昨日中字头攻势如潮,中国联通、中国石油两只“大象”分别于上下半场涨停带动情绪。20-22年国央企改革初见成效,2023年更具针对性地提出“1利5率”经营改革指标,强调盈利能力和现金流创造,央国企经营业绩有望进一步改善,带来高分红、高股息,或可继续关注央企共赢ETF联接C $国泰富时中国国企开放共赢ETF发起联接C(OTCFUND|019269)$ 。

(风险提示:提及个股仅用作观点展示,不构成个股推荐。)

央国企占比较多的行业中,还可适当关注石油板块。近年来OPEC+持续减产,原油供给受限导致下行相对有底;而我国原油、天然气进口对外依存度较高,能源安全价值不断凸显。近年一系列能源政策多次提及“能源安全”,积极鼓励国内石油企业不断加大勘探开发力度,推动原油储量回升。此外石油行业国央企占比较多,有望持续受益于中国特色估值体系建设和国企改革带来的经营效率提升;“低估值+高股息”使得石油板块具备一定的投资价值。

四、成长板块分析

成长板块常常具有高弹性的特点,随着当前市场情绪的逐步改善,在反弹行情中这些成长板块或许能发挥这一特点的优势进而取得不错的市场表现,因此值得小伙伴们的关注。

一方面或可关注那些前期超跌的板块,例如软件ETF联接C(012637),在1月1日至1月22日这一波调整中,跌幅远超市场指数,超跌幅度较大。而在这一轮反弹中,反弹的力度也强于市场指数;

另一方面或可关注那些基本面有边际修复的板块,例如游戏ETF联接C(012729),近日《网络游戏管理办法(草案征求意见稿)》停止征求意见,最新市场关于落地文件的预期都偏温和。苹果MR预售超预期,后续还有Meta、索尼等MR新品上市,可能打开未来游戏的成长空间。

此外或可关注当前正处于景气上行周期的板块,例如芯片ETF联接C(008282)、半导体设备ETF联接C(019633)、 $国泰中证全指集成电路ETF发起联接C(OTCFUND|020227)$ ,根据 SIA 数据,11月全球半导体销售额 479.8亿美元,中国半导体销售额 14.46亿美元,同比增速由负转正,景气触底回升明确。当前时点库存去化显著,且终端需求逐渐回暖,全球及中国智能手机出货量同比增速回升,同时AI为行业带来新的增长动能,相关产业链持续受益于需求增长,可以重点关注。

#“中字头”缘何暴涨?现在进场来得及吗?##溢价太高?易方达美国50ETF警告将停牌##老乡,来利好了!115款游戏版号下发#

本文作者可以追加内容哦 !